近期,5G板块尤为活跃,不过在经历一波大面积猛涨后出现不同程度的回落。据智通财经APP了解,随着5G投资加速,基站建设稳步推进,产业链企业逐步进入业绩兑现期,在确定性增强的背景下,市场做多情绪升温,是推动5G板块近期强势的主要原因。本月以来,港股表现最亮眼的5G概念股是通信设备制造龙头之一中兴通讯(00763),近两周已涨约16.67%。

消息方面,证券时报称,目前中兴通讯5G基站在全球发货已经超过5万个。按照三大运营商的网络部署的计划,中兴通讯今年年底会超过10万个基站的交付。另外,5G终端方面,目前中兴通讯与国内电商及运营商的合作产品供不应求。

上述消息结合通信、电子设备制造业相关上市公司上半年业绩大幅增长来看,从侧面印证了5G建设有加速迹象,因此市场热炒5G板块似乎顺理成章,而中兴通讯作为通信设备制造龙头,自然倍受到热捧。

整体而言,市场对中兴通讯的预期主要着眼于三个方面,除了前面提及的5G建设进展外,还有运营商共建共享对上游设备商的影响以及公司海外业务的恢复情况。

运营商资本开支牵动通讯设备产品需求

通信设备商的业绩表现与运营商的资本开支息息相关。日前,中国联通宣布与电信在5G方面共建共享,市场担心会影响运营商资本开支的总体规模。此前市场预期5G投资规模为1.5万亿元,其中联通与电信的投资额总和大约与中国移动的投资额相等。

与部分市场观点不同,券商普遍认为共建共享不会导致5G总投资规模减少或利空基站侧,反而可以减轻运营商的资金压力,加快5G建设节奏,有利于上游基站及设备厂商的业绩释放。

民生证券指出,联通电信合作共建一张5G接入网,略超市场预期,将节省运营商5G建设资本开支与运维费用,有望进一步加速5G建设。

申港证券也认为,共建共享是必然趋势,对5G建站规模和整体投资额的实际影响有限,5G投资的核心逻辑没有改变。若共建共享方案快速落地,反而能加速网络建设进度。参照以往4G的发展进程,随着5G终端价格下降,终端渗透率提高,5G基站的出货量有望在未来2-3年进一步提高。

每一次通信技术的变革都伴随着运营商资本开支的大周期,既然共建共享几乎不会影响整体5G投资,那5G时代运营商的资本开支究竟有多少?将给中兴通讯等通信设备商带来多大的市场机会?

就今年而言,中国移动表示5G方面的投资不超过161亿元人民币,中国联通计划用60亿-80亿元进行5G投资,中国电信今年内的5G投资预算为90亿元。总体来看,三大运营2019年在5G上的资本开支合计在311亿-331亿元之间,未来2-3年将稳步上升,按照中国移动董事长杨杰的判断,2020年-2022年将是5G投资的高峰期。

此外,随着5G浪潮在全球蔓延,中兴通讯的全球市场份额有望进一步提升。目前全球通信设备制造商呈四足鼎立的竞争格局,华为、爱立信、诺基亚、中兴占据大部分市场份额。以华为、中兴通讯为代表的中国厂商在3G时代崛起,4G时代跨入全球第一阵营,5G时代处于全球领先队列。本文的主角中兴通讯在4G建设高峰期内的2015年,营收规模突破千亿元,成为全球第四大通信主设备商。

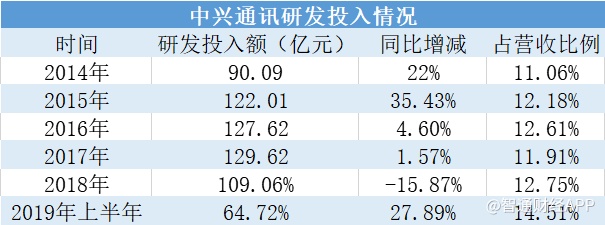

对核心技术的掌握是通信设备行业最大的壁垒,大量研发投入带来的技术和专利壁垒让中兴通讯维持在第一阵营。智通财经APP了解到,2014年以来,中兴通讯的研发投入几乎每年都在提高(2018年除外),占营收比例也始终保持在10%以上,今年上半年更是达到了14.51%。

截至今年6月末,中兴通讯累计申请专利资产超过7.4万件,其中全球授权专利数量超过3.6万件。5G战略布局专利超过3700件。公司有30多名专家在全球各大国际标准化组织担任主席和报告人等重要职务。在5G时代,没有丰厚的家底和技术积累,后来者居上几乎不可能,而中兴通讯的领先地位将在加大研发投入中不断巩固。在这样的市场格局下,未来几年随着通信设备需求放量,公司的业绩有望加速增长。

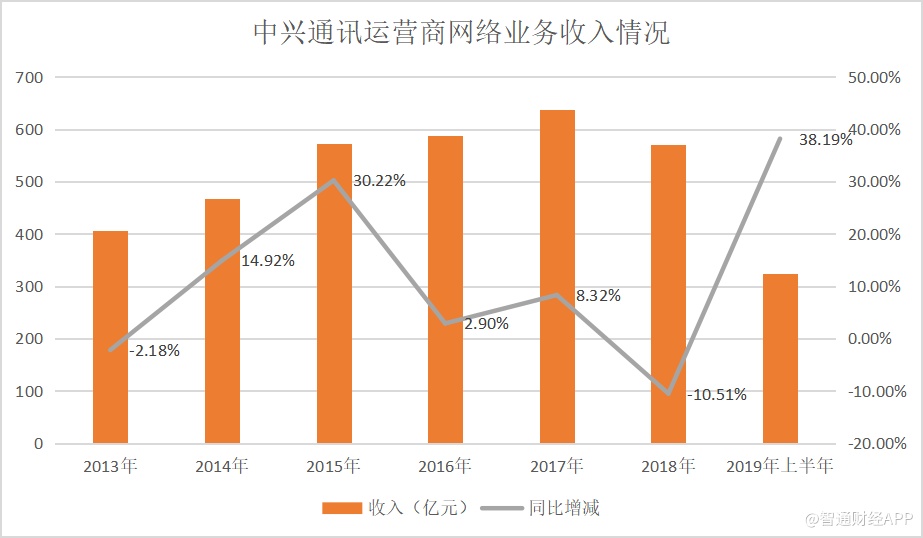

中兴通讯业务可划分为为运营商网络业务、政企业务及消费者业务,其中,运营商网络业务占比最大,毛利率最高,也是该公司目前增长潜力最大的业务,产品主要包括2G/3G/4G/5G无线基站与核心网、IMS、固网接入与承载、光网络、智能交换机等。华泰证券预计,2020年-2021年中兴通讯的运营商网络业务收入增速分别为30.45%、30.35%,重拾4G高峰期的高增速。

非洲市场业务翻倍增长,欧美市场存隐忧

中兴通讯存在的隐忧是,从中报看公司还未完全从去年的制裁事件中走出来,市场仍对其海外业务的发展有所担忧。

智通财经APP获悉,中兴通讯半年报显示,2019年上半年公司实现营业收入446.09 亿元人民币(单位下同),同比增长13.12%;归母净利润14.71亿元,同比增长118.8%;扣非净利6.12亿元,同比增长125.73%,扭亏为盈。

按地区来看,上半年中兴通讯在非洲的业务增长最快,同比增111.61%,其次是亚洲地区(不含中国),同比增83.16%,中国市场增长6.51%。值得注意的是,来自欧美及大洋洲市场的收入同比下降18.14%,占总收入比重14.94%,连续第三年下降。在去年的制裁事件发生之前,中兴通讯在欧美及大洋洲地区的收入占总收入比重一直维持在20%以上。

好在拖累该地区业务下降的并非最核心的运营商网络业务,而是消费者业务。数据显示,今年上半年在欧美及大洋洲地区,运营商网络、消费者业务、政企业务的客户合同收入分别同比上升83.71%、下降47.7%、上升6.39%。

消费者业务主要包括手机、pad、数据卡及各类智能终端,近年来随着苹果、华为、小米等品牌的崛起,中兴手机的存在感已经越来越低,加上全球智能手机销量本来就低迷,所以公司这一业务下滑在所难免。如果不考虑消费者业务,中兴通讯在欧美及大洋洲地区的表现还算亮眼,尤其是运营商网络业务,反映了公司仍继续享受4G及5G的发展红利,但由于缺乏美国市场的数据,很难判断是否已经摆脱制裁事件的影响。

总而言之,随着5G进入大规模建设期,运营商无线主设备需求给中兴通讯未来两年的业绩增长带来了较高的确定性。但短期内,5G建设进展不及预期、贸易摩擦等利空消息都有可能导致公司股价大幅波动。