本文来自 微信公众号“六禾投资”。

对于一家企业而言,拥有定价权仿佛就站在了食物链的顶端,巴菲特更是将其放在了最重要的位置。

“The single most important decision in evaluating a business is pricing power. If you’ve got the power to raise prices without losing business to a competitor, you’ve got a very good business,” Buffett stated in 2011.

“评估企业的最重要决策是定价权,如果你有能力提升价格,却又不流失业务给竞争对手,你就拥有了一门非常好的生意。”巴菲特在2011年说道。

企业经营者努力运营去获取定价权,投资人苦心寻找哪些企业拥有了定价权,但如何寻找,也是研究中核心的难题,以下是我的一点思考:

提价是重要的投资逻辑

二级市场投资者最喜欢“量价齐升”的投资逻辑,其中又以价升为佳,与直观想象不同,1%的价格提升带来的并不是1%的利润增长,由于经营杠杆的存在,利润涨幅往往数倍于公司产品的价格涨幅,由此带来的EPS和股价弹性常常超出投资者想象。

由“涨价”带来的投资机会可以分为两种:

(1)周期性涨价:多见于上游大宗产品(同质化、市场定价),由于产品没有定价权,只有在行业供需短期错配的情况下,才会出现集体涨价的现象,此类涨价往往持续时间较短,在供给大量释放后,涨价过程即结束甚至开始反向降价的过程,因而对投资时点和市场博弈的要求较高,不在本文重点讨论的范围之内。

(2)结构性涨价:多见于消费类产品(异质化,有一定定价权),这类企业因拥有某种垄断性力量而具有提价能力,持续时间往往较长,典型如爱马仕、茅台等奢侈品。具体可分为天然垄断和后天垄断两类:天然垄断,常见于某些“牌照”生意,企业定价能力强但往往受到政府管制;后天垄断,或是有强大的品牌力可以垄断消费者心智,或是掌控渠道垄断消费场景,或是拥有技术、原材料优势垄断生产资源。

所谓“消费升级”,通过定价权寻找值得长期投资的企业

有人说“消费升级”是消费研究员永远的推荐理由之一,通俗来讲,消费升级其实约等于涨价,包括直接提价和产品结构优化带来的均价提升。归根到底,除了追求短期的利润弹性,为什么我们都喜欢具有持续提价能力的公司,我认为原因可以总结为以下两点:

(1)人均消费量增长,如果缺乏价格变化,公司业绩增长潜力有限:不论是上游的大宗商品,还是下游的消费品,多数品类都已经过了快速放量期,人均消费量接近甚至超过国际平均水平。试想对于冰箱、洗衣机等技术相对成熟的耐用消费品,如果不是由于产品结构升级带来的均价提升,其行业规模可能与多数周期品一样,在过去十年是相对萎缩的。

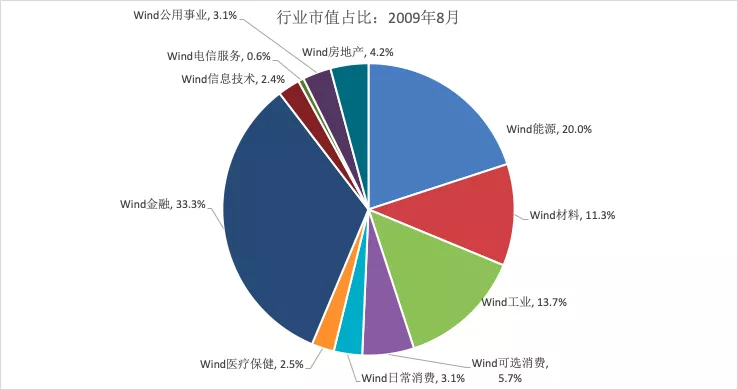

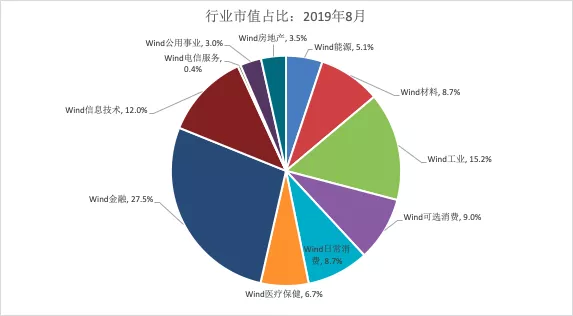

参考现在和十年之前的A股行业市值占比,可以看到,相对缺乏持续提价能力的上游行业,在消费量增长有限的情况下,能源+材料行业的市值占比由2009年的31%下滑到2019年的14%;而相对定价能力更强的下游行业,其市值占比则是不断提升的,消费占比由9%提升到18%,医疗占比由2.5%提升到6.7%。

(2)与“放量”相比,“价升”可以更有效的提升公司ROE水平:如果企业不具有持续提价能力,仅能通过提升产量来推动收入、利润增长,则意味着公司需要持续的资本投入来保证产量的增长,进而导致其ROE水平很难得到有效提升。与之相反,对于定价权强的企业,仅仅依靠提价就能获得业绩的增长(当然,过度透支这一定价权也并不利于企业的长期发展)。

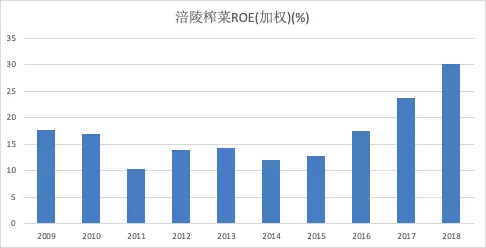

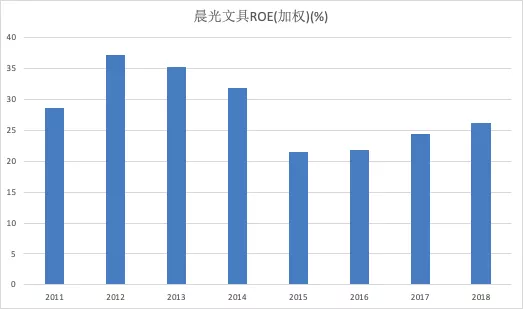

由于不需要额外的资本投入,其ROE往往可以得到有效提升。举例来看,涪陵榨菜过去ROE水平一直在15%上下徘徊,但2016年开始进入快速提价周期以来,ROE水平在2018年跃升至30%。与涪陵榨菜的大幅提价相比,晨光文具的定价权表现的更加隐蔽,虽然不会直接进行产品提价,但通过持续推出定价更高的新品(精品文具系列),公司传统业务毛利率不断提升,虽然上市后由于融资原因ROE一度下滑至21%,但2018年已经逐渐回升至26%,部分解释了为什么在一个非成长的行业当中,晨光文具估值水平可以基本稳定在30倍PE(TTM)以上。

哪些行业容易出现能够持续提价的企业

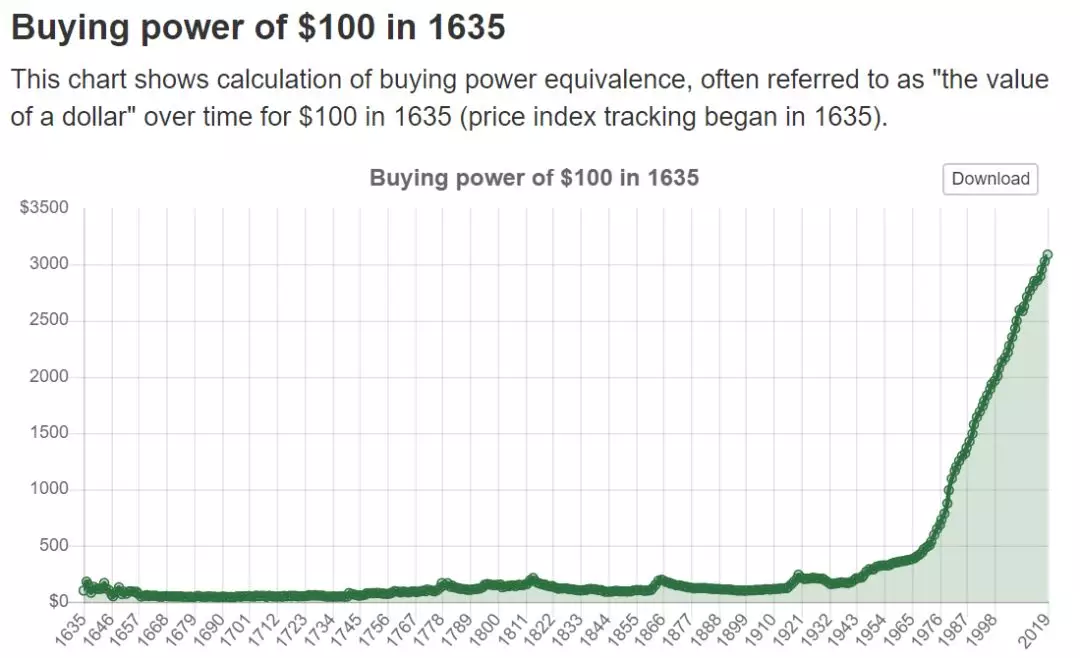

首先我们明确一点,布雷森顿体系崩溃后,全球价格体系进入拐点,近几十年来,通货膨胀速度远超历史上任一时期,1635年100美金的购买力在1970年也不过涨到467美金,但在2019年已经突破3000美金。在整体货币超发的前提下,货币首先被强势部门所获取,进而通过投资、消费,传递到整个社会中。作为二级市场投资者,我们希望寻找更容易持续提价的行业,即更容易获得货币的强势部门。

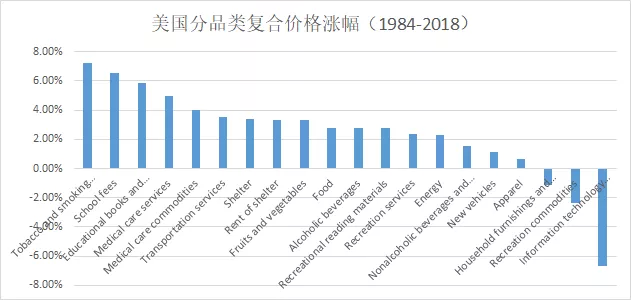

作为前车之鉴,美国、日本一直具有较强的参考意义。将两国大类行业的历史CPI变化进行分析,可以发现80年代至今,美国涨幅第一的是烟草,年增速可达7.2%,大幅跑赢同期CPI指数,即便在烟草整体销量下滑的大背景下,依然诞生了菲利普莫里斯国际(PM.US)等长牛股。

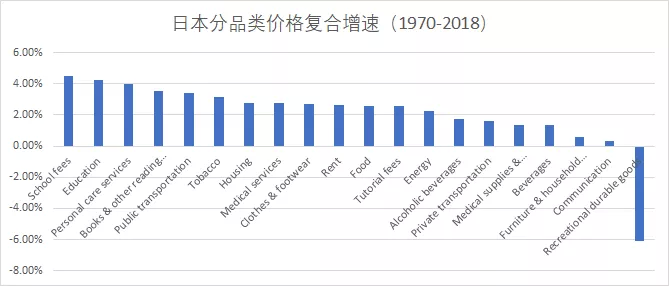

除去烟草,美国历史涨幅最高的是教育相关产品或服务,美国学费(school fees)年均价格涨幅达到6.5%。日本虽然绝对数字不及美国,但是学费是所有行业中涨幅最高的,达到4.5%。在学费之后,书本的涨幅也非常可观,美国是5.8%,日本是3.5%。

可见无论是否存在人口老龄化问题,经济发展状态如何,教育价格涨幅总能大幅跑赢通胀,只是可能由于美国人口结构更年轻及经济整体发展更为强劲,其同类价格涨幅要比日本更高一些。在教育之后,医疗、住房等分项价格涨幅也比较大。

而排在最后的则是相对同质化、具有大规模制造属性的可贸易消费品,如汽车、服装、通讯工具、娱乐性的耐用商品等。我们自己可能也深有体会,15年前,在国内购置一台液晶平板电视动辄都是万元的价格,但在过去10年里电视不断地降价,同时品质还在不断提升。

综上,我们可以得出如下结论,不同行业产品价格的长期运动趋势是有显著差别的,对于价格长期上涨的领域,如医疗、教育、住房,基本存在以下特点:

一是技术进步缓慢,后入者难以通过大规模资本投入颠覆现有厂家的竞争优势,而产品成本受通胀影响持续稳定上升,价格上涨来源于成本推动;

二是产品本身存在一定的差异化特征,长期供给,尤其是核心产品供给(如学区房、奢侈品等)难以快速扩张,长期需求稳定增长,供给和需求之间始终是偏紧的平衡,供需关系导致价格上涨。

与之相反,价格长期下跌或上涨幅度较小的行业,如汽车、家电、IT产品等,则普遍具备大规模制造及可贸易属性,后入者通过学习及重资产投入较容易颠覆先入者的竞争优势,当现有厂家的成本上升后(人力成本上涨),产业有向其他地区转移的趋势,对于这些领域,价格并不是指导投资的有效指标,即使是苹果(AAPL.US),由于华为等后来者的进入,也难以在不丢失市场份额的条件下维持其产品价格的持续上涨。

所以,如巴菲特所言,评估一家企业是否值得投资最最重要的决策依据就是它的定价权(pricing power),而定价权如此稀缺,只有在少数具备持续提价能力的行业中才会诞生具有定价权的企业。

如果将不同的行业比为不同的投资雪道,那么不同提价能力则代表了不同的雪道坡度,对于服装、电子硬件、汽车等产品价格长期跑输CPI的行业,其本身具有向下的趋势,雪道坡度平缓,企业逆势经营,需要通过持续的资本开支、研发投入才能获得业绩增长,因而其投资也具有更大的不确定性,只有少数“伟大”的企业,才具有显著的长期成长能力。

而对于教育、医疗服务、烟草、房地产等产品价格长期跑赢CPI的行业,本身具有向上趋势,雪道坡度陡峭,企业顺势经营,更容易取得业绩的持续增长,从这个角度讲,投资人如果将有限的精力投入到这些能够自然增长的赛道,或许可以取得事半功倍的效果。