本文来自“市川新田三丁目”,作者为Jeffrey Kleintop,本文观点不代表智通财经观点。

20多年以前日本银行首次将政策性利率水平砍至零,在10年后的2008年经济危机期间美国和欧洲也双双走上了这条路;

日本投资者对股票投资的兴趣越来越高,因为日本的股息率相对而言已高于日本的债券收益率;

投资者对现金流收益愈加关注应会令投资组合的构成发生长期性的变化,愈加重视本国之外的股票市场。

如果说当今的日本代表的是很多国家未来在债务以及人口结构方面的演变趋势,那么在投资者未来将面临的债券负收益率现象大行其道的时代里,加大股票市场的投资力度将成为大势所趋。

以日本为鉴

在全球各主要国家中,日本是:

首个实行货币政策零利率的国家

首个政府债务与GDP的比率超100%的国家

首个经历人口老龄化和就业人口总数下降的国家

伴随着这些具有里程碑意义事件而来的是日本经济增速的放缓。如今全球主要国家似乎均在利率走势、债务激增、人口结构变化以及由此导致的经济增速放缓等方面步日本的后尘。

日本日益老龄化的人口越来越看重能提供利息收益的资产,但日本债券市场几乎无法提供正的票息收益。在各家央行里,日本银行可是零利率政策的先行者,早在20多年前就“一马当先”将政策性利率的水平降至零。在10年后的2008年经济危机期间,欧美央行也追随了日本银行的脚步。

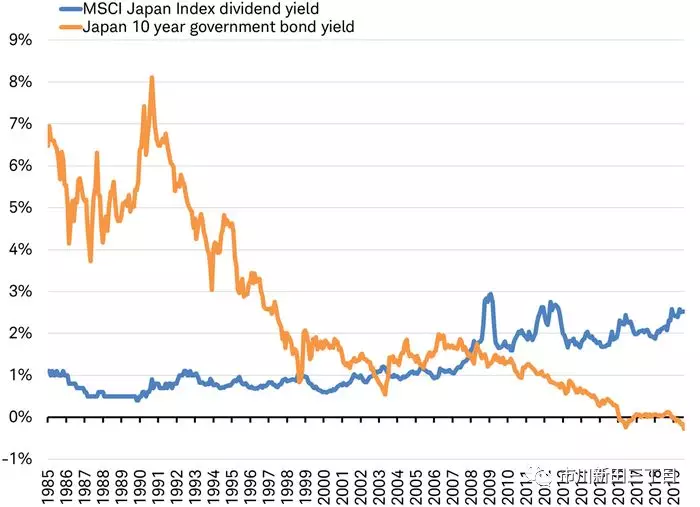

那么投资者要到哪里去找高收益呢? 20多年前,10年期日本国债的收益率处于略低于2%的水平,但在过去四年中的大部分时间里却跌至0%的附近。实际上,日本国债收益率首次低于日本股市的股息率是在1990年代末期,如今日本股市的股息率与10年期日本国债收益率之间的利差创下历史新高。

图中蓝线为MSCI明晟日本股市指数的股息率,橙线为10年期日本国债的收益率

投资风格的转变

如果日本是很多发达国家未来前景的典范,那么日本投资者如今的举动有可能会预示着全球各国投资者未来的行为演变方向。

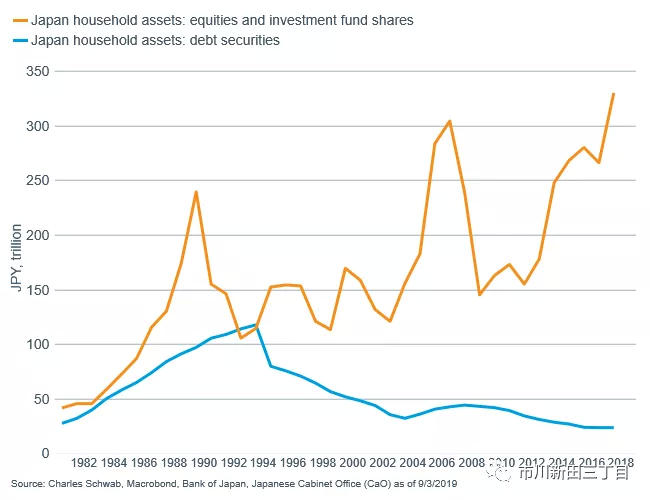

在过去20年中,日本投资者越来越多地将资产配置于股票以获得分红收益。由于股息率超过国债收益率,日本的股市已经颇具吸引力了,如下图所示,日本投资者股票和债券配置情况的走势,金额以万亿日元计。

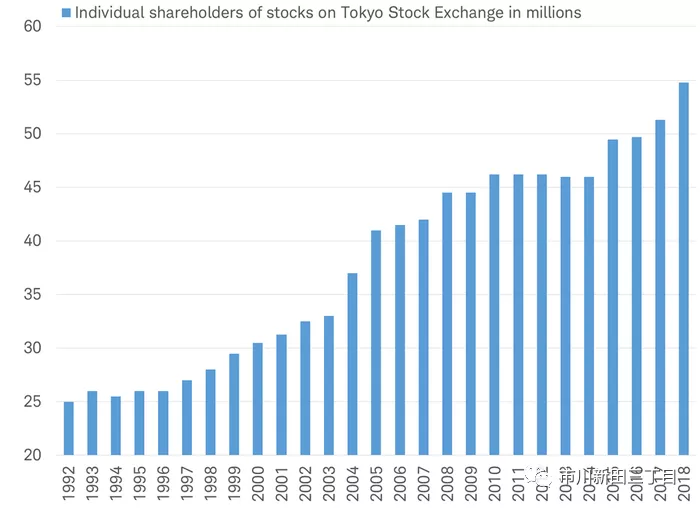

日本投资者将目光转向股票始自1990年代早期,下面这张日本股市中个人投资者占比的走势图清楚地显示了这一点。虽然该图没有确切地显示出日本股票投资者的总数,但图中数据是根据东京证券交易所每一家挂牌企业公布的股东数进行统计的。

由于投资者有可能投资多家公司的股票,因此股东人数有可能会重复统计。但不管怎样,通过该图还是能够感知到日本股市中个人投资者总数的变化趋势。

日本不是孤例

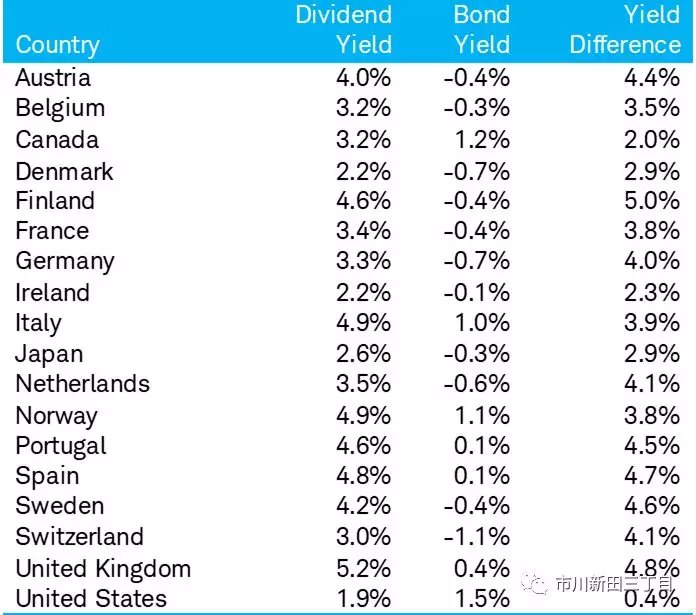

这样看来似乎就不会令人感到吃惊了,日益老龄化的日本人当前选择的是获取日本股市2.4%的股息收益,而不是投资10年期日本国债去拿-0.3%的票息。从全球来看,如今各主要国家的股息率明显高于自家10年期国债的收益率,如下表所示。

股息率不仅高于国债的收益率,连公司债也未能幸免。比如,据Ned Davis Research的统计,有95%的欧洲股票的股息率高于巴克莱欧洲公司债指数成分债券的票息率,数据截止到2019年7月末。

但对日本以外其他国家的投资者来讲,在将注意力更多地聚焦于股息率的高低而不是股价变化并据此进行资产配置方面还是存在一些阻力的。日本家庭财富总量中债券配置的比率创下历史新低,但美联储的数据显示,美国家庭财富总量中债券配置的比率与过去60年的均值相符。

现金类资产的缓冲作用

其他国家投资者可能不会效法日本投资者的做法买股票吃股息的一个原因是现金资产所起到的缓冲作用。虽然我们注意到投资者配置股票和债券资产的比率发生了变化,但有一点值得关注,与美国和欧洲相比日本的家庭历来有持有大量现金类资产的习惯。

这些压仓石般的现金类资产让日本投资者在投资组合中股票配置比例很高的情况下有能力承担收益的波动,而无须在股市行情下跌之时忧心忡忡。

国外股市的回报率更高?

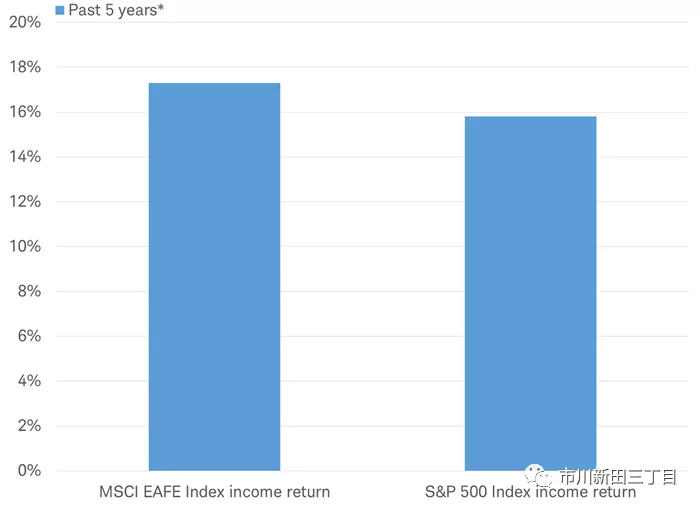

如果以股价涨幅为基准来衡量,最近几年国外股市的回报表现赶不上美国股市;但以股息率为衡量基准,过去一年日本股市的股息率超过了美国,日经225指数成分股的股息率为2.4%,而标准普尔500指数的股息率为1.9%。如果回头看的时间再长一些就会发现,过去5年以MSCI明晟北美之外其他发达国家股市指数为代表的国外股市的累计股息回报率达到17.3%,高于标准普尔500指数的15.8%,如下图所示。

当然了,这一对比结果并不包括股价的波动幅度,因为这样比的难度很大。但是,如果美国未来重蹈日本的老路,美国投资者对收益现金流的愈加关注有可能会导致其投资组合的构成发生长期性的变化,资产配置将更偏重于本国之外其他国家的股市。