近期港股汽车股表现很强势,一个月的时间反弹超过了15%,从7月及8月的销量数据看,环比改善较大,同比下降按月缩窄,行业回暖趋势明显,港股汽车股的机会已经来了吗?

实际上,汽车板块已经调整一年多了,从2018年初到现在,板块已经跌去了40%,根据根据交易软件数据,汽车板块估值PE已跌至9倍,PB跌至1倍,大部分个股跌破了净值,比如长城汽车(02333)及广汽集团(02238)等,可以看到满地的便宜股。

便宜股很多,但要看行业机会,以及个股基本面是否有足够的基本面支撑。截止目前,汽车板块不管是制造商还是经销商,都已经公布了上半年业绩,那么下面我们将以此进行展开讨论,具体看看行业及个股存在的机会。

汽车抽样15家

首先,这里讲的汽车板块主要是整车板块,包括整车制造商和经销商,智通财经APP抽出了港股9家汽车制造商及6家汽车经销商(高端及豪华车经销),合计15家,从这些公司的财报中研究上半年的行业及个股经营情况以及下半年的机会。

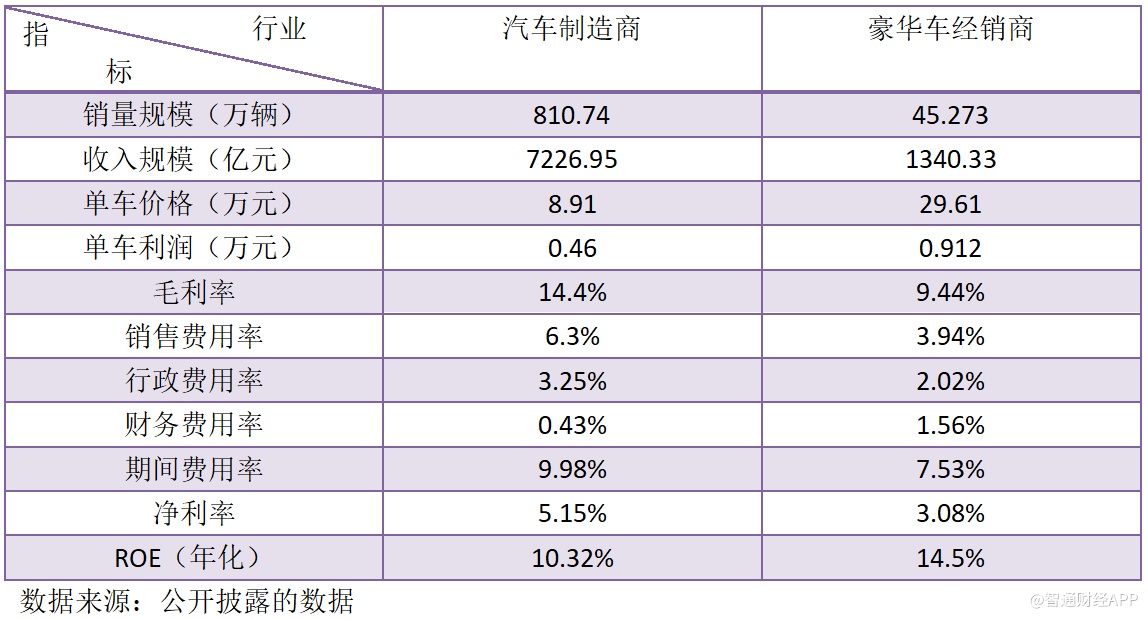

上半年9家汽车制造商合计销量810.74万辆,占比汽车总销量65.8%,销量同比下降12.2%,跟行业下跌幅度保持一致,其中上汽集团占市场份额23.84%,远高于其他同行。上述制造商合计收入7226.95亿元,同比下降13.3%,仅有比亚迪(01211)和北京汽车(01958)收入实现正增长。

在盈利上,9家汽车制造商合计毛利及净利润均呈双位数下滑,长安汽车转亏达22.4亿元,较大削弱了行业利润,上半年毛利率、期间费用率、净利率及ROE分别为14.4%、9.98%、5.15%和5.16%,平均单车价格及单车利润分别为8.91万元和0.46万元。

而上半年6家豪华车经销商合计销量45.273万辆,逆势增长14.8%,高于行业水平(7.2%),占比豪华车销量32.34%,其中中升控股市场份额为15%,远高于同行。上述经销商合计收入1340.33亿元,增长12.6%,但毛利仅单位数增长,净利润同比下滑2%,上半年毛利率、期间费用率、净利率及ROE分别为9.44%、7.53%、3.08%和7.25%,单车价格和单车利润分别为29.61万元和0.912万元。

以下为智通财经APP整理的两个汽车板块的主要指标:

整体上看,由于上半年汽车整体销量下行,而豪华车销量逆势增长,导致制造商和经销商板块业绩出现了背离,在盈利上,制造商整体的盈利能力要比经销商高。从资产投入来看,经销商没有制造机器等固定资产,和制造商还是有差异的,加上上半年业绩较好,因此在ROE上要比制造商高一些。

个股财务表现

上文主要讲板块,汽车制造商和豪华车经销商在上半年的各个指标表现,不过在行业转好的情况下,板块之内的投资机会还是要看个股基本面情况。

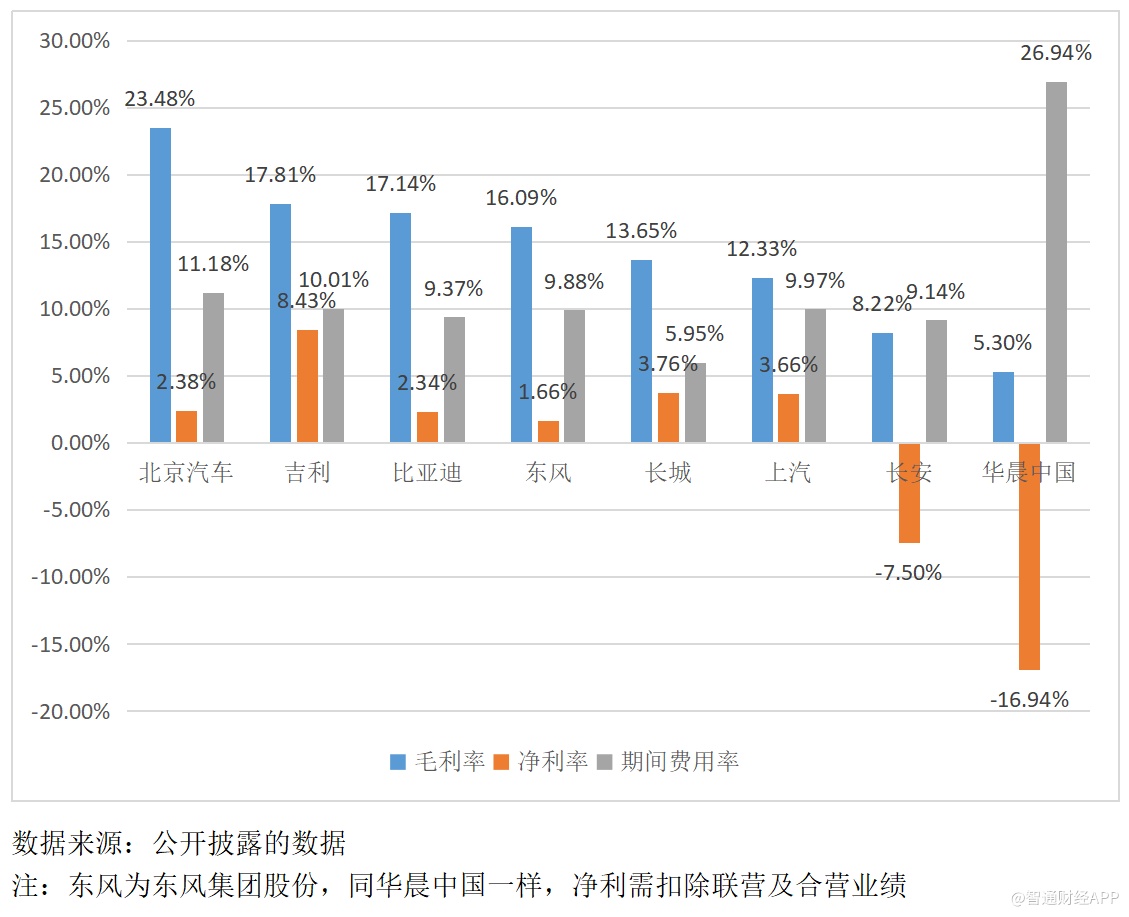

在制造商这块,上半年,比亚迪和北京汽车分别实现收入增长14.84%和14.12%,在行业中脱颖而出。比亚迪业绩受惠于新能源汽车业务的强势,期间实现销量14.57万辆,增长达94.5%,市场份额24%,龙头地位稳固,而北京汽车业绩主要受惠于北京奔驰销量的强势,期间销量28.2万辆,增长11.2%。

值得一提的是,华晨中国的业绩本可以在此次业绩中成为佼佼者,但该公司并表的品牌是华晨雷诺,销量下滑导致收入下滑,而未并表的华晨宝马销量20.98万辆,增长25.9%,若加上华晨宝马分部收入,该公司实现收入增长24.1%。此外,长城哈弗销量复苏,加上新能源板块崛起,上半年销量实现增长5.53%。

行业下行,每个参与者都不好过,但作为经营决策者,一方面要保持已有的市场份额,稳住收入之外,另一方面也要改善费用水平,提高盈利能力,使其在行业中保有优势。

上半年,北京汽车毛利率最高,而华晨中国毛利率最低,其实这两家公司基本面差不多,自主品牌分部不行,亏损较大,业绩还得靠合资品牌,只不过北京汽车的奔驰并表了,毛利率会好看些。上述两家公司的期间费用率在行业中也很高,分别为11.18%和26.94%,进一步削弱了合资品牌贡献的利润。

吉利汽车(00175)毛利率和净利率表现都不错,其中净利率以8.43%遥遥领先于同行,上汽虽然保持了龙头地位,但利润率明显低于行业,而长安汽车及华晨中国净利率为负值,其中华晨中国计算扣除了宝马贡献。

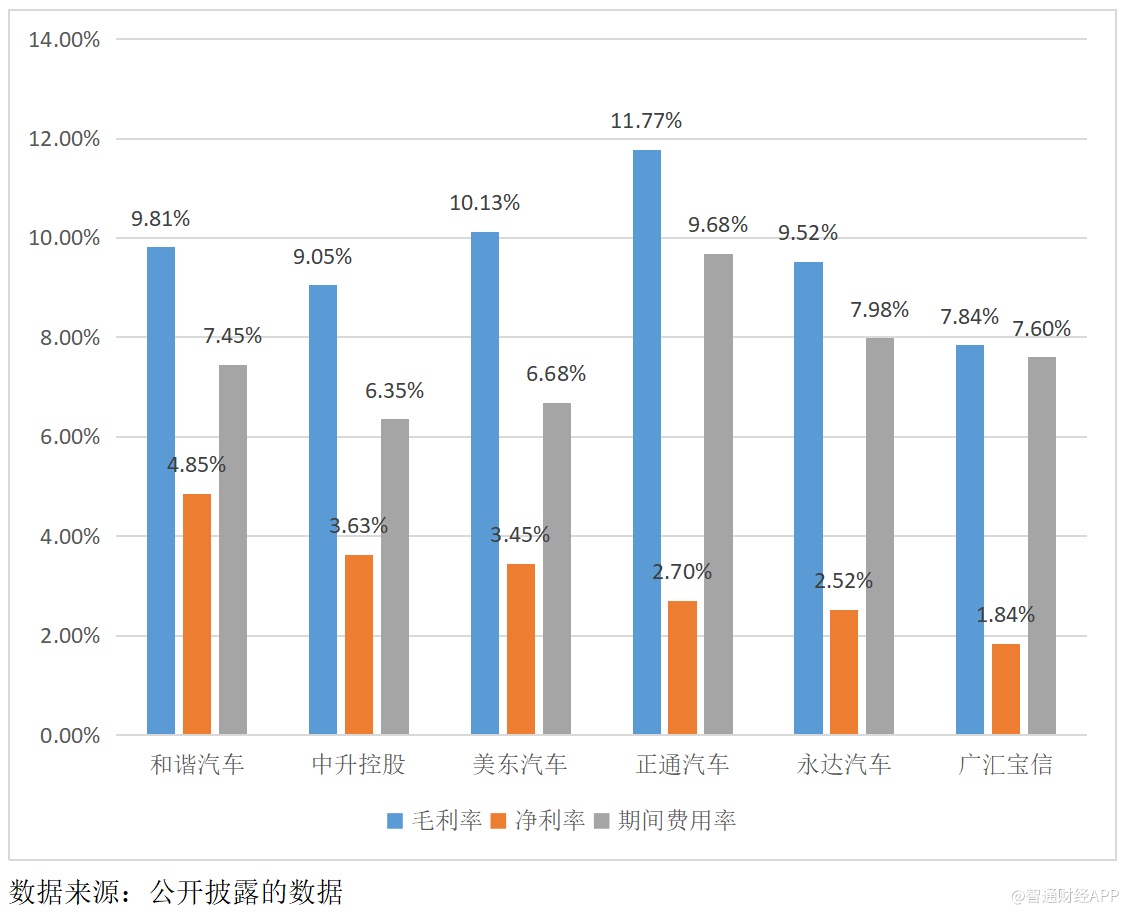

在经销商这块,由于豪华车逆势增长,部分参与者收入实现了双位数的增长,但也有一些经营不好的,比如正通汽车(01728),销量下滑了5.6%,业绩也跟着下滑,润东汽车销量大幅度下滑,导致收入下滑达33.98%。

上半年,豪华车表现较好的为宝马和雷克萨斯,均实现了较高双位数增长,领先于其他品牌,宝马和雷克萨斯在豪华车市场份额分别为25%和6.7%,份额稳固提升。而受惠于这两款品牌的高增长,和谐汽车(03836)和美东汽车(01268)销量及收入分别增长37.1%和40.9%及25.7%和57.43%,遥遥领先于同行。

由于经销商不生产产品,主要通过转手汽车产品获得利润,因此毛利率及净利率是比较低的,上半年,在抽样的6家经销商中,和谐汽车的净利率为4.85%领先于同行,正通汽车的毛利率虽然最高,但期间费用率也最高,削弱了盈利水平。此外,广汇宝信毛利率及净利率均拖了行业后腿。

下半年投资机会

上文谈了行业及个股上半年的财报表现,哪些个股表现优异都可以一目了然,在国家政策出台促进销费,国六切换以及车型增加,新能源汽车的持续高增长以及豪华车的持续强势,对于下半年的机会还是可以预判得到的。

对于制造商而言,未来的机会或有两条主线,一是新能源汽车方向,在这块比亚迪保持着强者俞强的态势,后来者追赶上其市场份额还是有难度;另一条是智能化方向,这是针对传统燃油车市场的,行业下行,下半年政策支持加上公司促销,具备智能化优势的车型或可获得消费者青睐。

自主品牌主要生产中低端价位车型,由于各大传统汽车制造商基本均制定了新能源化以及智能化路线,前期投入较大,投资者或更多关注这些公司的研发资本化成果。对于合资车企,主要生产中高端价位车型,上半年日系合资车表现较为出众,从7月及8月数据看,下半年仍有望持续强势,广汽集团或受惠。

而对于豪华车经销商而言,宝马和雷克萨斯将持续保持强势,和谐汽车和美东汽车下半年的业绩增长领跑行业问题不大。

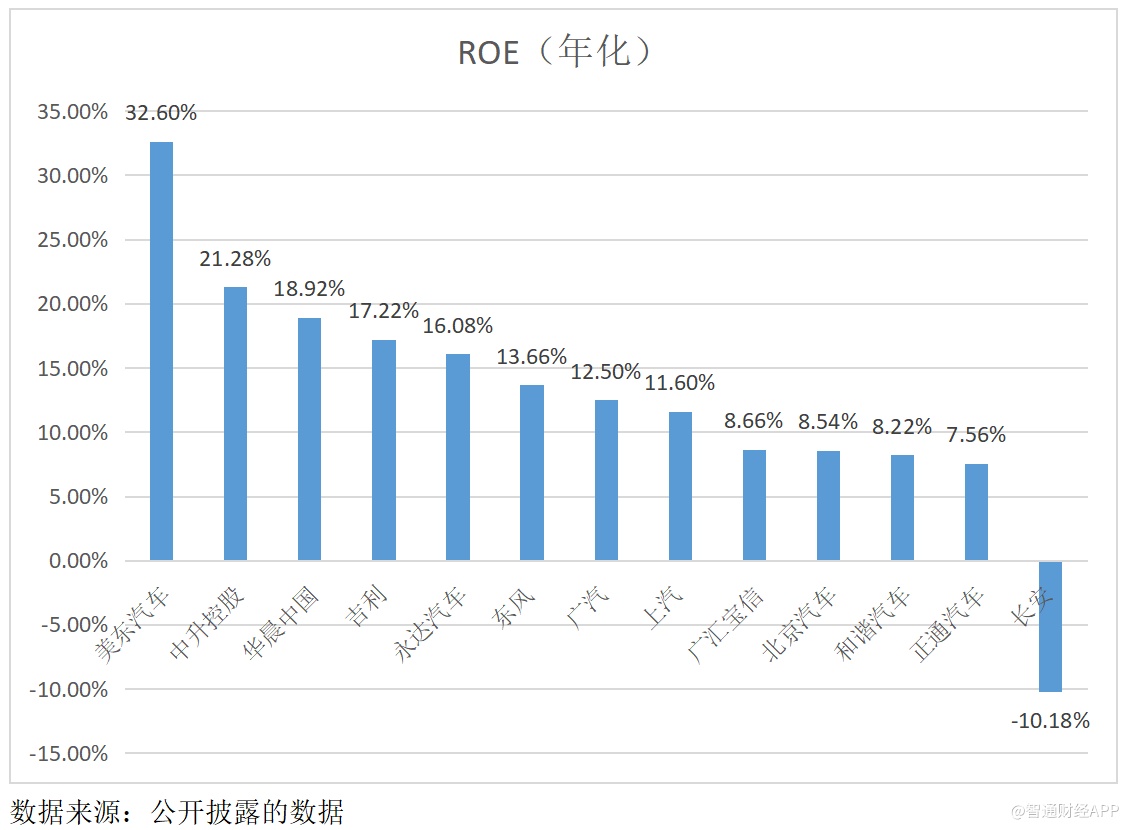

从股东回报率看,上半年汽车板块排名前五的分别是美东汽车、中升控股、华晨中国、吉利以及永达汽车,不过有一些排名较后的车企机会还是可以看到的,比如和谐汽车,下半年也将受惠于宝马及雷克萨斯的强势,北京汽车,主要为北京奔驰持续带来的业绩贡献。

综上看来,汽车板块已经跌无可跌,有望持续反弹,就个股机会而言,制造商板块可关注的新能源龙头比亚迪及北京汽车,经销商板块关注龙头中升控股、和谐汽车及美东汽车。