智通财经APP注意到,节后伴随着大市的回暖,本土品牌汽车股价强势拉升,吉利(00175)、长城(02333)、广汽(02238)、比亚迪(01211)均已连涨四日。

近来大行出研报唱好颇多,花旗更是直接放话:“买入中国汽车股的时机已到。中国汽车销售的转折点可能出现在3月份,早于预期”。那么此轮汽车股集体走强究竟是回光返照,还是要转势了?

(2019年2月13日)

股价为什么反弹?传统旺季+12月低基数

智通财经观察到,此轮反弹,是由汽车股相继公布1月份销售数据触发的。

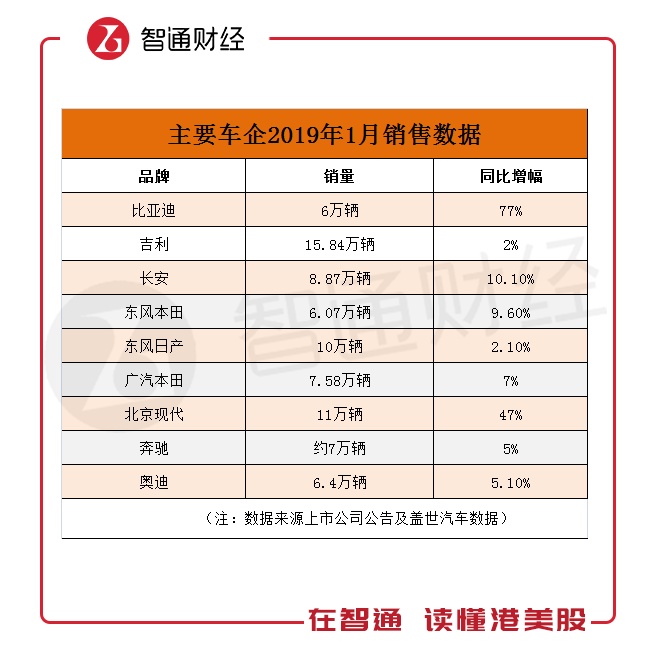

从历史数据来看,每年1月份是汽车销量的旺季,主要由于临近春节,中国车市会出现小高潮,多家车企销售迎来开门红。

如1月份,比亚迪总共销售将近6万辆汽车,同比上涨约77%,成为此次涨幅力度最大的汽车品牌。吉利当月销量达15.84万辆,同比增长约2%,环比增长约70%。长安乘用车销量达 8.87万 辆,同比上涨10.1%

整体市场恢复了吗?

不过,受宏观经济增速回落、购置税优惠政策全面退出、中美贸易摩擦以及消费信心等因素的影响,汽车产业仍然面临较大的压力。

周期拉长一点看,截至2月12日,两市共有16家车企发布2018年业绩预告,其中净利润预喜公司仅为4家,占比为25%;业绩预减、略减、增亏、首亏公司高达12家,且预亏车企平均降幅高达76.07%。

中汽协数据最新显示,2018年,国内汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%,为1990年来首次年度下降。

中汽协预计,随着需求增速放缓,2019年中国汽车市场将停止增长,未来3年内将维持“L”型发展态势。咨询公司ZoZo Go则预测,2019年中国车市将下滑5%。

个别公司是否存在机会?

智通财经了解到,近日部分大行更新汽车股研报,调升目标价:中金、花旗看好吉利,称其新产品组合将持续改善毛利率;野村看好广汽,称日本品牌新产品周期已来,料其丰田凯美瑞运动版双擎将发力。

但在汽车市场整体乏力的情况下,就算跑出“黑马”产品,目标也不宜过分进取,以吉利为例:

1月销量暴增70%,这是环比而非同比。此外,作为整车商,吉利可通过主动降低或增加经销商库存来平滑业绩(去年12月份吉利销量下滑39%,公司解释称主要因对批发的销售量有所放缓)。1月份销量大增,也不排除公司主动增加了经销商的备货。

大摩认为,吉利1月份汽车销量环比大增,主要是因为特定车型提供折扣销售,且旧车款销售仍为同比下降,整体库存仍为两至三个月的高水平。

值得一提的是,吉利1月份销售15.84万辆总销量中9022部为新能源和电气化汽车,出口量同比增超5倍,达到7005辆。但是中国市场销量15.14万辆,同比减2%。 这也表明吉利在中国市场的销量并未重回增长。

此外,吉利将在2019的销量目标仍定为151万辆的保守水平(去年目标为150),这也反映吉利本身对2019年并不是如此乐观。

“褥羊毛”行情中的顺势反弹?

恒生指数站上250日天线,贸易谈判前景乐观是目前市场最核心要素的判断,反弹行情尚未完全到达极限,“薅羊毛”行情延续。

但大市也有隐忧,医药、5G、地产、汽车、家电、零售、教育、光伏轮番上涨,仍看不到扛大旗的板块,此波上涨“情绪市”的可能性大,能否持续到月底还要看贸易谈判的最终结果和人民币走势等外围因素。

综上,1月份汽车销售乐观也许只是一个温和的开端。未来汽车股如何表现,掣肘因素仍颇多。鉴于此,是提前锁定利润、还是高位追涨,投资者们还需要仔细掂量掂量。