网贷监管越来越严格,“三降”政策出来后,很多的网贷公司开始谋划业务转型,其中自然少不了行业头部平台。比如你我贷母公司嘉银金科(JFIN.US),近日该公司迎来了上市以来的第二张财报,在业绩数据有所下降的背景下,就明确透露了其业务转型的方向。

智通财经APP了解到,9月4日,嘉银金科(你我贷母公司)发布2019年Q2业绩,收入6.36亿元,同比下降6.6%,净利润1.686亿元,同比下降19.8%。期间,该公司撮合借款交易额49亿元,同比下降15.1%,投资额62.42亿元,同比下降7.8%,不过平均每位投资额5.67亿元,同比增长了32.7%。

早在1月初,互联网金融风险专项整治工作领导小组办公室及P2P网贷风险专项整治工作领导小组办公室就下发监管文件,网贷行业监管由“双降”升级为“三降”,而所谓的三降即是降存量业务规模、出借人数量、借款人数量。

由于“三降”监管要求,基本上各个网贷公司都主动式下调业绩,嘉银金科也不例外。不过该公司在Q2业绩中出现了一些比较大的亮点,一是加码金融科技赋能本业,二是成本管控,提高盈利能力。

严管风控,金融科技转型路径显露

嘉银金科目前的创收来源主要有两部分,一是撮合借款交易收取的撮合服务费用,二是信贷资产管理所产生的贷后服务费用。

2019年Q2,由于受到三降监管要求,借款发放量减少,该公司的撮合借款服务收入4.77亿元,同比下滑13.5%,但贷后服务业务实现收入0.858亿元,同比增长66.2%,收入占比13.5%,同比提升5.9个百分点。

实际上,贷后服务收入逆势增长,一定程度上反映在监管趋严情况下,平台既有出借人对公司品牌的认可。另一方面也说明平台所获取的借款资产质量有保证,侧面证明了平台的风控能力较强。

通过纵向分析多次更新的招股书以及今年6月发布的一季报,智通财经APP发现嘉银金科近年来不断加大在金融科技方面的投入。早在2016年,该公司就开始加大布局金融科技板块,同年10月份,该公司成立极融子平台,致力于以大数据、机器学习、人工智能等科技手段,为金融持牌机构提供可信的、白盒的风控及反欺诈能力,精细量化信贷风险,并为客户提供一站式的互联网信贷产品及服务。

图片来源:极融官网

智通财经APP通过极融官网了解到,该平台有三项业务,分别是个人信贷资产助贷服务,主要为银行、信托、消费金融、网络小贷等持牌机构提供高质量个人信贷资产的助贷导流对接,并提供成熟的风控辅助和贷后管理方案;极融信贷云服务,主要针对互联网金融及类金融机构提供在线信贷解决方案,包括产品设计及大数据风控等;出海东南亚服务,主要为金融机构出海东南亚提供的金融技术服务。

通过引入嘉银金科旗下你我贷平台在个人信贷领域的丰富经验,极融在大数据风控、借款人审核以及风控反欺诈等方面有着较强的实力。也正是因为在上述领域持续加大投入,嘉银金科的研发费用一直都有增加,今年Q1和Q2研发费用分别增长了41.2%和33.9%,是运营费用中唯一一个增长的会计科目。

从政策上看,近日央行发布了《金融科技(FinTech)发展规划(2019-2021年)》,规划指出,金融科技在转型升级、服务实体、普惠金融、化解风险等方面将发挥重要作用。而嘉银金科布局金融科技较早,在行业上有一定的优势,一方面可以利用金融科技板块让主业更合规的经营,另一方面还可以服务行业开创新的收入阵地。

费用水平持续下降,行业龙头呼之欲出

三降监管政策确实对网贷行业影响非常大,以数据来说,网贷天眼研究院的数据显示,2018年12月底,网贷行业在运营平台数量为1609家,而到2019年6月底,网贷行业在运营平台为923家,半年时间平台数量减少了686家。

在政策高压下,行业洗牌加剧,不合规的以及处于弱势的同行将被市场所淘汰,而留下来的或将通过并购重组以及品牌优势不断获取被稀释出来的市场份额,扩大收入规模,但在政策严管期间,更多的是跟随行业使得业绩产生下滑阵痛。不过嘉银金科除了适应监管外,在成本上采取控制措施,盈利水平不断提高。

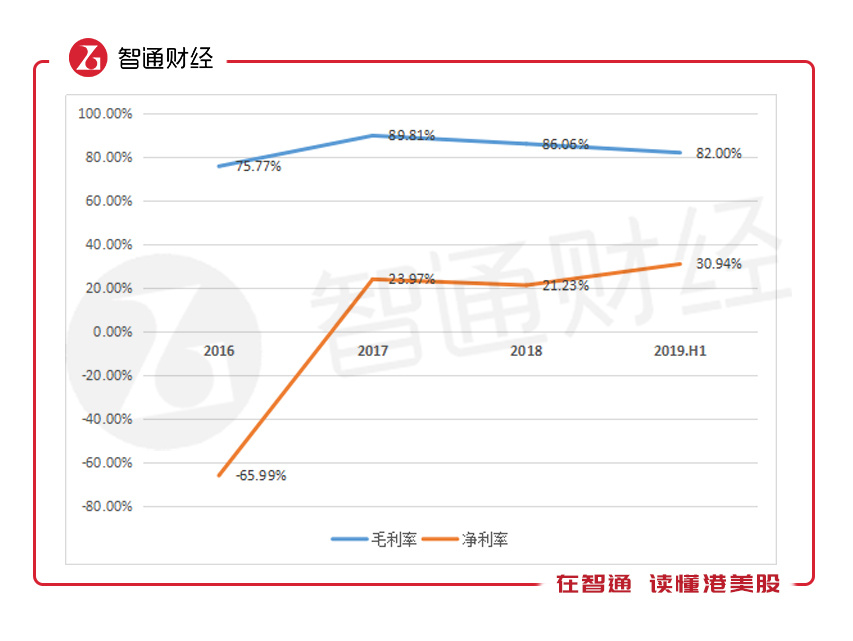

数据来源:公开披露的数据处理(毛利为收入扣去服务费用)

2019年H1,该公司的毛利率为82%,较前两年有所下降,高于2016年,不过仍保持在大于80%的高位,该公司于2017年开始盈利,今年H1净利率为30.94%,比过去两年分别高出6.97个百分点和9.71个百分点。

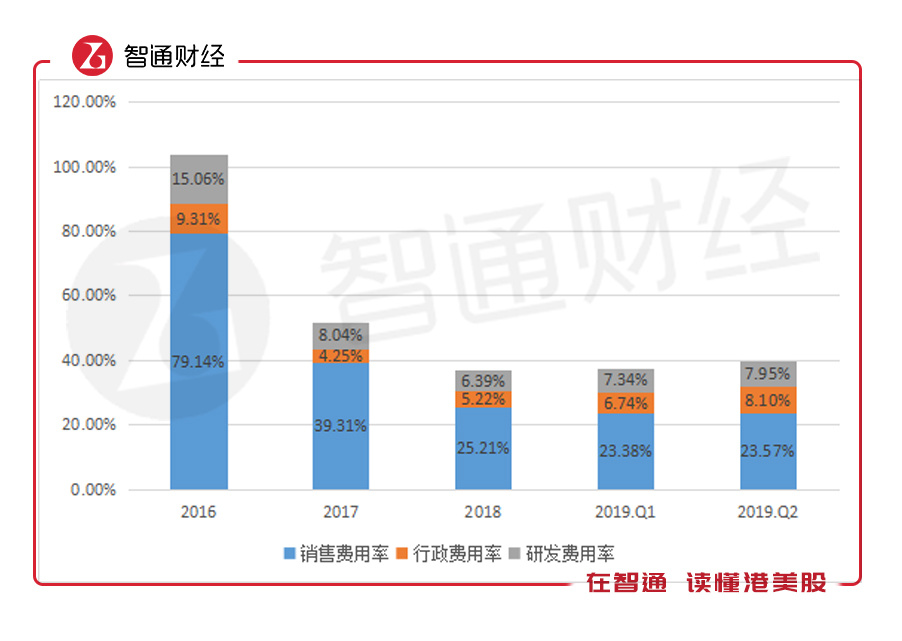

从具体费用上看,该公司的主要费用为管理费、销售及市场费及研发费,2016年这三项费用率合计达103.51%,而在今年Q2为39.62%,下降了63.89个百分点,其中核心费用销售及市场费用率由2016年的79.14%下降至今年Q2的23.57%,下降了55.57个百分点。

该公司营销费用率下降,一方面是钱用在刀刃上,投放渠道更精准,复投率、复借率高,所以用于获取新客户的费用显著降低,另一方面是公司的品牌已经建立,通过口碑不断的获得外部客户资源,而不需要大量的铺张广告获取。

数据来源:公开披露的数据处理

金融科技的输出也起到很大的作用。按照政策引导的方向,网贷平台将来更多承担的是助贷的角色,即把客户流量直接输出给金融机构,为后者提供流量、数据和技术等服务,本质上是流量和金融科技的输出,因此用更低的费用吸引到更多优质用户成为了平台必修的内功。

此外,该公司的研发费用率2019年Q2为7.95%,较Q1及2018年度分别提升了0.62个百分点及1.56个百分点,从历史上看,该费用率保持在6%以上的收入占比,高于行业平均水平。

嘉银金科销售费用率持续下降,而研发费用率上行,很大程度上也说明了金融科技转型成果。可以看到,这几年嘉银金科持续将研发费用投入到金融科技中,通过极融平台服务自身平台及行业,获得市场认可,使得销售及市场营销费用率大幅度下降。以销售费用率和研发费用率合计看,今年Q2为31.52%,较2016年下降62.68个百分点。

值得一提的是,该公司的运营状况也得到较大的改善,截止2019年Q2,该公司现金及等价物为4.384亿元,较Q1增长206.1%,应收账款净额占比收入40.97%,较Q1下降4.15个百分点。

综上看来,三降监管出台后,网贷行业迎来了史无前例的大洗牌,行业参与者大幅度减少的背后是优势企业的崛起,政策阵痛期过后,市场或将逐步集中于头部几家平台。嘉银金科加大金融科技投入,平台品牌得到投资者认可,而核心费用率持续下降,也为盈利带来更多的空间。

不过嘉银金科未来能否妥善利用其金融科技平台赋能助贷业务以及开拓更多的创收来源,成为市场龙头之一,仍需要时间去验证。