刚因业绩超预期遭到市场资金疯狂涌进的陌陌(MOMO.US),却被一夜爆红的“ZAO”当头浇下了一盆凉水。

智通财经APP了解到,一直都是舆论热点的陌陌,于8月27日发布了中期业绩,陌陌第二季度营收41.53亿元人民币(单位下同),同比增32%,超过了彭博一致预期40.37亿元。二季度归属于公司的净利润为7.32亿元,虽然略低于去年同期7.5亿元,但是扣除股权奖励等费用的Non-GAAP净利润达到了12.43亿元,较去年同期的8.93亿元有近39%的增长,超过彭博此前一致预期的10.89亿元,公司已经实现持续18个季度盈利。

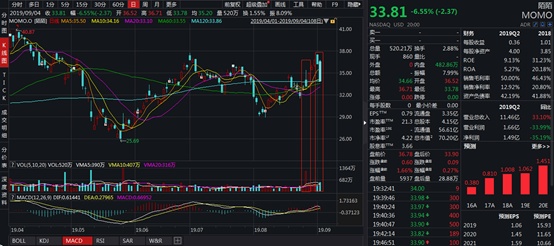

受此业绩刺激,陌陌股价8月27日开盘后便一路冲高,最大涨幅达到了+7.5%,虽然受大盘影响有所回落,但最终仍收涨至+1.41%,当天1153万股成交量和3.94亿美元成交额较前一个交易日放大2.5倍之多。紧接着,在大盘走势较为稳定的28日,陌陌再度大涨5.24%,将前一日的回调全部补了回来,之后两日更是连续上涨。

但好景不长,9月3日公司股价于高位开始回落,当日跌幅录得-1.63%,9月4日更是大幅下跌-6.55%,原因是陌陌公司被工信部约谈,近期引爆了朋友圈的爆款APP“ZAO”面临整改。

行情来源:wind资讯

一波刚平,一波又起

陌陌爆款APP“ZAO”,从惊喜变成了惊吓。智通财经APP了解到,8月30日,AI换脸App“ZAO”在朋友圈刷屏,但是,随后这款软件就引发了网友对隐私信息安全的巨大争议,从爆红到被质疑“ZAO”只用了短短几天时间。虽然官方表示其产品严格遵守法律法规要求,不会采集个人生物识别特征,更不会储存用户个人面部生物识别特征信息,也没有支付风险等等,但是舆论指责并没有就此停止,而且接踵而来的是工信部的整改要求。

9月3日,针对媒体公开报道和用户曝光的“ZAO”App用户隐私协议不规范,存在泄漏风险等网络数据安全问题,工信部发文称,已经对北京陌陌科技有限公司相关负责人进行了问询约谈,要求陌陌开展自查整改,依法依规收集使用用户个人信息,规范协议条款,强化网络数据和用户个人信息安全保护。

要知道的是,这个整改信息之前不久,公司重要产品“探探”才是刚从整改中刚恢复过来。智通财经APP了解到,作为2014年就推出了的陌生人社交产品陌陌,对标的是国外的Tinder,在基于LBS定位的基础上,主打“颜值社交”的概念。此前该产品最大的特色,是以女性视角关注产品,功能上也针对女性用户的体验做了很多改善,口碑还是不错的。

不过在2018年陌陌收购完探探后,急于商业化推进导致大量低质用户涌入,使得社区氛围遭到毁灭性打击,女性用户比例也从当年的接近50%滑坡至不足35%。2019年4月28日,探探App更是因为传播淫秽色情等违法违规信息,在各大Android应用市场被下架,公司的陌陌也于5月11日起开展为期一个月的自查自纠工作,“动态”功能暂停更新。直到7月15日,探探的下载和支付服务才恢复。

再一次的整改消息,让市场对公司新产品引爆业绩的预期降到了冰点,而且对于陌陌下半年业绩增长而言,不确定因素还是有的。

业绩增长,不要过于乐观

陌陌二季度业绩数据亮眼,超出市场预期。2019年第二季度净营收为41.53亿元,与上一年同期的31.525亿元相比增长32%。其中直播服务受益于直播服务付费用户数的增长,以及每季度的付费用户平均收入也有所增长,营收实现同比增长18%至31亿元;包括会员订阅服务以及虚拟礼物服务的增值业务,则是由于陌陌为提升用户的社交体验而引入了更多付费方案从而推动了虚拟礼物业务的持续增长,同时受到探探第二季度会员收入并表的影响,去年二季度探探只有六月一个月会员收入并表,因此营收达到了9.484亿元,同比大幅增长169%。此外,移动营销、移动游戏分别营收贡献7620万元、2320万元营收。

成本支出端,由于公司对探探创始团队的期权确认了3.24亿元股权奖励费用,因此2019年二季度的成本和支出同比大幅增长44%至33.87亿元,刨除非经营部分项目后,公司Non-GAAP成本和支出只有28.67亿元,相比于比上一年同期的22.11亿元仅增长30%。因此,公司最终录得Non-GAAP净利润达到了12.43亿元,较去年同期的8.93亿元有近39%的增长。

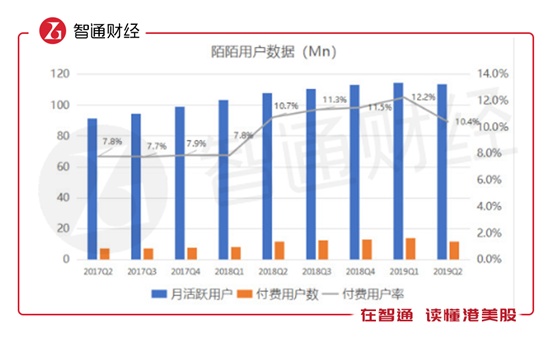

但是在用户数据和递延收入影响方面,还是要留个心眼。智通财经APP了解到,虽然营收稳定增长,但由于探探4月29日至6月29日下架、陌陌5月11日至6月11日整改影响,探探的付费用户数从一季度的500万下滑到2季度的380万,整体月活跃用户数从1季度的1.144亿下降到1.135亿,录得近三年来首度下滑。

其实对于陌陌的天花板早就有人不断提起了,国内的陌生人社交平台用户总量大概只有1亿左右,目前公司月活用户数基本稳定在了1.1亿多。公司也表示将用探探开启海外扩张的道路,当前公司MAU中15%-20%就来自于海外市场,无论是从国内市场增长空间较少,国际市场开拓面临更大的竞争以及探探本身的问题而言,陌陌的整体用户量增长其实都没有那么乐观。

而且随着递延收入减少和投放力度增大,公司三季度业绩不容乐观。智通财经APP了解到,公司探探二季度流水下降了24%,但是营收仅环比下降了4%,其原因是流水下降主要是付费用户数下降直接导致的,而营收下降幅度小却是有递延收入在支撑。随着ios支付功能恢复,第三季度探探流水预计将会实现环比增长,但因为二季度流水减少,递延到三季度的收入规模减少,将导致三季度收入增速并不乐观,公司预计Q3收入环比增长10%。

而且由于此前探探下架的原因,二季度投放预算明显降低,才出现探探二季度亏损收窄至4900万元的结果。重新上架的探探要开始加大投放力度,叠加对用户召回的迫切需求,因此三季度的费用或将大幅上涨,这意味着公司三季度利润数据会被大幅拖累。公司表示四季度会随着营收增长以及投放力度下降,净亏损可能会出现环比大幅下降,但就目前来看,陌陌进军私人社交尝试的新产品“ZAO”受阻,公司急需探探作为国际市场开拓利器而言,但探探已经离口碑产品却是越来越远,业绩增长实难有所保障。

红线旁高速发展,到底靠不靠谱?

能否长期存在,还是陌陌绕不开的话题。智通财经APP了解到,当下的陌生人社交确实是刚性需求,2015年末陌陌开通了红人直播并大手笔盈利后,让直播行业一众前辈望洋兴叹,究其原因还是离不开陌生人社交的属性。和其他的直播平台不同的是,陌陌主打的是基于LBS定位的“附近”直播。这一特色可以大大提高主播与观众从线上发展到线下的可能,再次回归到陌生人社交的本质。

但是这种却是高压线旁跳舞的玩法,从女性直播到男性打赏,再到线下约会的这个模式,虽然满足了陌生人社交线下转移的需求,但却又极大方便了性交易,也给陌陌带来了更多监管和法律层面的压力,以致于公司后来的陌陌、探探等都触碰到红线后被要求整改。

如今的陌陌虽然增长依旧高速,但是其中还是部分依赖着“灰色交友”属性,这种红线旁的高速发展,终究摆脱不了“危险”二字。如若没有新的增长驱动带着陌陌驶离危险地带,最初让陌陌名声大噪的定位,或许最后将成为陌陌谢幕的理由。