房地产严厉调控之下,有的房企喊出“活下去”的口号,有的房企遭遇盈利困局。也有像时代中国(01233)这样聚焦经济活跃地区的房企仍然开足马力向千亿销售目标进取。然而,在大环境今时不同往日的背景下,进取的路上遭遇坎坷在所难免。

智通财经APP了解到,近日有市场有消息称,时代中国在内部推行员工强制卖房,未达目标将被裁员。对此,时代中国回应称,上述消息只是房企通行的全民营销,公司号召员工一起宣传、推荐公司项目信息,没有下硬性的指标要求,公司的这一举动被放大和误解了。

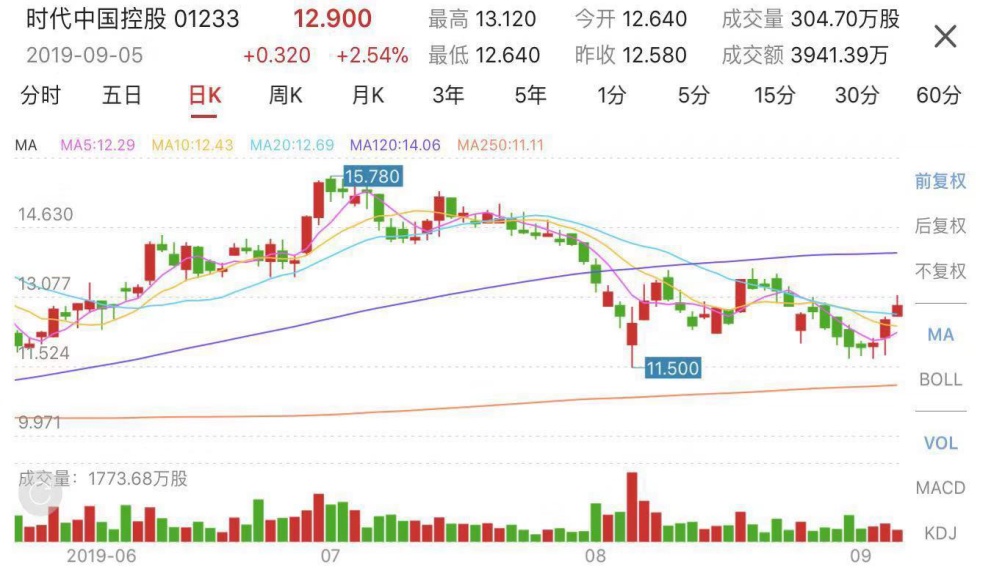

所幸,此消息出来后,时代中国股价没有受到负面影响,反而在近几个交易日出现反弹,也许市场认为时代中国全员营销策略会使得公司下半年业绩更上一层楼。

行情来源:智通财经APP

不过,从另一个角度解读,即使时代中国没有在内度强制员工买房,依然能从多方面觉察到公司的这份“焦虑”。

业绩增长迅速,完成年度销售目标悬

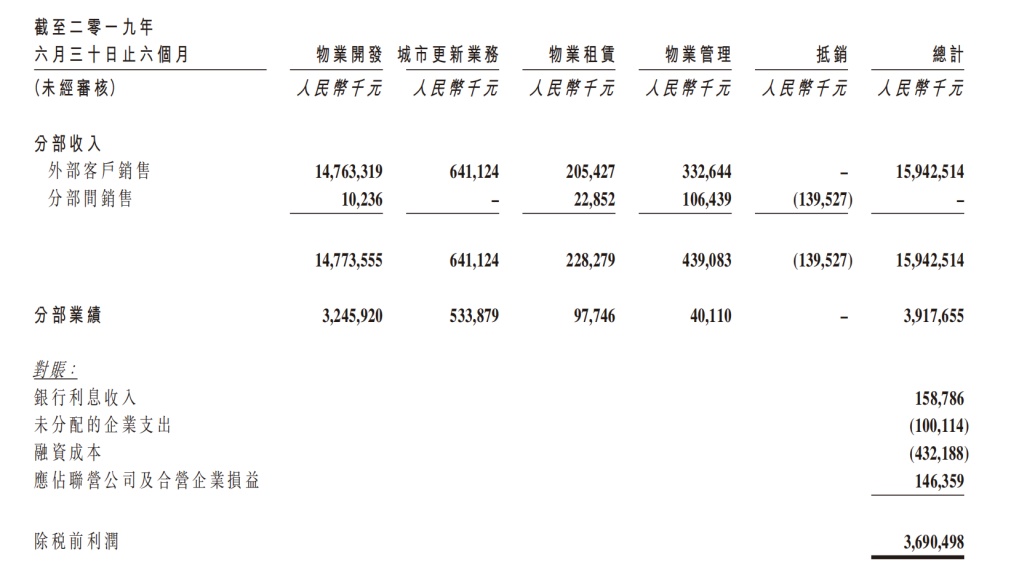

首先从业绩方面来看,2019年上半年,公司合同销售额312.3亿元人民币(单位下同),同比增长20.1%,实现销售面积206.4万平方米,同比增长36.8%。期内,公司实现营业收入159.4亿元,同比增长52.2%,公司拥有人应占利润15.94亿元,同比增长34.6%。时代中国仍是百强房企中业绩增速较快的之一。

遗憾的是,时代中国上半年仅仅完成了年度销售目标750亿元的41.6%,较上年同期的46%下降5.4个百分点。时代中国最新公布的销售数据显示,截至2019年8月31日止8个月的累计合同销售(连合营项目销售)金额约为431.4亿元,增速较上半年下滑至17.8%。8月,时代中国合同销售(连合营项目销售)金额约为63.28亿元,同比增长14.3%。这意味着,时代中国在9月至12月四个月时间内,平均每月要达到约80亿元的销售额才能完成既定销售目标。城市限价及融资收紧的政策背景下,时代中国能否加快推盘速度改善销售增长疲态,又能否在2020年成功冲击千亿销售额,尚需画上一个问号。

费用率大幅攀升

此外,有效控制成本费用的增长也是摆在时代中国面前的一道难题。财报显示,2019年上半年,时代中国四项费用均大幅增长,其中销售及市场推广成本增长49.95%,行政开支增长65.09%,其他开支增长86.42%,融资成本增长75.18%,四项费用金额总计达到约20.3亿元,同比增长69.02%,大幅超过合同销售额和营业额的增长速度,费用总额占合约销售比重同比增长1.9个百分点至6.5%。

由于费用急速增长,公司上半年销售净利润率为10.66%,低于上年同期的10.84%和2018年全年的14%。

现金依赖融资“输血”

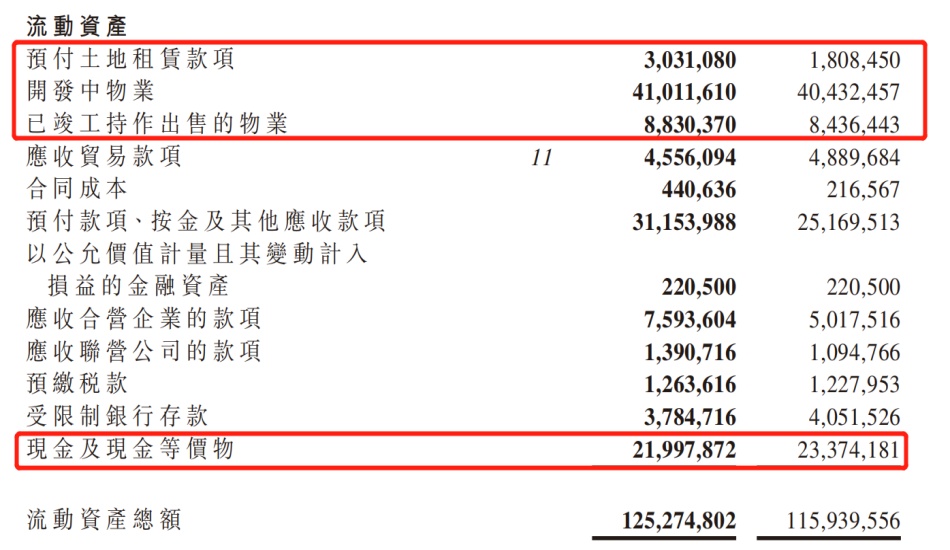

费用快速增长,不仅影响到时代中国盈利水平,也影响到公司现金状况。2019年上半年,时代中国现金及现金等价物由上年同期的233.74亿元下降至219.98亿元。

时代中国资产负债表显示,2019年上半年公司流动资产中,预付款土地租赁款项大幅增长至30.31亿元,开发中物业由404.32亿元增长至410.11亿元,此外营收合营/联营公司款项也出现不同程度增长。这些科目均在增加对时代中国资金的占用,也意味着公司上半年或许和往常一样有赖于融资活动为日常经营“输血”。

公司过往财报数据显示,2014年至2018年,公司经营活动所产生的现金流量净额分别为-24.56亿元、-52.43亿、-5.59亿、-65.85亿和-5.23亿元。期间投资活动所产生的的现金流量净额分别为-0.45亿、-16.1亿、-43.9亿、-84.96亿和-70.79亿元。融资业务现金净额34.94亿元,89.53亿元,90.07亿元,205.63亿元,164.41亿元。

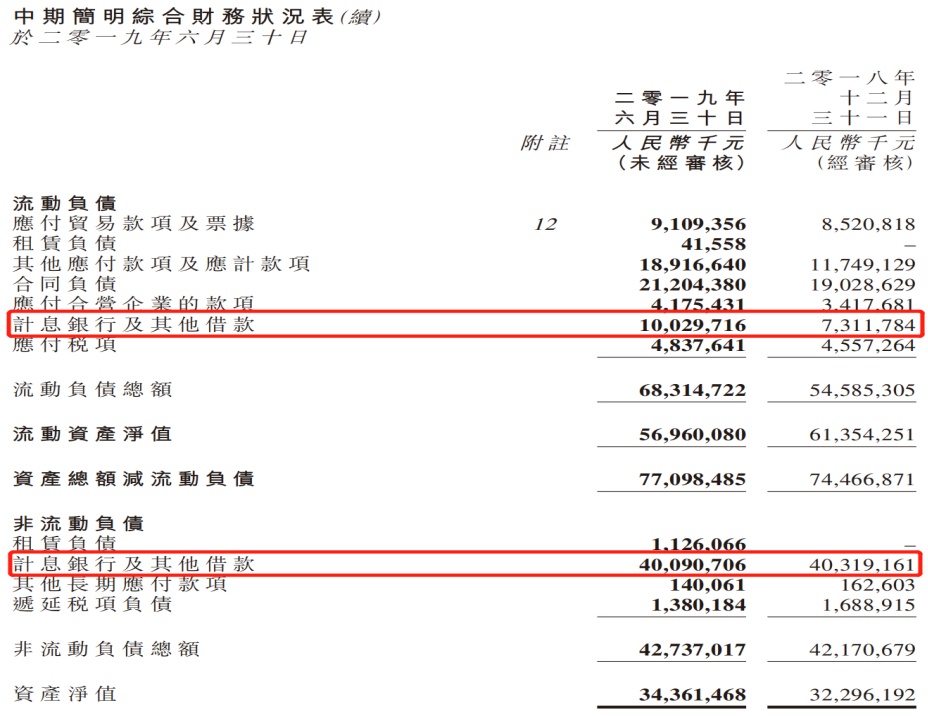

作为融资额度不断提升的结果,时代中国截至2019年6月30日的计息银行贷款及其他借款合计达到约501.2亿元。一年内到期借款由2018年底的73.12亿元上升至2019年6月30日的100.3亿元,须于两年至五年内偿还的借款约381.75亿元,须于五年后偿还的借款达到19.16亿元。

期末,时代中国未偿还借款以部分物业、厂房及设备、于合营企业的权益、开发中物业、投资物业及预付土地租赁款项作抵押,其账面值分别约为1.87亿元、5.27亿元、20.77亿元、5.31亿元和1.36亿元。总体而言,上半年时代中国资产负债率同比增长1.4个百分点至76.4%。

高溢价拿地充裕土储

时代中国融资金额不断增加,主要原因之一是为了满足公司快速扩张的需求,因此公司需要源源不断的扩充土地储备。

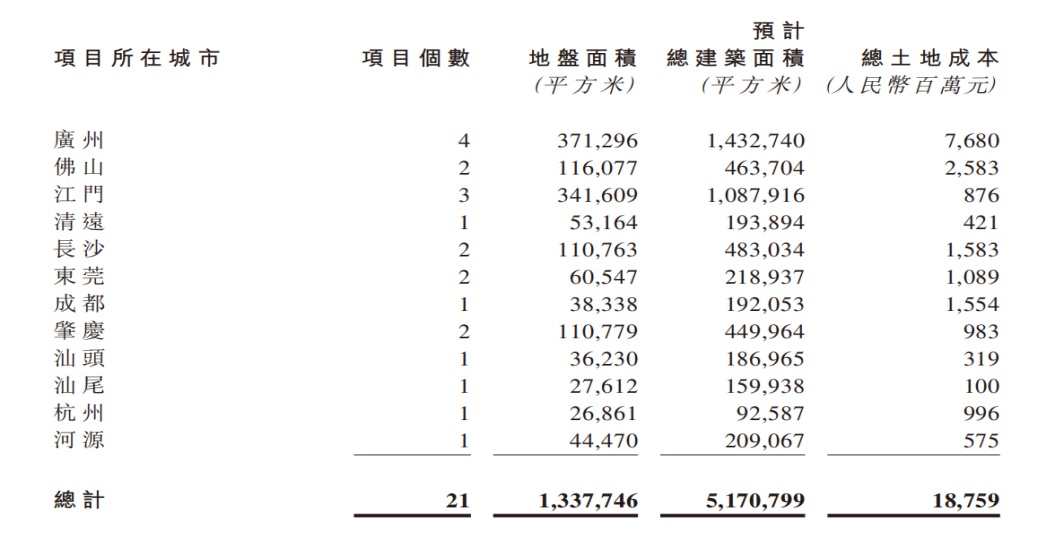

2019年上半年,时代中国在广州、佛山、长沙以及杭州等12个城市购入21幅地块,购地成为达到187.6亿元,超过2018年全年拿地金额。值得注意的是,上半年时代中国共拍得21幅土地中,除了广东汕头市澄海区的地块,公司拿地的溢价率皆在33%以上。

截至上半年,时代中国总土地储备达到约2310万平方米,但公司拿地节奏并不会因此停滞。 公司管理层在今年中期业绩会上对智通财经APP表示,公司2019年安排拿地资金在300亿元左右。这意味着,公司2019年的拿地金额将大幅超过2018年。

在大部份城市限价令未放松的情况下,公司下半年前两个月合同销售金额较上半年呈现逐月下滑迹象, 未来项目结转时对公司利润率会否造成压力还有待进一步观察。

好的一点是,时代中国三旧改造项目转化进程进一步加快。公司之前表示城市更新项目数量为80个,预计可转化为土地储备为建筑面积约2523万平方米,其中有41个项目可能在2019-2021年完成改造,总建筑面积约1076万平方米,其中2019年约转化200-300万方。剩下39个项目,已签订合作意向书,将可能在2021年后完成改造,预计总规划建筑面积1447万平方米。

根据时代中国上半年城市更新业务84.9%的毛利润水平,城市更新项目的结转对提升公司整体盈利能力有帮助。不过,如果考虑城市更新项目开发周期较长,动迁等不确定性因素,城市更新项目未来能够贡献多大比重的受益难以确定。

因此,全员营销短期内或许能提振投资者士气,但最终能给时代中国业绩带来多少增量,还真不好拿捏。