本文来自微信公众号“中金点睛”,作者:詹奥博,孔舒。本文观点不代表智通财经观点。

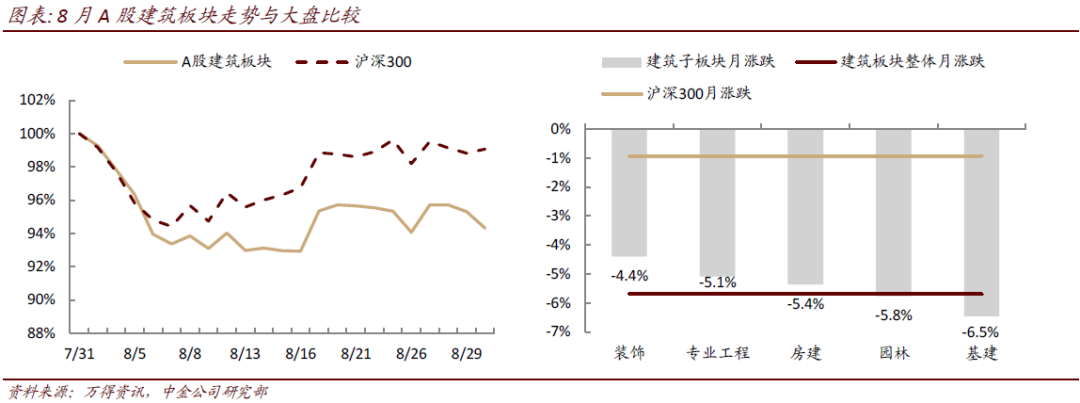

2019年8月建筑A、H股跑输大盘

8月A股建筑板块整体下跌5.7%,跑输大盘4.8ppt;7月单月基建投资增速环比小幅回落、延续低位,全国地产投资、地产新开工面积增速继续下行,市场对基建以及地产相关的房建、装饰板块的预期延续低迷;H股重点建筑公司亦总体下跌并跑输大盘。8月31日国务院金融稳定发展委员会召开第七次会议,强调要“继续做好支持地方政府专项债发行相关工作”,我们预计下半年专项债发行将继续为基建投资提供资金支撑,基建投资增速有望平稳回升,带动板块估值逐渐修复。

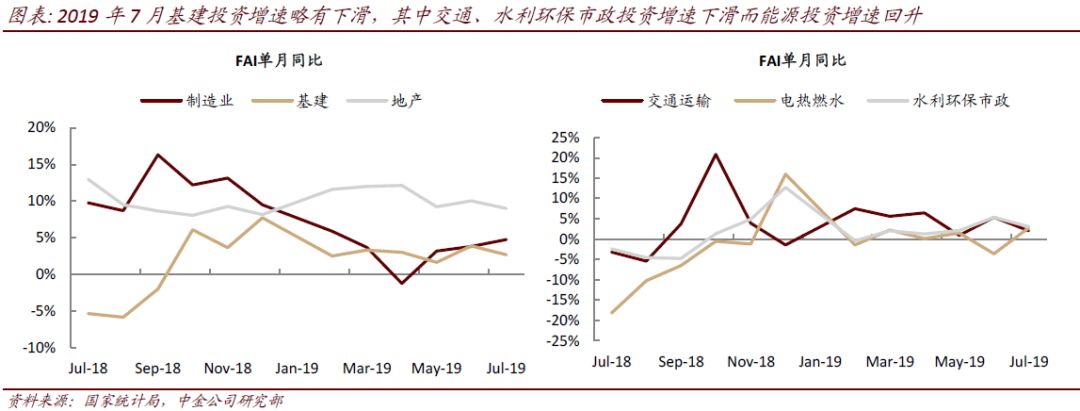

7月基建投资增速仍处低位

7月单月基建固定资产投资同比增长2.7%,增速环比降低1.2ppt。其中电力投资增速转正,水利环境市政、交通投资增速均呈现有所下滑。交通细分领域中,铁路投资同比增长4.0%,增速环比提升17.9ppt;公路投资同比增长0.2%,增速有所下滑;生态环保投资同比增长30.5%,延续强劲。7月房地产投资增长9.0%,环比降低1.0ppt,但其中土地购置费对地产投资的支撑作用继续减弱,我们预计后续土地购置费对地产投资的支撑作用将继续减弱。

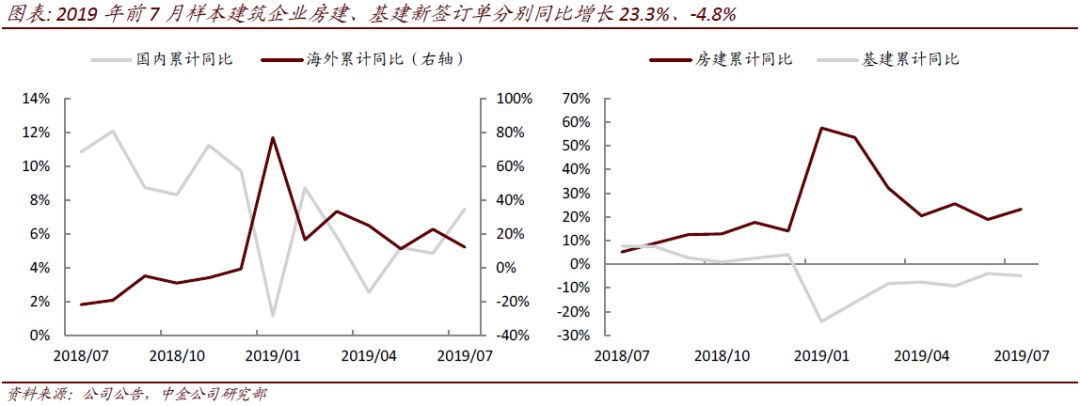

前7月基建订单降幅呈收窄趋势;8月专项债、城投债净融资额保持稳健

7月,我们跟踪的5家建筑企业总新签订单同比增长21.8%,增速环比6月上升13.1ppt,从前7月累计增速看,基建订单同比减少4.8%,房建订单同比增长23.3%;房建订单仍是建筑企业订单增长的主要驱动,但基建订单降幅呈持续缩窄趋势。7月水泥产量同比增长7.5%,下游需求延续旺盛;粗钢产量同比增长4.9%,增速环比6月有所下滑,主要因环保监管趋严;挖掘机销量同比增长11.0%,环比回升。8月地方政府一般债和专项债净融资额分别为40亿元、3,206亿元,城投债净融资额为925亿元,均环比保持稳健,从前8月累计看净融资额均有显著增长。

看好增长稳健的建筑央企,以及细分领域市占率提升的龙头企业

2019年2季度建筑央企新签订单增速环比提高9.6ppt至16.0%,增长显著提速;我们预计2季度央企订单加速或对3季度基建投资回升起到支撑作用,看好业绩增长稳健的建筑央企。从刚刚披露完毕的中期业绩看,基建设计、装修装饰领域龙头企业表现亮眼,在行业整体增长有限、同业其他上市公司业绩承压的背景下依然实现较快的业绩增长,我们继续看好。