在大市疲弱的环境下,华润水泥(01313)的股价持续上涨的传奇似乎还未结束,今年以来股价累计上涨超过80%,远远跑赢恒指,而背后的支撑是稳步增长的业绩及乐观的预期。

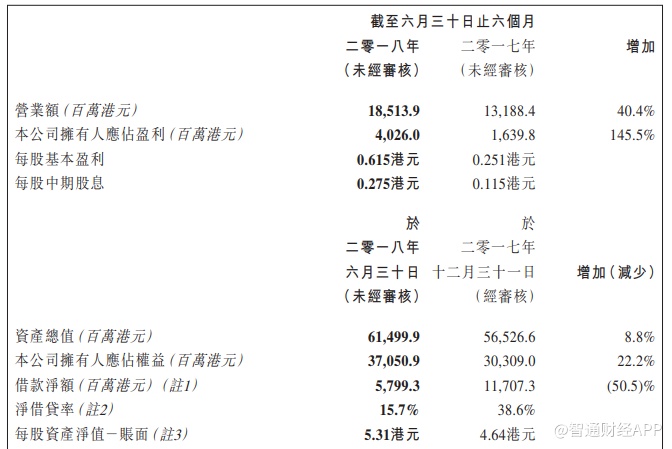

华润水泥近日发布中期业绩称,公司上半年实现营业额185.14亿港元,同比增长40.4%;毛利率同比增加9.9个百分点至39.4%;公司拥有人应占盈利为40.26亿港元,同比增长145.5% ;每股基本盈利0.615港元,每股中期股息0.275港元。

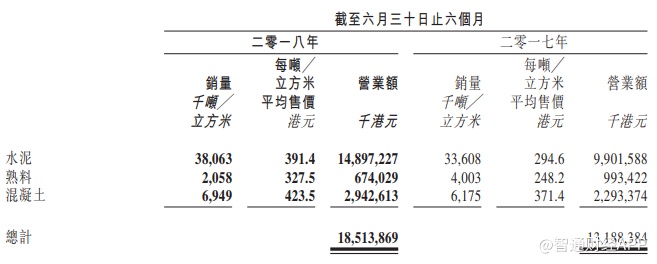

水泥、熟料及混凝土价格上涨是推动公司收入及毛利增长的最大因素。2018年上半年,公司水泥、熟料及混凝土的平均售价分别为每吨391.4港元、每吨327.5港元及每立方米423.5港元,较去年同期分别增加32.9%、32.0%及14.0%。

销量方面,水泥及混凝土销量分别同比增长13.26%、12.53%,但熟料销量同比大幅减少48.59%。水泥、熟料及混凝土的毛利率分别为42.3%、37.0%及25.1%,而去年同期则分别为31.0%、23.1%及26.0%。综合来看,无论销售额还是毛利率,表现最好的是水泥。

期内,公司的两大成本煤炭和电力均有所上升。由于煤炭价格及煤耗上升,华润水泥生产每吨熟料的平均煤炭成本同比上升15.5%至118港元。每吨水泥的平均电力成本增加4.4%至33.2港元,若扣除汇率上升影响,电力成本同比下跌4.2%,主要由于部分用电根据直接电力供应协议及竞价安排享受了降低电价的优惠。

水泥行业高景气度有望延续

智通财经APP了解到,华润水泥只是水泥行业高景气度的一个缩影。实际上,不止华润水泥,受益于水泥平均售价上涨,其他的建材水泥股的业绩也表现非常亮眼。比如,西部水泥(02233)净利同比增近2倍至6.5亿元人民币(单位下同),亚洲水泥(中国)(00743)的净利更是同比猛增10.83倍至9.59亿元。业绩公布后,各公司股价齐刷刷地上涨,再次成为市场资金热情拥抱的标的。

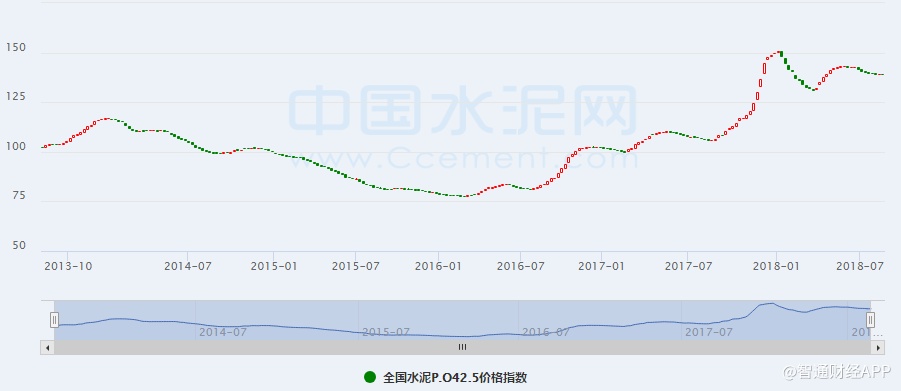

供给侧改革及环保限产推进实施以来,水泥行业产能大幅缩减,但下游基建需求旺盛,于是出现了淡季不淡的局面。水泥价格自去年年底以来整体处于在比较高的水平,即使在传统淡季的一季度,价格明显回落,但还是远高于历史同期,二季度价格继续上扬,带动行业效益大幅提升。数据显示,2018年1-5月,水泥行业累计实现利润514.9亿元,同比增长164%,处于历史最高水平。

对于下半年,市场依然给予水泥行业较高的盈利预期,主逻辑是需求有基建、房地产投资支撑,且供给继续受限。

在拉动经济增长的三大马车中,出口因贸易摩擦的遇到困难,于是投资和内需再次被寄予厚望。近期中共中央政治局称,“把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度。”广东、浙江、青海等多地随后发布了高速公路、高速铁路等重大基建投资项目计划,对扩大投资以推动经济增长的动力可见一斑。

值得一提的是,据中国工程机械工业协会挖掘机械分会行业统计数据,2018年1~7月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品131246台,同比涨幅58.7%,其中7月销量远超此前最高的2011年,为历史上7月单月新高。

有专家表示,挖掘机械销量大增在一定程度上受到基建投资加快影响,从各省市近期的表态来看,下半年基建投资提速信号明确。汇证指出,建筑公司近期已发现相较之前更容易获取资金,该行估计政府将出台更多措施,支持下半年的基建项目。

华润水泥中长期依旧乐观

对于未来的展望,华润水泥管理层在业绩会上表示,短期需求会受雨季影响,但四季度应该会量价齐升,只是由于去年基数大,增速可能会相对放缓,两广需求预计同比增长5%左右。

房地产调控政策依旧从严,市场担心水泥需求也会随之回落,但华润水泥认为,调控主要在于压抑房价,而从销量、新开工面积、土地购置面积看,需求还是相对平稳。统计局公布的数据似乎印证了这一点,1-7月,全国房地产开发投资同比增长10.2%,明显高于前6个月9.7%的同比增速。

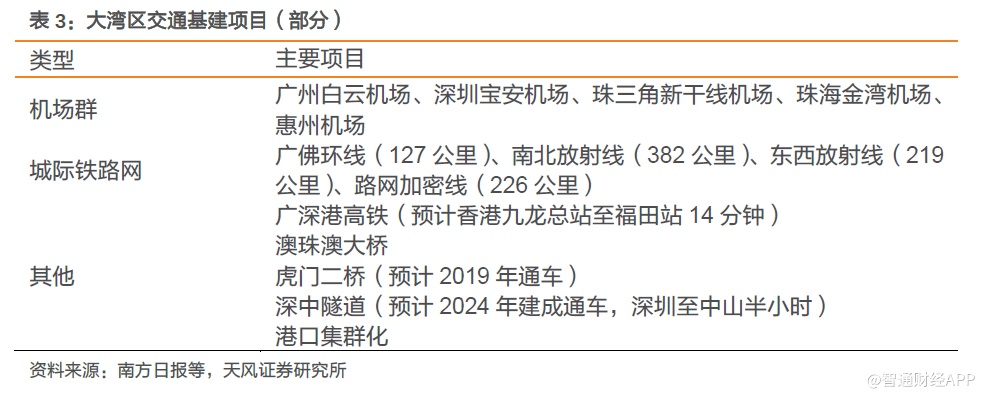

管理层对未来两年华南市场预期乐观,主要是基于大湾区规划及很多重点基建项目的推出会提振水泥需求。

华润水泥的核心区域在广东,其需求在过去大部分时间好于或同步于全国平均水平,高标号水泥吨均价也高出全国平均29.5元。随着大湾区内交通基建项目落地,广东需求有望在未来一段时间内继续超过全国水平。

此外,华润水泥等行业龙头近日迎来另一重利好——工信部、发改委近日印发通知,各地省级主管部门要切实做好禁止新增水泥、平板玻璃产能工作。对确有必要新建的水泥熟料、平板玻璃建设项目,必须实施等量或减量置换,需持有经当地省级工业和信息化主管部门公告的产能置换方案。

经过两年多的去产能之后,水泥行业集中度明显提高,但仍有很大的提升空间。以广东为例,市场份额最大的是华润水泥,市占率为18%,排名第二的海螺水泥为15%,台泥、塔牌、中材合占28%,还有其他占39%。限产继续推进无疑会加快市场集中度上升的趋势,作为龙头的华润水泥有望从中获得更多的市场份额。

在水泥业务之外,华润水泥还尝试开拓新业务,将装配式建筑业务作为集团未来重点发展的业务之一。6月底,该公司因以旧换新配股净筹41亿港元,所筹款项净额计划用作发展装配式建筑及骨料业务。

据了解,在配股之前的5月份,华润水泥与深圳市华阳国际工程设计股份有限公司成立合资公司——位于广东的东莞市润阳联合智造有限公司,集团持有49%的权益。合资公司的混凝土预制构件设计年产能约4万立方米。

公司还于5月拿下了位于广西南宁的装配式建筑构件生产工业用地,用地面积占项目规划总用地面积的55%,该工厂预计与位于广东湛江的建筑预制构件工厂一样于2019年上半年开工建设。

综合来看,华润水泥业绩增长确定高,历年派息稳定,但动态市盈率仅约10倍,低于海螺水泥(00914)、金隅集团(02009)、中国建材(03323)等同行业公司,估值具有吸引力。教育、科技等板块“熄火”之后,华润水泥或是不错的可选标的。