本文节选自微信公众号“招商策略研究”,作者为招商证券分析师张夏、耿睿坦,原标题为《【招商策略】半导体需求呈现地区分化,化工品价格大多上行 ——行业景气观察》。

一、信息技术产业链

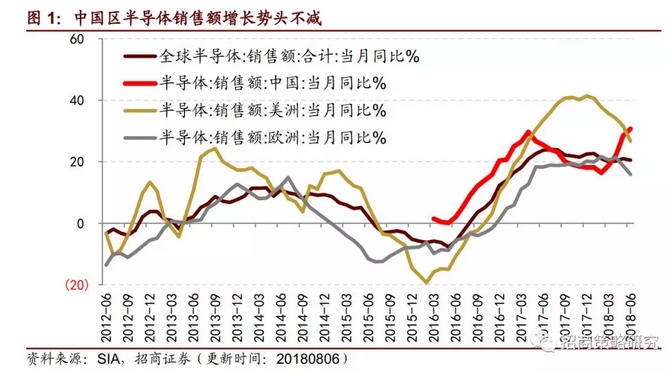

1.全球半导体需求呈现地区分化

全球半导体销量上涨主要由中国区的需求拉动,中国半导体销售额加速增长。六月全球半导体销售额同比增速小幅回落至20.5%,相比上月下降了0.5个百分点。分地区来看,中国区销售额同比增速上升至30.7%,相比5月增速进一步提升了2.2个百分点;美洲和欧洲的销售额增速均不同程度回落,分别下降4.9和2.8个百分点。

半导体设备制造商方面,北美和日本的半导体设备制造出货额增长较大幅度放缓,六月当月同比增速分别下滑至8.06%和16.89%,相比五月增速分别下滑了10.96和13.04个百分点;这也印证了图1中海外发达国家半导体需求逐渐下滑的趋势。值得一提的是,根据SEMI预测,2018年中国半导体设备制造销售额增长将会遥遥领先于其他国家,从而满足国内的生产需求。

进入八月动态随机存储器DRAM价格DXI指数处于高位企稳的状态,8月8日该指数下降0.39%至27547.82。

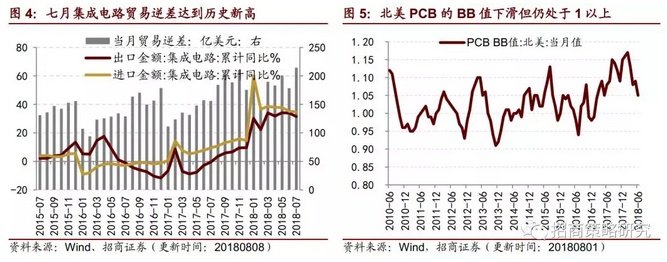

2、集成电路贸易逆差达到新高

七月集成电路贸易逆差增多,创造历史新高。七月集成电路出口金额为70.1亿美元,进口金额为184.7亿美元,贸易逆差达到214.6亿美元,高于2017年11月达到的210.1亿美元;出口金额累计增速小幅回落至31.5%,进口金额累计同比增速回落至34.8%。

北美PCB订单增速相对于出货量增长有所下滑。六月PCB的BB值下滑至1.05,表明出货量强于订单量的增长,但是BB值依然处于1以上,说明需求略强于供给。

3、全球智能手机出货量略有回暖

2018年二季度全球智能手机出货量为342百万部,相比一季度略有增多,同比增速回暖至-1.8%。按照历史规律,每年的三季度开始智能手机出货量会有明显的提升,特别是四季度将会是智能手机出货的旺季。由于目前阶段5G还在筹备阶段,全球对于新一代智能手机的换机需求依然有待释放。

二、中游制造业

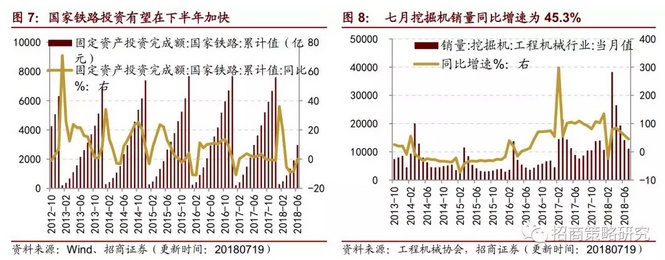

1、轨道交通建设将加速

2018年国家铁路固定投资原计划安排7020亿元,1-6月达到了2968.7亿元,同比增速为0.01%。今年对于全国铁路的固定资产计划投资额是2014年以来最低的一年。但是由于上半年客运量和货运量提升较为明显,同时中央政治局会议指出基础建设领域将会成为重点工作之一,铁路建设投资将会提升。

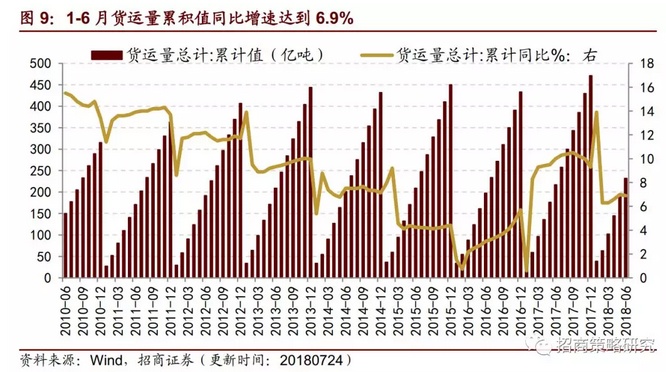

在大宗货物公路汽车运输转向铁路运输(即公转铁)政策的刺激下,铁路货运量的需求将会显著提升;中国铁路总公司在《2018-2020年货运增量行动方案》中提出,全国铁路货运量较2017年增长30%。2018年上半年货运量总计为232.1亿吨,同比增长6.9%。

2、BDI上行趋势放缓

8月3日,中国出口集装箱运价综合指数CCFI为821.13,本周继续小幅上行0.04%,中国沿海散货运价综合指数CCBFI为1060.30,本周小幅回升0.55%。8月8日,波罗的海干散货指数BDI为1704,本周下降1.62%;原油运输指数BDTI为725,本周下降1.09%。

三、消费需求景气观察

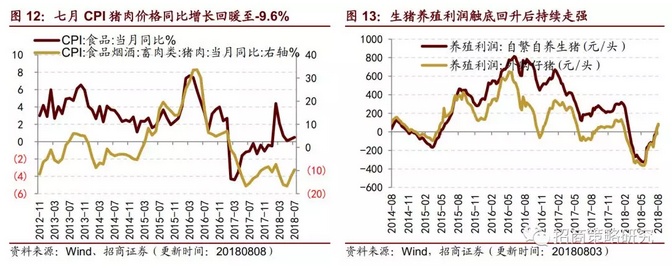

1、CPI猪肉价格回升,鸡苗价格强势

7月CPI数据显示,CPI食品同比增长小幅回升0.5%,CPI猪肉价格同比增长回暖至-9.6%。8月3日,自繁自养生猪养殖利润触底回升后持续上行,升至76.22元/头,外购仔猪养殖利润为84.71元/头。目前生猪价格为13.17元/千克,猪肉价格进入上涨区间,猪粮比为6.72。截至8月3日,肉鸡苗价格为3.62/羽,环比上涨10.37%,近期肉鸡苗价格一直处于上涨趋势。截至8月8日,棉花和玉米的期货结算价格涨跌互现,棉花回落1.31%至87.18元/吨,玉米保持上涨势头,涨1.45%至385元/吨。

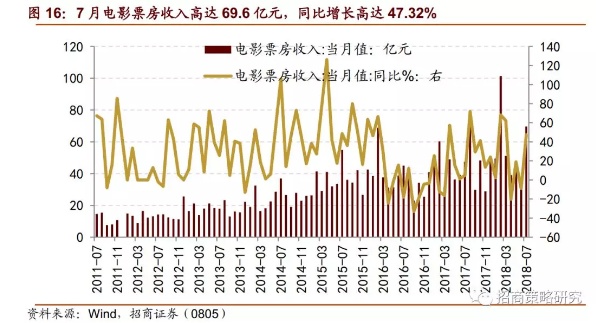

2、暑期档带动电影票房稳健增长

暑期档带动电影票房稳健增长,7月电影票房收入高达69.6亿元,同比增长高达47.32%。截至8月5日,电影票房当周收入为16.7亿元,同比增速为13.46%,观影人次当周值为4763万人,暑期档电影带动电影票房和观影人次大幅上升,预计八月整体票房收入将延续强势。

四、资源品高频跟踪

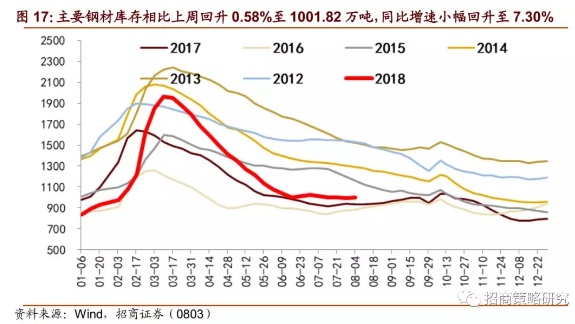

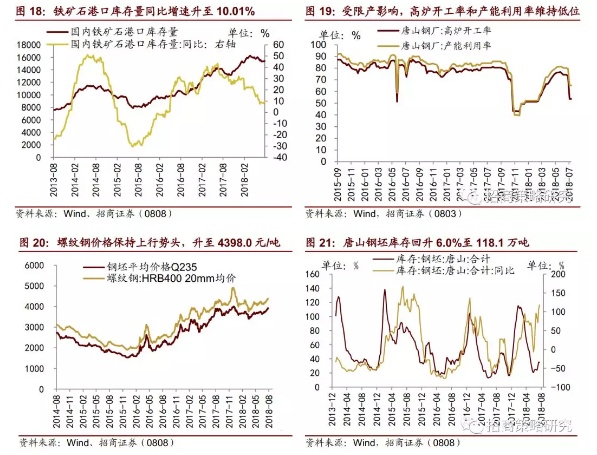

1、钢材库存小幅回升,开工率维持低位

在严控钢铁行业产能、接单情况稳定的背景下,产成品库存仍小幅回升。截至8月3日,主要钢材的库存相比上周小幅回升1.10%至1001.82万吨,同比增回升至7.30%;与历史同期相比,钢材库存处于较低的水平。截至8月8日,钢坯和螺纹钢的价格分别为3931.3元/吨和4398.0元/吨,相比上周分别较大幅度上升2.18%和1.36%。截至8月3日,国内铁矿石港口库存量基本持平,仅回升至0.42%至15412万吨,同比增速小幅回升至10.01%。截至8月3日,唐山钢坯库存回升至118.1万吨,同比回升6.0%。唐山钢厂高炉开工率和产能利用率受限产影响,维持在低位,分别为53.66%和65.49%。

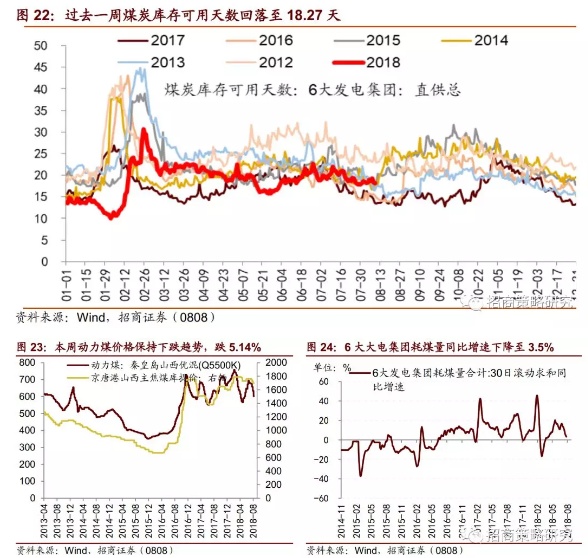

2、耗煤量增速放缓,动力煤价格下行

过去一周六大发电集团煤炭库存可用天数下降,进入电力需求旺季,但由于水电替代性增强,火电用量稳定,致使用煤量维持稳定,库存高企。8月8日,六大发电集团煤炭库存可用天数为18.27天,相比上周小幅下降0.3天。8月8日,动力煤价格为601.6元/吨,相比上周跌5.14%;88日,焦煤价格为1700元/吨,较上周小幅跌3.41%。六大发电集团耗煤量合计同比增速小幅下降至3.5%。

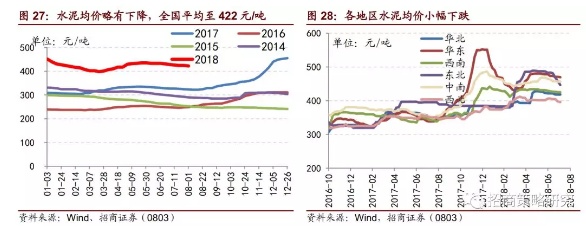

3、水泥价格维持下行趋势

玻璃价格方面,8月8日,相比上周浮法玻璃价格稳定,微幅回升至1596.54/吨,依旧维持窄幅波动。库存方面,生产线玻璃库存同比增速保持连续2月下行且跌幅有放大趋势。截至8月3日,同比大幅回落7.50%,彩玻和白玻的库存同比增速为-15.67%和-6.74%。

进入淡季之后水泥价格持续下降,全国平均价连续两月下降。随着进入淡季之后,水泥需求会相对减弱。8月3日,全国水泥平均价格相比上周略有下降至422元/吨。分地区来看,华北、西南、中南地区水泥价格维持不动,东北、华东、西北地区水泥价格分别下降2.48%、0.18%和0.30%。

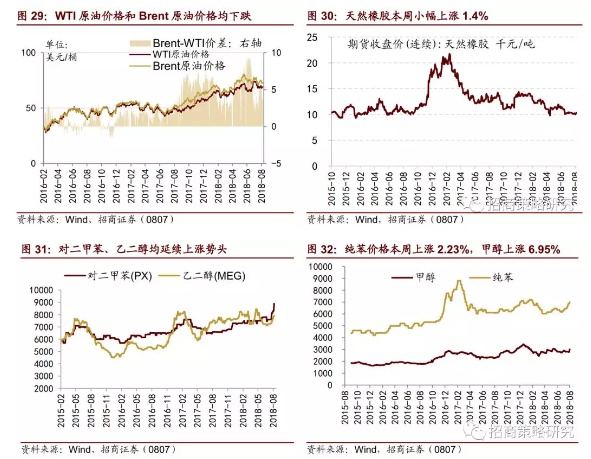

4、化工品大都保持涨价势头

本月原油价格下跌明显。8月7日,WTI原油价格报69.17美元/桶,本月下跌6.27%。Brent原油价格报72.70美元/桶,本月下跌3.92%。与上周比较来看,价差由5.68下降到3.53美元/桶。

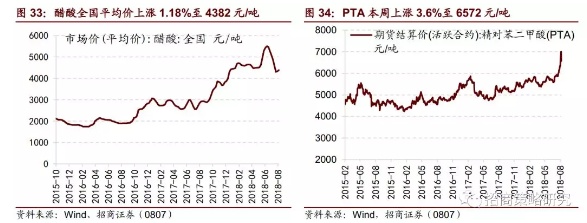

细分下游化工品价格大部分保持上涨势头。天然橡胶本周小幅上涨1.4%,期货结算价到8月7日为10370元/手。截至8月7号,乙二醇(MEG)报8040元/吨,本周上涨4.55%。对二甲苯(PX)报8900元/吨,本周上涨7.23%。甲醇报3010元/吨,本周上涨6.95%,纯苯报7000元/吨,本周上涨2.23%。截至8月5日,全国醋酸平均价报4382.22元/吨,同比上升1.18%,依旧保持上行趋势。PTA本周上涨3.66%,截至8月7日收盘报6572元/吨,本周峰值高达7006元/吨。

5、天然气价格有望走高

国内来看,过去一周液化天然气平均出厂价格整体略下跌。截至8月8日,液化天然气LNG报价3,866.00元/吨,周同比下降4.31%,但月同比仍然上涨12.25%。国内天然气市场仍然供不应求,预计天然气将会持续走高。

6、小金属钴价继续下行,钼价较大幅上涨

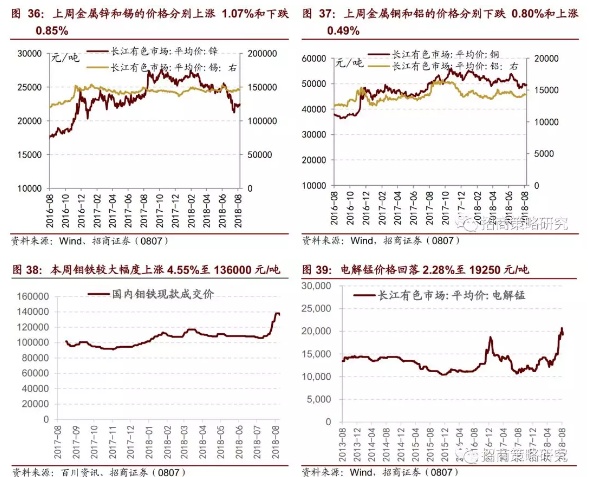

价格方面,上周工业金属价格涨跌互现。8月7日,金属锌价格为21745元/吨,相比上周上涨1.07%;金属锡价格为146000元/吨,相比上周下跌0.85%;金属铜价格为49320元/吨,相比上周下跌0.80%;金属铝价格为14300元/吨,相比上周上涨0.49%。

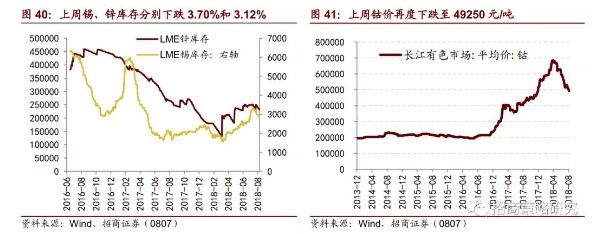

库存方面,过去一周LME锡、LME锌总库存明显下降。截止到8月7日,LME锡总库存为2860吨,相比上周下降3.70%;LME锌总库存为232625吨,相比上周下降3.12%。LME铜、LME铝、LME铅、LME镍总库存也均不同程度下滑,分别下滑2.51%、2.17%、1.06%、1.79%。

小金属钴价继续下降,电解锰小幅回落,钼铁强势上涨。8月7日,小金属钴价格再度走弱,目前价格为49250元/吨,相比上周下跌2.96%。电解锰价格小幅回落,报19250元/吨,本周下跌2.28%。根据百川咨询最新数据,国内钼铁现款成交价格过去一周上涨4.55%,截止到8月7日,钼铁现款成交价相比上月同期上涨30.19%,目前为136000元/吨。