本文来自微信公众号“智堡Wisburg”,作者:Mikko。文中观点不代表智通财经观点。

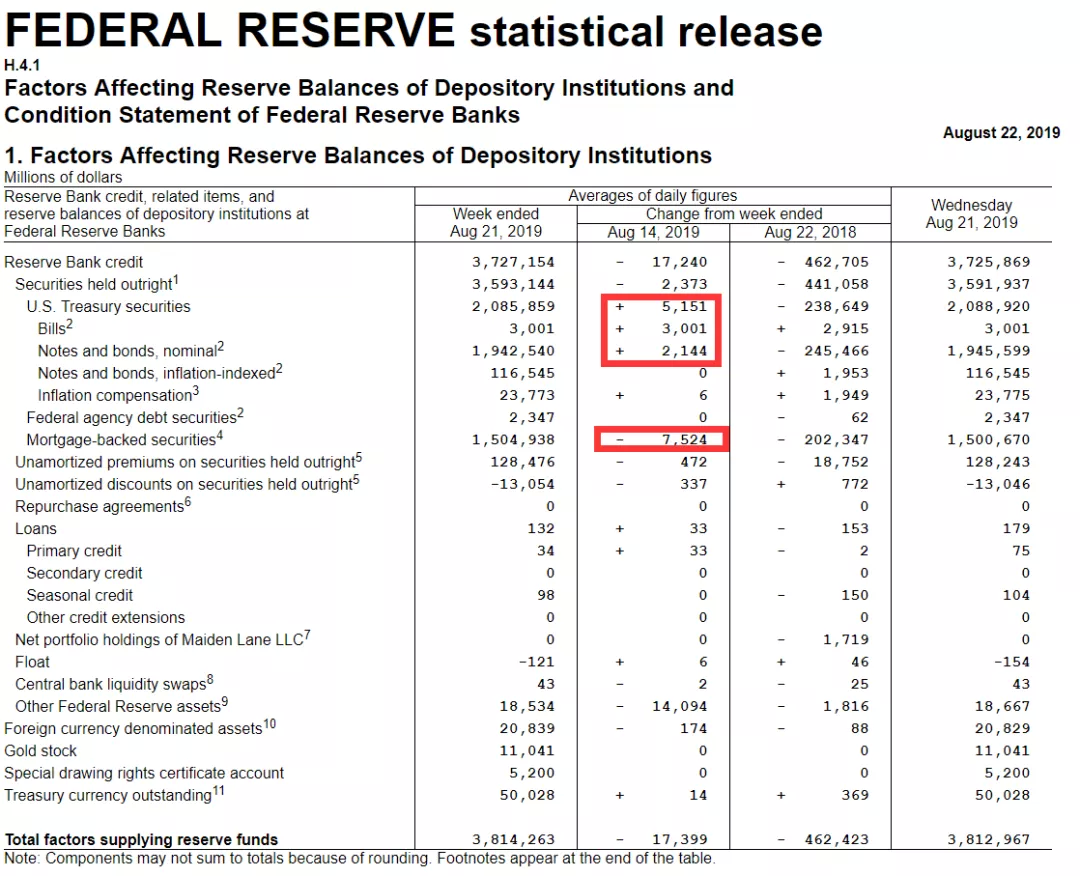

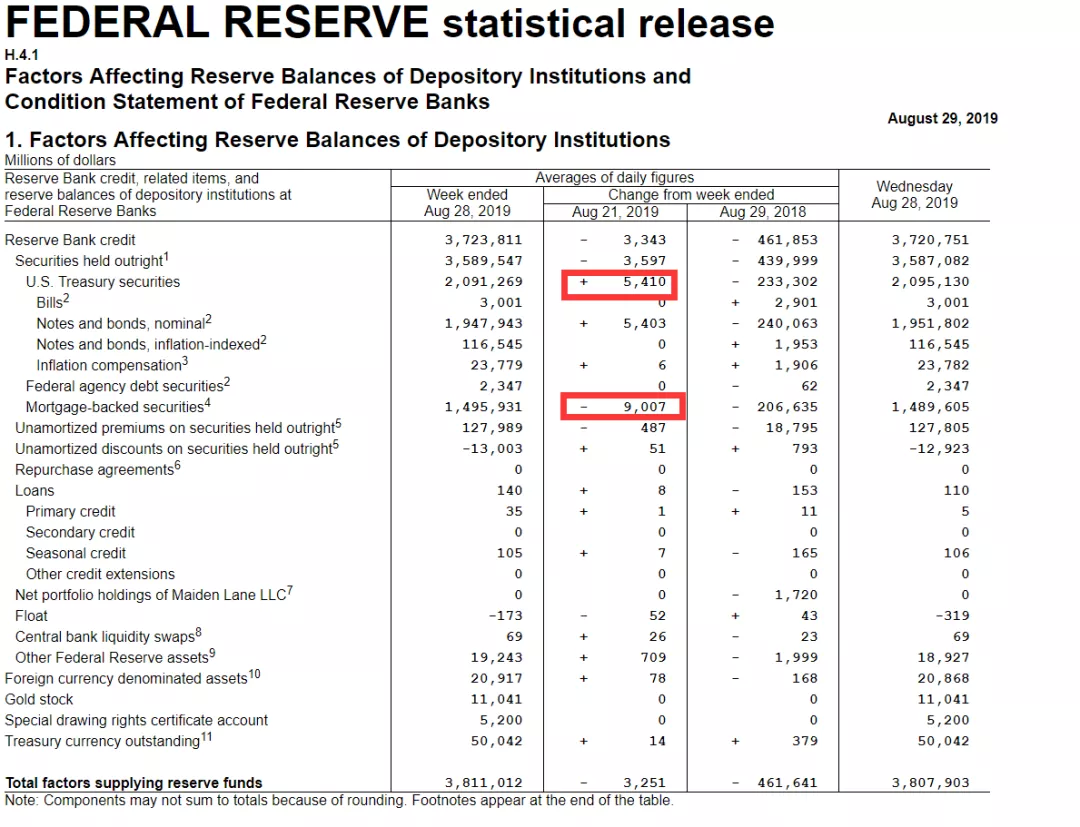

根据美联储公布的H.4.1报告来看,缩表政策临近终结,美联储正悄然重启国债购买。

在今年3月的FOMC会议上,美联储决定从2019年10月开始,在机构债务和MBS的本金偿付以后,美联储将把这部分偿付的资金再投资到国债中,每月最高不超过200亿美元,超过200亿美元的偿付将被再投资到MBS中。

今年7月底的FOMC会议上,美联储决定提前终止缩表(两个月,8月终止)

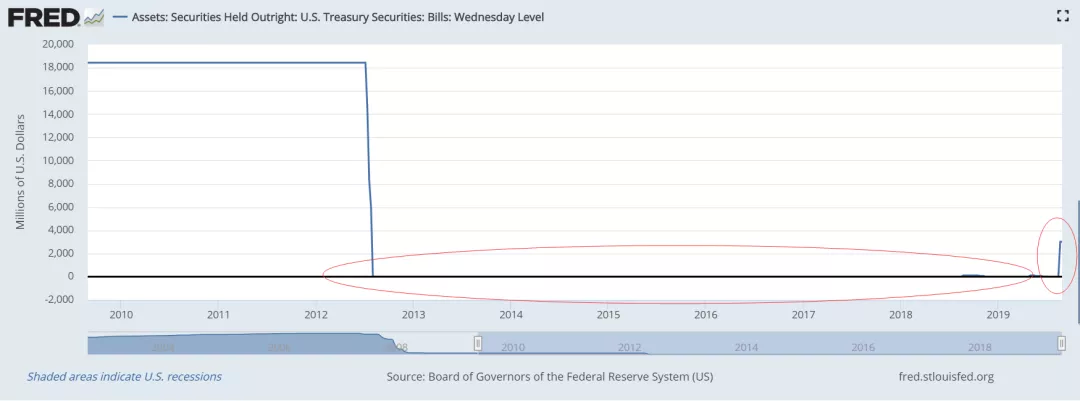

最近两份H.4.1的数据显示,美联储已经连续两周将MBS的偿付本金的部分再投资到美国国债当中。短债和中长期国债的配比为3:7。

在笔者看来,相比于危机后的量化宽松政策,虽然当下美联储的总资产还未转向净增加,当下的资产购买和调整只能算得上是资产的结构调整。

但放眼未来,一方面美联储需要通过资产购买来维持负债增长的需求(包括美元现钞和银行准备金),另一方面需要通过国债购买期限的选择(美联储投资组合SOMA的期限结构)来改变当前令市场颇为困扰的收益率取现倒挂,类似于日本央行的收益率曲线控制政策。

或许,理论上的新一轮QE和正向/反向扭曲操作已经不那么遥远了。