本文源自微信公众号“学恒的海外观察”,作者:荣泽宇。

收入高速增长,提前储备人才致毛利率下降

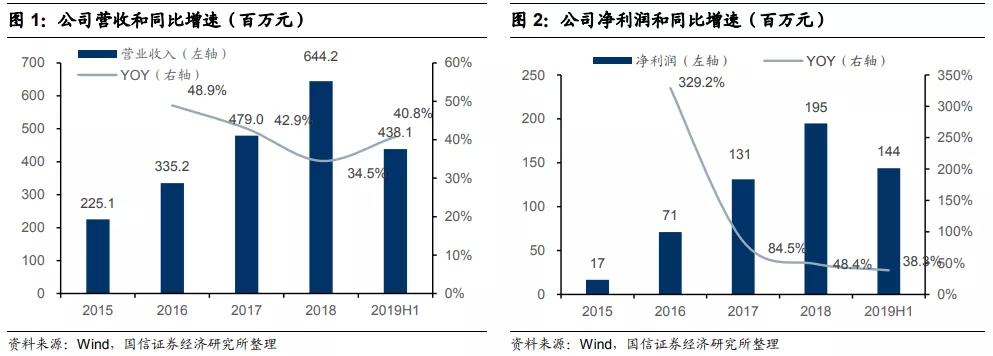

天立教育(01773)2019H1实现收入4.38亿元,同比增速42.01%;毛利1.90亿元,同比增速22.49%;净利润1.46亿元,同比增速36.35%。公司收入端超出预期,主要系学校招生强劲;利润符合预期。

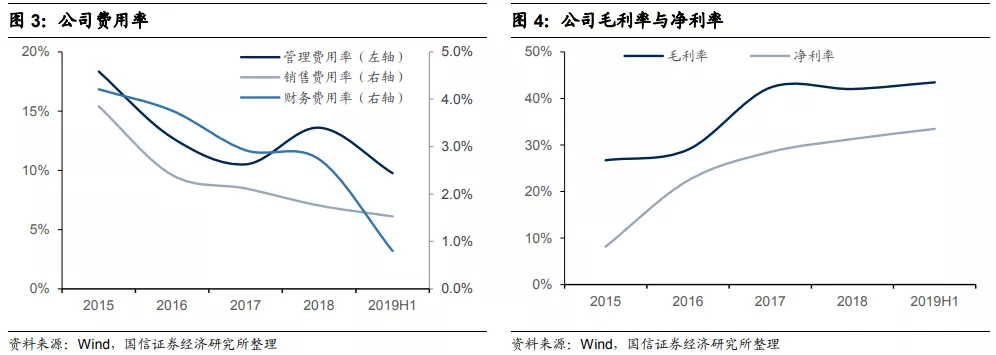

公司2019H1毛利率43.4%,较去年同期的49.9%下降6.5%;主要系新开7所学校提前配置核心管理和教学团队,导致成本增加所致。净利率33.4%,较去年同期的34.5%下降1.1%,主要系毛利率降低所致。净利率降幅小于毛利率,主要是公司费用率全面优化。公司未来几年内新开学校数量仍将保持高位,因此管理和教学人才储备将持续影响当期财报利润率。提前储备和培训新入职员工,有利于团队磨合和新校招生、办学工作顺利推进,是公司良性发展的必要投入。随着公司已开学校数量的增加和新学校逐年招生带来的人数增长,未来几年内扩张对毛利率的影响有望逐步减小。

办学成绩亮眼

2019年公司旗下共有泸州、宜宾、广元、西昌四所学校贡献高三毕业生,整体的本科上线率93.6%,一本上线率68.6%,成绩亮眼。其中西昌为首届高三毕业生,本科和一本上线率分别为92%和53%;一位学生被北大录取,打破大凉山地区14年未有清北生源的记录。广元为第二届毕业生,本科和一本上线率分别为95%和65%。公司凭借先进的办学理念、卓越的办学质量、优质的办学条件,持续贡献喜人的升学成绩,这有利于天立品牌的建设和输出,为全国布局打下坚实基础。

内生潜力十足,扩张模式逐步验证

截至2019H1,天立共在中国内地10个城市运营17所K12学校,在读人数30145人,同比增长37.4%。2019-2020学年公司计划新开7所学校,新学年总体人数有望接近甚至超过4万人。除1所学校因校园建设进度慢于预期略微影响招生外,其他学校均顺利完成招生计划。天立在诸多首次进入的省市第一届学生招收工作总体顺利完成,体现出公司在项目落地、校园建设、团队搭建、招生组织等一系列工作上标准化进程的完善和成效。随着经验的积累和口碑的提升,其异地扩张的能力将不断得到提升,逐步兑现期待的成长逻辑。

负债结构良好+项目持续落地

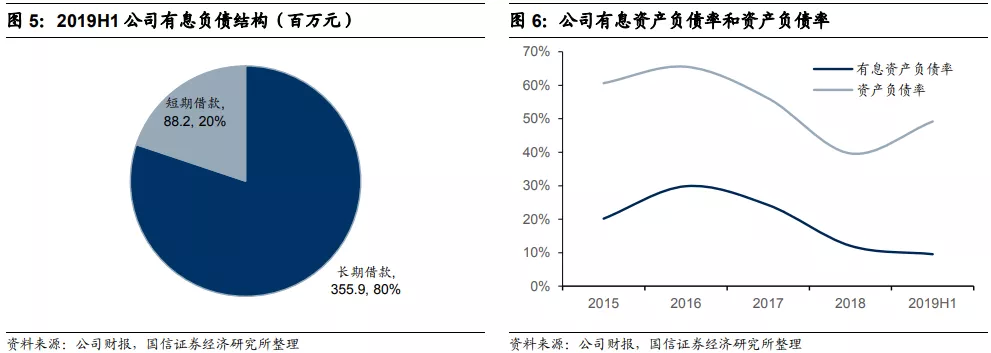

截至2019H1,公司有息资产负债率9.6%,较2018H1下降10.4%。有息负债中长期借款约3.56亿元,较去年同期减少1490万元;短期借款8820万元,较去年同期增加300万元。同期公司现金及等价物10.11亿元,自有资金充裕。

公司已有学校+今年新开学校+签约项目规划的总体容量约为10.3万人,仅就当前项目看内生空间便已超过一倍;且新项目进度良好,2020年9月新开学校仍将保持较高数量。考虑到天立特有模式下开校的资金投入结构中政府补贴比例较高,认为公司现阶段负债结构良好,仍有充足资金和资产负债表扩张空间用以支持发展。叠加新项目持续推进和已有学校逐渐成熟,判断天立未来2-3年内将依旧处于快速扩张阶段。

维持“买入评级”

预计公司2019-2021年收入分别为8.97、11.66和13.99亿元,同比增速40.0%、30.0%和20.0%;净利润分别为2.72、3.46和4.13亿元,同比增速39.9%、27.1%和19.4%。8月30日收盘价3.40港元对应2019-2021年预测PE分别为20.8、16.4和13.7倍。维持“买入”评级,合理估值区间4.40~4.89港元。

风险提示

1.公司新开学校进度和办学效果不及预期;2.K12相关法律政策不及预期。