本文源自微信公众号“刘章明消费产业研究”,作者为 孙海洋、刘章明。

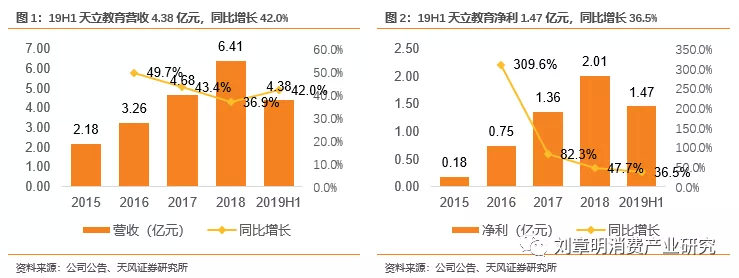

19H1营收同比增长42.0%,净利同比增长36.5%达到1.47亿元。8月27日,天立教育(01773)发布半年报,19H1实现营收4.38亿元,同比增长42.0%;净利1.47亿元,同比增长36.5%;归母净利1.44亿元,同比增长38.3%。营收增幅主要是由于来自于学生入读人数增加及部分自有K-12学校上调学费所致。

具体来看,从服务收入分:学费收入为3.07亿元(占比70.1%,同比+0.1pct),同比增长42.2%,主要由于学生入读人数增加所致;寄宿费收入为0.39亿元(占比8.9%,同比-0.8pct),同比增长30.8%,主要由于学生入读人数增加所致;学校餐厅营运费收入为0.89亿元(占比20.4%,同比+0.3pct),同比增长44.1%,主要由于学生入读人数增加所致;管理及特许经营费收入为0.03亿元(占比0.7%,同比+0.4pct),同比增长205.4%。

从学校类型分:自有K-12学校收入4.20亿元(占比95.9%,同比+0.7pct);自有培训中心收入0.14亿元(占比3.3%,同比-0.8pct);自有早教中心收入0.01亿元(占比0.1%,同比-0.3pct);向委托及特许学校收取的管理及特许经营费收入0.03亿(占比0.7%,同比+0.4pct)。

自有K-12学校可以划分为高中、初中、小学和幼儿园四个分部,生均学费及寄宿费方面,具体来看:高中1.13万元,同比增长16.5%;初中1.21万元,同比增长4.2%;小学1.19万元,同比增长4.8%;幼儿园1.38万元,同比减少4.5%。

其他收入及收益1242万,同比增长94.6%,主要由于银行存款利息收入增加所致。其中包括:银行利息收入708.1万元(占比57.0%,同比+25.4pct),同比增长251.1%;其他服务收入304.4万元(占比24.5%,同比-6.9pct),同比增长52.0%;出售按公平值计入损益的金融资产收入160.5万元(占比12.9%,同比-13.3pct),同比减少4.0%;租金收入50.7万元(占比4.1%,同比-2.5pct),同比增加20.7%;其他18.3万元(占比1.5%,同比-2.7pct),同比减少32.0%。

本期主营业务成本2.48亿,同比增长61.8%,具体来看:

劳工成本1.44亿元(占比58.0%,同比+6.0pct),同比增长80.5%,主要由于学生入读人数增加及校网扩展致使聘请新教师,加上为吸引及留聘合资格教学人员而提高教师薪金及工资所致。

教学相关成本0.09亿(占比3.8%,同比-1.4pct),同比增长17.5%,学生入读人数增加致使教师的教学活动增加所致。

折旧及摊销0.37亿(占比15.0%,同比+0.1pct),同比增长63.4%,主要由于公司于二零一八年及二零一九年开办3间自有K-12学校所致。

材料消耗0.47亿(占比18.9%,同比-0.3pct),同比增长39.5%,主要由于学生入读人数增加所致。

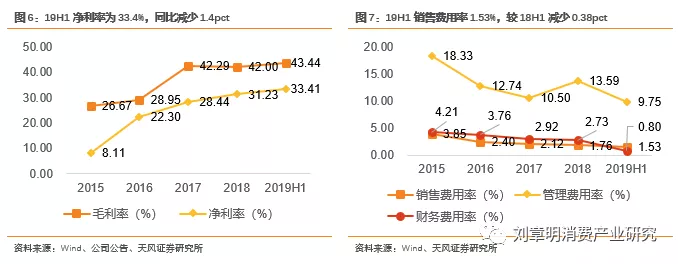

毛利为1.90亿元,同比增长22.5%;毛利率为43.4%,同比减少6.9pct,乃由劳工成本增加所致。

销售费用率1.53%,较18H1减少0.38pct;管理费用率为9.75%,同比减少2.14pct。具体来看;财务费用率为0.80%,同比减少2.74pct:销售及分销开支为0.07亿元,同比增长13.7%。行政开支为0.43亿元,同比增长16.4%,主要由于行政员工成本增加。利息开支为0.04亿元,同比减少67.9%,主要由于报告期间与项目有关的大部分未偿还贷款其后予以资本化所致。

净利为1.47亿元,同比增长36.5%;归母净利1.44亿元,同比增长38.3%。净利率为33.4%,同比减少1.4pct。

政府补贴占比较18年小幅增长,19H1计入损益的政府补贴为5356万元,占净利比重36.59%,较18年小幅增长3.56pct。我们预计全年天立教育补贴占利润比重较18年继续增长,主要系19年天立新开7所学校,每所学校补贴/总投资额平均70%左右,故将对当期业绩带来一定影响。补贴是对天立品质的充分肯定与扩张模式优越性的深度体现,借助补贴“杠杆”天立得益于快速在全国范围内布点。目前天立单校资本开支约2-3亿,除补贴外,天立使用银行贷款,其约占单校投资额20%左右,天立自有资金投入约占总投资额10%左右,充分利用资金杠杆,快速受益三四线城市教育资源升级红利。

截至本期末,天立待确认政府补贴约4.7亿,较18年底快速增长,未来该金额或进一步增长。建校补贴大多由地方分三次以现金方式发放,目的在于鼓励天立教育建校而给予的运营补助,天立将根据合同分摊确认计入损益。

截至19H1,即18/19学年,天立校网由位于中国10个城市运营中的17所K12学校(7个高中、11个初中、12个小学、6个幼儿园)、12间培训中心及4间早教中心。

截至19年6月30日,天立校网内K12学校入读人数约为30145人,同比增长37.4%;我们预计9月开学天立全网学生或达到4万人,同比增长40%。天立共有老师2207人,同比增长20.8%,其中自有学校共有老师2127人,同比增长22.59%,自有培训中心共有老师80人,同比减少13%;主要系天立集中资源发展自有K12学校。

天立教育成长逻辑清晰明确,且一直未变。一方面依靠卓越出色的办学成绩吸引生源;另一方面通过和地方政府合作加快开校储能,该两点有效性已充分得到验证未来还会继续强化。具体来看:

第一,优质办学成绩有效保证生源供给,招生是民办学校发展的根本源泉与核心动力,对于体制内学校,高考及中招成绩无疑是检验其教学质量的公正衡量。

2019年高考,天立旗下泸州、宜宾、广元、西昌四校有高考毕业生,其中西昌学校系首届高考毕业生,广元学校系第二届高考毕业生,四校毕业生约93.6%获中国大学录取,约68.6%获中国一本大学录取。

四川及全国多数大省,均存在教育资源过度集中及三四线资源过度贫乏的现状。天立通过自身体系机制优势,吸引好老师、留住好老师、培养好老师,激发生源潜质,打磨优质管理方法,挖掘原本最贫瘠但不乏较大潜力的教育市场,把当地该有的优质生源充分释放,符合家长、地方政府等诉求,自然赢得多方欢迎。

摇号录取对天立有影响么?目前民办学校中,在K9阶段挑选生源的学校主要为少数优质民办校,更多民办校在小初阶段其实并未过度挑选生源,其招生第一要义仍为保证自身基本运营发展。民办中小学发展前期面临较大的资本开支及较长的投资回报期,我们以5000人小初高一体化学校为例:前期建校投入3亿(6万/人),学校最顺利4-5年实现满园,假设学费2.5万/人/年,30%净利率,则稳定期收入1.25亿/年,净利3700万/年,不考虑资本成本,第3年盈利,第8年回本。在这种投资模型下,基本没有民办校前期设置过高的、甚至设置挑选生源门槛,而是宣传自身办学亮点,尽可能多招学生加快培育期减轻资本压力。政策意图或在于将竞争后置至更为公开透明的中高考,因此民办高中成发展的坚实后盾;不管小初摇号、自招比例如何,整体对民办学校运营影响或较低。

第二、开校节奏清晰明确,储能充分,拓展团队执行力到位,成长可见性确定性较高。具备优质办学品质后,充分的容量供给是保持持续快速增长的根本保障,天立和地方政府深度合作,优势互补,互惠互利将持续验证模式有效性。

天立19年9月新开及计划20年9月新开学校如下表,项目众多背后逻辑在于我国三四线旺盛的优质教育需求。下表部分学校分中小学及高中教育有限责任公司分别列示(故存在一所学校列示两遍的情况),公司已根据现有政策要求将高中注册选择为营利性学校,未来公司仍将严格遵循政策要求依法建校。

整体来看,天立已于19年9月新开成都学校、达州学校、潍坊学校、遵义学校、彝良学校、周口学校、保山学校共7所学校,其中5所学校位于四川省以外。我们预计7所学校19/20学年第一年新招生合计4000余人,约合600人/校,省外新开校第一年招生充分反映天立的异省复制力、优质办学品质及管理能力。

明年天立已签约可新开学校包括东营学校、日照学校、宜春学校、剑阁学校、兰州学校、兰州学校等合计10所学校,天立将根据自身建设进度以及校长储备适时开校;同时,天立仍在积极和更多地方政府沟通。

目前压制港股教育尤其是K12资产的核心因素无疑是尚未出台的民促法实施条例,自18年8月10日司法部发布《送审稿》以来,尚无《民促法实施条例》进一步政策推进,或因政策规定及思想与实操层面差距较大,且送审稿与促进民办教育初心有所违背。

8月26日,政协第十三届全国委员会常务委员会第八次会议围绕“办好人民满意的教育”协商议政。中共中央政治局常委、全国政协主席汪洋出席开幕会;中共中央政治局委员、国务院副总理孙春兰应邀出席会议并作报告。

8月26日下午,全国政协十三届常委会第八次会议分议题之一“鼓励社会力量兴办教育,促进民办教育健康发展”进行小组讨论,参加会议的有政协委员、国税总局、监管总局、审计署、教育部、自然资源部、中国人民大学等。整体来看,整体对民办教育态度较为友好,未来政策面或有宽松预期。

维持盈利预测,给予买入评级。天立快速开校一方面在于二三四线教育资源相对紧缺,天立凭借自身办学经验有效丰富当地教育供给,借助民办特有灵活优势提高运营效率;另一方面将有效减轻地方财政压力,全国多数地方政府大都对民办教育采取积极欢迎态度。我们始终坚定看好天立模式,认可其对优质教育资源经验的异地输出与复制。目前政策尚未最终落地,但因地制宜引导优质民办教育发展或是长期方向,建议积极关注。我们预计天立FY19-20年净利分别为2.85亿、3.9亿,对应PE分别为19xPE、14xPE。