本文来自微信公众号“矿业汇”,作者:李木。

近日江西铜业(00358)、云南铜业、紫金矿业(02899)和铜陵有色分别公布年中报。总体来看,受主体产品铜价格下行影响,四大企业营收业绩以“稳”为主。大部分营收和净利润保持正增长。唯有铜业大佬紫金矿业在营收正增长情况下,净利润却负增长,让人意想不到。

一、四大矿企半年报对比

1、看营收:江铜领衔第一位

四大企业中,江西铜业营收最高,达1050亿元,较去年同期增长0.51%,这一水平与去年几乎持平。增长速度看似平稳实则十分惊险,也是四家企业中营收增长率最低的。

排名第二位的是紫金矿业,营收672亿元,相较去年增长34.9%,在四大企业中增长率最高;铜陵有色营收排名第三,468.6亿元,同比增长15.09%,表现平稳。营收最低的是云南铜业,256.5亿元。同比26.9%,较铜陵有色略高。

2、看净利润,紫金矿业赚的最多

江西铜业2019年上半年净利润13亿元,排名第二位。同比上升1.77%。和营收一样,与2018年水平几乎持平,后半年表现显得尤为关键。

铜陵有色净利润排第三,为4.13亿元,同比增长0.18%;江西铜业排名最后,净利润3.8亿元,同期比在四大企业中最高,达43.2%。

二、营收业绩分析

1、紫金矿业资源优势明显,但易受市场波动影响

紫金矿业以黄金、铜、锌矿开发为主,适度延伸冶炼。过去几年里,紫金矿业通过并购及扩产的方式,急速扩张基础资源量。进一步稳固了黄金行业龙头地位的同时,铜、锌产量也大幅增加,行业地位快速提升。

截至2018年底,紫金矿业保有黄金、铜、铅锌资源储量分别为1727.97吨、4952.11万吨和958.53万吨,其中境外黄金、铜、铅锌资源储量分别达到集团总量的65.5%、78.3%和25.3%。

报告期,公司实现矿产铜、金、锌产量分别为17.1万吨、19.1吨、18.7万吨,同比分别增长43%、13%、26%,符合预期。其中,矿产铜产量增长5.2万吨,主要是多宝山和科卢韦齐二期项目如期投产,产量分别增长1.4万吨和1.3万吨,以及本期新增合并RTB Bor产量1.9万吨;剔除Bisha产量后,矿产锌产量降1.7万吨,主要是俄罗斯图瓦产量降1.3万吨;矿产金产量增长2.2吨,剔除紫金山产量下降以外,公司主力金矿均实现增产。

盈利下降主要是铜、锌售价同比分别降4%、27%。

江西铜业现为中国最大的铜生产基地,最大的伴生金、银生产基地,以及重要的硫化工基地。江西铜业拥有和控股的主要资产包括:上市公司山东恒邦冶炼股份有限公司,具备年产黄金50吨、白银700吨的能力,在冶炼过程中副产硫酸的能力达到100万吨;两家硫酸厂;三家冶炼厂;六座100%所有权的在产矿山;八家现代化铜材加工厂。

根据江铜报告显示,上半年江西铜业生产阴极铜74.93万吨,同比增长3.51%;铜精矿含铜10.2万吨,同比增长0.2%;黄金12.88吨,同比减少0.17%;白银169.01吨,同比减少8.13%;钼精矿折合量(45%)3917吨,同比增长4.82%;硫酸207.86万吨,同比增长0.03%;硫精矿129.96万吨,同比增长8.03%;生产铜杆46.41万吨,同比减少1.85%;除铜杆外的其他铜加工产品6.28万吨,同比减少23.16%。

行业情况来看,由于供需较为平稳,2019年上半年铜价主要由宏观主导,总体维持冲高回落,伦铜波动区间为5700-6600美元/吨,对应沪铜46000-51000元/吨,据统计,2019年上半年LME三个月期铜价年均为6175.5美元/吨,较上年同期下降5.64%。

江西铜业认为,由于铜供需矛盾并不突出,预期下半年铜价继续受宏观形势主导。宏观转好预期下,下半年铜价有望维持震荡上涨。

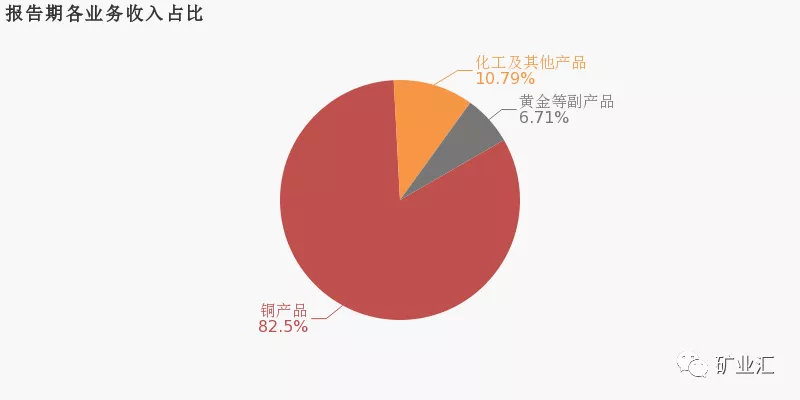

从业务结构来看,铜陵有色营收结构比较简单,“铜产品”是企业营业收入的主要来源。具体而言,“铜产品”营业收入为385.2亿,营收占比为82.5%,毛利率为3.1%。

3、云南铜业涨幅明显