本文来自 微信公众号“EBoversea”。

各项业务收入平稳增长,销售及人工成本上升致净利率下降

1H19中国民航信息网络(00696)实现营收38.4亿元人民币,同比上升9.2%;归母净利润14.5亿元人民币,同比上升4.6%低于营收增速,由于销售及人工成本费率上升。分业务看,受益于航空旅客量的增长,航空信息技术服务、结算及清算服务收入分别为22.2、3.0亿元人民币,分别同比上升8.9%、3.5%,合计占总收入65.7%;系统集成服务收入4.8亿元人民币,同比上升23.8%,业务推进加快,致达到收入确认时点项目增加;数据网络收入2.4亿元人民币,同比下降1.5%,因分拆西南凯亚公司。其他收入6.0亿元人民币,同比上升7.7%,主要由于机房租赁增加所致。

航空信息技术服务业务受旅客量增速下滑影响增速放缓

1H19公司电子旅游分销系统处理的国内外商营航空公司的航班订座量约3.37亿人次,同比上升7.8%,较1H18同比增速11.4%放缓。在全球经济下行、油价波动等多因素影响下,旅客量增速放缓。其中,中国商营航空公司航班订座量同比上升7.7%,较1H18同比增速11.8%放缓;外国及地区商营航空公司航班订座量同比上升9.5%,较1H18同比增速1.7%大幅攀升,由于订座量基数较低,叠加外航运力增加及公司产品服务改善、促销渠道投入。

受汇率因素影响,外航收入增速高于业务量增速,带动信息技术服务业务整体收入增速高于业务量增速。考虑到19年旅客量增速承压,大概率不及年初民航局预测的11%,我们预计2019年公司航空信息技术服务业务收入增速放缓。

新运行中心完成多系统迁移,云业务扩展进行中

截至1H19,北京顺义新运行中心累计支出约29.6亿元人民币,约占第一期工程预算81.0%;期内,公司ICS、CRS、APP、核心开放系统运行平稳,多系统逐步、如期迁至新运行中心,预期未来2年将进一步贡献IDC/云服务/云灾备等收入。此外,公司积极建设基础架构云平台,开发私有云,待技术成熟,满足自身需求后逐步向市场推出云产品,开拓分销IT服务产品范围。

估值与评级

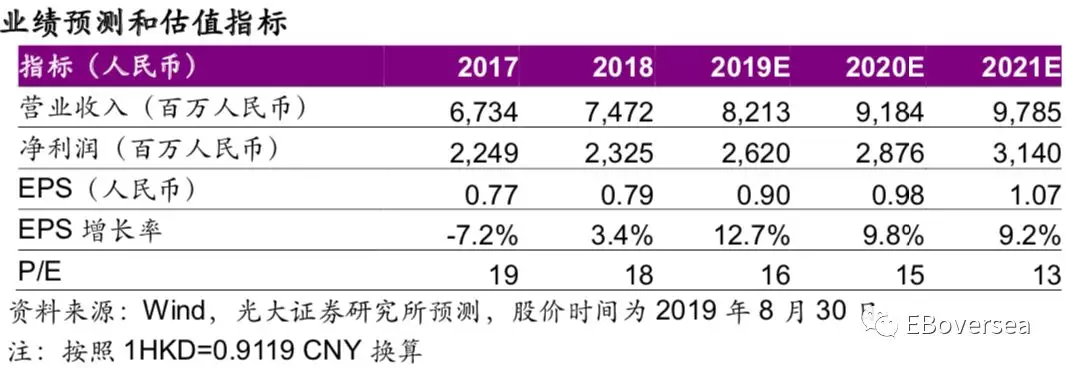

由于公司航空信息技术服务业务增速不及预期,叠加研发支出增加,我们下调19/20年EPS预测30%/31%至0.90/0.98元人民币,新增21年EPS预测为1.07元人民币。参考其历史估值区间12-20倍PE,鉴于公司在国内航空IT市场地位稳固,各项业务平稳增长,云业务起步拓展新增长点,给予19年18倍PE,下调目标价至18元港币,下调至“增持”评级。

风险提示:重大事件影响航空旅行需求;新营运中心进度及收入贡献低于预期。