智通财经APP获悉,据港交所8月29日披露,九尊数字互娱集团控股有限公司(以下简称“九尊互娱”)再次向港交所递交招股书,拟在香港主板IPO上市,力高企业融资有限公司担任其独家保荐人。此前九尊互娱曾于3月1日向港交所递交招股书。

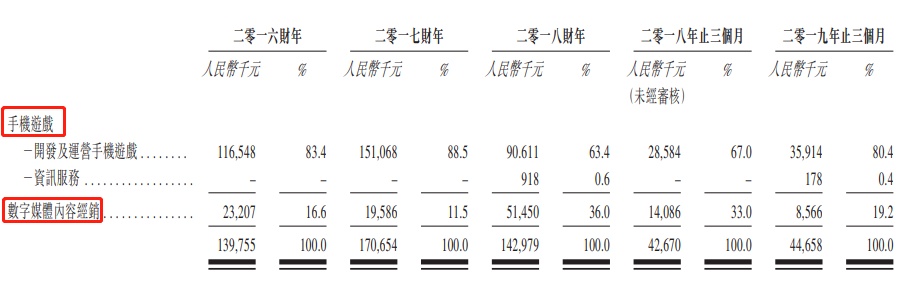

据悉,九尊数字互娱是我国数字娱乐内容提供商,提供多元化内容组合,主要以安卓运营系统畅玩手机游戏、电子杂志及其他数字媒体内容如漫画及音乐。包括主要以安卓手机游戏、电子杂志、漫画及音乐等其他数字媒体内容。主要包含两条业务线:1) 手机游戏;2) 数字媒体内容经销。

九尊互娱主要收入来源于手机游戏的开发及运营,占其实总收入的80%左右。其手机游戏均为免费下载,收入主要来自销售就每款游戏定制的虚拟物品。于2018年度,九尊互娱付费玩家数量约达1490万人,平均每名付费用户贡献收入人民币15.41元。

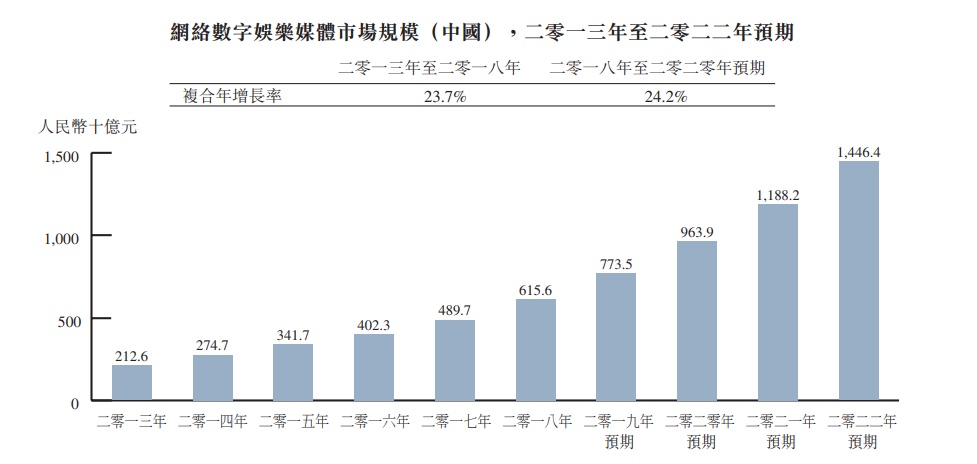

由于手机网络渗透率增加,网络数字娱乐媒体的市场规模以23.7%的复合年增长率自2013年的人民币2126亿元增加至2018年的人民币6156亿元。在直播等新型网络数字娱乐版块出现的支持下,预计市场规模将继续以24.2%的复合年增长率增长至2022年的人民币14464亿元。

于往绩记录期,该公司已分别于2016财年-2018财年及2019年止三个月分别推出141、62、20及27款游戏,而自经销平台撤回331、118、93及16款游戏。于往绩记录期撤回游戏的主要原因是:将重点转移至开发精品手机游戏,自较不流行及低盈利的手机游戏转移资源,及由于2016年末前须完全符合国家新闻出版广电总局实施额外注册的规定,导致撤回与政策相关撤回的游戏。

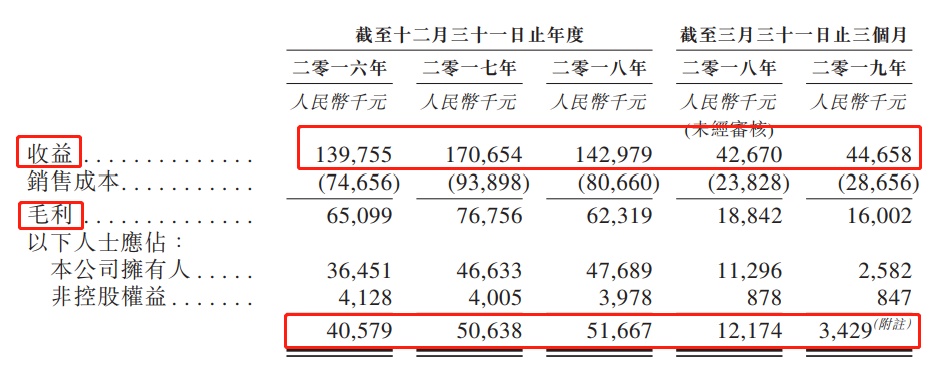

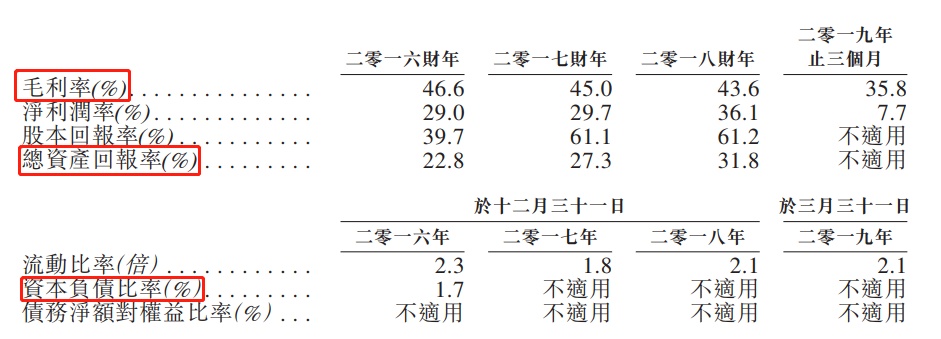

据招股书显示,截至2016年、2017年、2018年12月31日止三个年度及2019年3月31日止三个月,九尊互娱的收益分别为人民币1.40亿元、1.71亿元、1.43亿元和0.45亿元,相应的净利润分别为人民币0.41亿元、0.51亿元、0.52亿元和342.9万元。毛利率由2017财年的45.0%减少至2018财年的43.6%,主要由于就手机游戏开发及运营业务以及数字媒体内容经销业务向经销渠道提供商支付的服务费用增加所致。

股东架构:招股书显示,九尊互娱的控股股东为梁俊华先生、吕建和何军红夫妇、苏少萍女士,分别持有30.15%、25.13%、25.13%的股份。

募资用途:(1)将用于扩大以精品游戏为战略重点的手机游戏市场份额;(2)将用作促进多玩家手机游戏市场扩张;(3)将用作获取开发精品手机游戏的流行娱乐产权权限,涵盖动漫影视系列或电影中即将出现的角色及常驻角色;(4)将用作取得流行及╱独家冠名及首次发行的杂志的权限,向读者扩大数字媒体内容的移动网络经销渠道,以丰富数字媒体内容,以及扩充运营及营销团队,以加强与经销渠道提供商就数字媒体内容的合作;(5)将用作与辅助手机游戏开发商、尤其是具备创作艺术及设计能力的开发者或拥有成熟经销网络者进行战略性收购,或与其促成合伙关系。及一般营运资金。

主要风险因素:(1)收益大部分来源于手机游戏的开发及运营;(2)为维持收入及竞争地位,须继续推出吸引及留住大部分玩家的新游戏;(3)依赖经销渠道提供商,倘无法及时寻求替代品,业务可能受到不利影响;(4)业务及财务表现可能因中国政府有关手机游戏行业的政策而受到不利影响;(5)游戏产品组合包括自主开发或授权游戏,倘无法及时寻求替代方案,业务可能受到不利影响;(5)倘无法在这段时间内延长手机游戏预期相对较短的生命周期并保持受欢迎程度,业务及财务状况可能受到重大不利影响。