智通财经APP获悉,据港交所8月28日披露,速达软件集团有限公司向港交所递交主板上市申请,红日资本担任其独家保荐人。据悉,早于2003年速达软件便登陆了港交所创业板,但是2006年该公司以“股价不能反映公司价值”为由进行了私有化。

速达软件成立于20世纪90年代末,主要通过广州速达在中国提供微小型企业企业管理软件及服务。软件产品的主要功能覆盖多个领域,如进销存管理、财务管理及ERP管理等;公司也提供全网通服务及产品支持及技术服务以便于软件产品的操作。

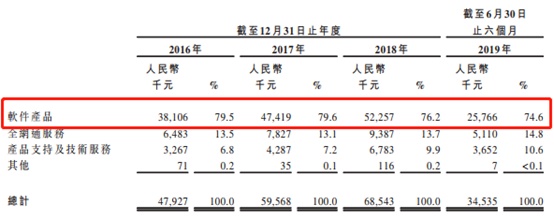

于往绩记录期间,公司从销售软件产品获得70%以上的收入。截至2018年12月31日止三个年度及截至2019年6月30日止六个月,公司于中国销售软件产品及服务产生的收入分别约为人民币47.9百万元、人民币59.6百万元、人民币68.5百万元及人民币34.5百万元,分别占公司总收入的79.5%、79.6%、76.2%、74.6%。

主要客户

公司透过(i)授权分销商;(ii)自有网站上的自营网上商店;(iii)第三方网上商城的网上商店提供软件产品及服务。于2019年6月30日,公司拥有161个授权分销商,遍布中国29个省、自治区及直辖市;拥有四间自营网上商店,在天猫商城及京东商城开设三间网上商店。

于往绩记录期间,公司的客户主要为自营网上商店及第三方运营网上商城购买公司软件产品的购买者及授权分销商。截至2018年12月31日止三个年度及截至2019年6月30日止六个月,来自公司五大客户(均为授权分销商)的收入分别约为人民币6.1百万元、人民币8.6百万元、人民币7.4百万元及人民币5.2百万元,分别占总收入的约12.6%、14.4%、10.8%及15.0%,来自公司最大客户的收入分别约为人民币1.9百万元、人民币3.0百万元、人民币2.7百万元及人民币2.0百万元,分别占总收入的约4.0%、5.1%、4.0%及5.8%。

行业内地位

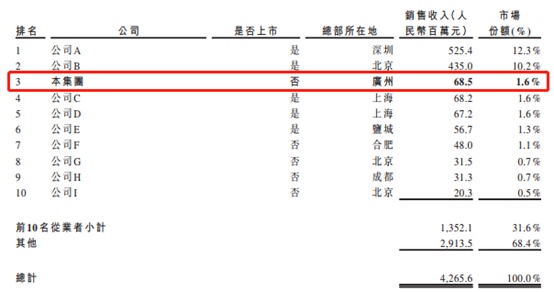

根据灼识咨询报告,过去五年,微小型企业企业管理软件及SaaS的销售收入以27.0%的复合年增长率增长,2018年的总销售收入达到人民币4,265.6百万元。预计微小型企业企业管理软件及微小型企业企业管理SaaS的销售收入于2023年底将分别达人民币8,992.9百万元及人民币3,854.1百万元。

按软件包及SaaS的销售收入计,于2018年,中国微小型企业企业管理软件市场规模达约人民币4,265.6百万元,受技术快速发展影响,市场竞争激烈且分散。自2010年以来至最后实际可行日期在公司的注册系统累计超过280,000名注册用户。根据灼识咨询报告,就截至2018年12月31日止年度的销售收入而言,公司在中国微小型企业企业管理软件及SaaS市场中排名第三,占市场份额约1.6%。

主要财务数据

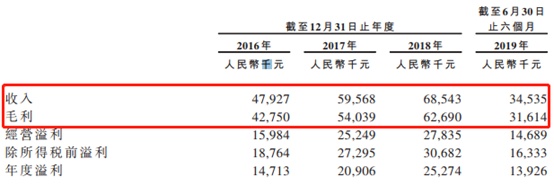

截至2018年12月31日止三个年度及截至2019年6月30日止六个月,公司分别录得收入约人民币47.9百万元、人民币59.6百万元、人民币68.5百万元及人民币34.5百万元。公司的收入大部分来自销售软件产品。

截至2018年12月31日止三个年度及截至2019年6月30日止六个月,公司的毛利分别约为人民币42.8百万元、人民币54.0百万元、人民币62.7百万元及人民币31.6百万元;毛利率分别为89.2%、90.7%、91.5%、91.5%。截至2018年及2019年6月30日止六个月,公司的毛利率分别约为91.7%及91.5%,维持稳定。

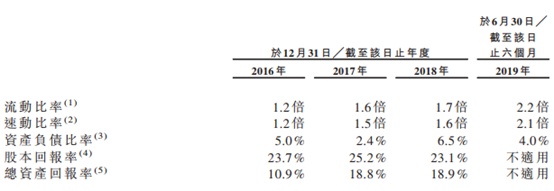

于2016年、2017年及2018年12月31日以及2019年6月30日,公司的资产负债比率约为5.0%、2.4%、6.5%及4.0%。

于2016年、2017年及2018年12月31日,公司的总资产回报率约为10.9%、18.8%、18.9%。总资产回报率自于2016年12月31日的约10.9%增至于2017年12月31日的约18.8%,主要由于持续经营业务的纯利由截至2016年12月31日止年度的约人民币14.7百万元增加约42.2%至截至2017年12月31日止年度的约人民币20.9百万元。

风险因素

公司负责人表示,公司面临的若干风险因素包括:

(1)公司的新软件产品及服务(包括开发速达SaaS云平台及基于SaaS的微小型企业企业管理软件产品)未必成功; (2)公司收入仅来自于中国的销售;(3)公司面临授权分销商的信贷风险;(4)公司的增长部分取决于其成功与授权分销商建立关系。

募资用途

据招股书,募资将用于:

(1)推出基于SaaS的微小型企业企业管理软件产品,包括速达SaaS云平台的公有云基础设施及相关营运及维护服务的租赁开支、推广基于SaaS的微小型企业企业管理软件产品的营销开支、委聘额外销售及客服人员的雇员开支、基于SaaS的微小型企业企业管理软件项目的研发开支以及租赁办公空间的开支以及相关开支;(2)将用于进一步提高公司现有微小型企业企业管理软件产品功能、图形用户界面等;(3)将用于寻求策略投资及收购机会,包括纵向及横向策略投资及收购(截至最后实际可行日期,公司尚未确定任何投资或收购目标)