2018年下半年,从药神、疫苗等负面事件爆发,再到带量采购、辅药目录等政策陆续出台,“杀估值”成了这段特殊时期的主旋律,而三生制药(01530)身处港股生物医药板块,自然也“不幸”成为“历史见证者”之一。

“黑天鹅”频出,三生制药股价和市值也因此坐上了“过山车”。智通财经APP观察到,从2018年5月底到今年1月初,公司股价从最高每股23.16港元大幅跌至8.21港元,市值大幅缩水了379亿港元。往后来看,上半年公司估值虽有一定修复,但整体仍处在“萎靡”状态。

于是在2019年时之过半的这个节点上,一份亮眼的中报业绩对三生制药股价的提振作用不亚于注射一针“肾上腺素”。只是,在公司中报业绩公布后,投资者才发现“理想很丰满,现实很骨感”。

来自财报的“肾上腺素”

实际上,在今年上半年市场环境以及国内医药市场震荡不断的大背景下,对于多数医药公司而言,保持一定增长便称得上“亮眼”,三生制药也不例外。

中报显示,三生制药上半年实现营业收入26.43亿元,同比增长21.6%;公司当期毛利达21.85亿元,比去年同期增长25.1%;研发投入2.6亿元,比去年同期增长48.2%。

收入的增长得益于公司医药产品的销售以及渗透率的提高。财报显示,上半年,公司4款核心产品特比澳、益赛普、益比奥和赛博尔在各自的治疗领域保持市场领先地位。

其中,用于治疗血小板减少症的特比澳销售额增加42%,市场份额增至72.5%;用于治疗类风湿性关节炎、强直性脊柱炎及银屑病的益赛普销售额增加13.2%,市场份额为61.9 %;而公司两种重组人促红素产品益比奥和赛博尔销售额增加5.8%,市场份额增为41.3%。

不过,在三生制药整体业绩以及产品线“光鲜”背后,快速扩张的“后遗症”也开始体现出来。

虽然公司收入同比出现大幅提高,但随之增长的还有还有各类“费用项目”。可以看到,2019年上半年,三生制药营销费用增长至9.99亿元,相较于上年同期增长21.4%;公司行政费用则增长至4.81亿元,同比增长258.19%;此外,公司以费用化研发开支为主的其他费用项目也从去年的2.24亿元增至3.18亿元,增幅达42.08%。

这三大费用项目的较大幅度增长,直接导致了公司当期净利润从去年同期的5.09亿元下滑至3.11亿元。

解构费用成分不难看出,以费用化研发开支为主的其他费用增长是符合三生制药作为一家研发驱动的生物医药公司稳定增长的开发需求。但是营销费用及行政费用的大幅增长,则是公司为抢占市场加大的投入。

智通财经APP了解到,以公司核心产品之一的特比澳为例,截至今年上半年,按销售额来计算,特比澳排在中国市场第一位;按销量来计算,特比澳占到中国治疗血小板减少症的19.4%。

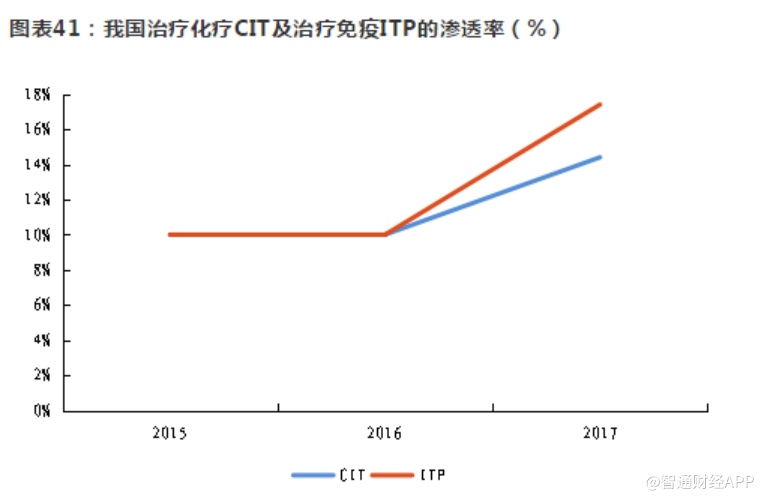

但实际上,据市场调查显示,CIT和ITP适应症在中国的渗透率仅有达到20—24%。到目前,特比澳大部分的销售额仅来自于公司销售团队所覆盖的医院中约10%的医院,所以下沉空间还很大。而公司其余3款核心产品面临的市场环境均大致如此。所以从这一角度看来,加快市场渗透力度,提高产品变现能力对三生制药而言无疑是一件利好。

不过,市场似乎对这一说法有“不同的意见”。在三生制药中报出炉后的第一个交易日,公司股价大跌近5个点。

或许在投资者眼中,一家研发型生物医药公司内在价值的释放,不仅需要公司有亮眼的财报,还要有乐观的未来。但对于三生制药而言,接下来的路或许并不好走。

靓丽数据里面的玄机

虽然从财报数据来看形势一片大好,但实际上,三生制药那条由核心产品组合构筑的护城河或许正在受到侵蚀。

在近年来的几轮收购后,三生制药已拥有50多种药品,主要涵盖肿瘤科、肾科、皮肤科、自身免疫性疾病这四大领域,建立了3大平台:中信国健的单抗平台、浙江万晟的化药平台和三生的EPO+TPO平台。

不过在公司上市产品中,真正影响业绩的就只有特比澳、益赛普、益比奥和赛博尔。虽说这4款药物目前在各自的治疗领域上依然保持着市场领先地位,但依然免不了在不同程度上受到来自竞品的冲击。

目前受竞品冲击影响最小的应该是三生制药的独家产品特比澳。据智通财经APP了解,特比澳是三生制药自主研发的全球唯一商业化的重组人血小板生成素(rhTPO)产品,目前已被列入国家医疗保险目录乙类药物,用于治疗与工伤有关的化疗引起血小板减少症,并属于提高血小板药物类别下唯一获纳入的药物。

当前,特比澳的潜在竞品是葛兰素史克的艾曲波帕。根据临床调研数据结果表明,全长糖基化TPO治疗糖皮质激素无效的ITP患者有效率达到60%。艾曲波帕作为二线方案以内药物,临床调研数据结果表明其治疗ITP的有效率在59—88%。

可见,虽然TPO在ITP适用症的有效率上相对竞品优势不大,但作为进入医保目录的产品,TPO血小板恢复的平均周期较短,安全性更高,副作用更小,并且适用症还包括占市场份额70%的CIT。这都是艾曲波帕所不具备的,因该竞品虽在未来可能对TPO的销售存在冲击,但整体威胁不大。

相比于独家产品TPO,益比奥(EPO)的日子可能就“不太好过”了。

智通财经APP了解到,慢性肾病患者(尤其是进行透析的晚期患者)因其肾脏无法生成足量促红细胞生成素,常常会罹患贫血症。正接受化疗的癌症患者亦可能罹患贫血症,有时会迫使他们终止化疗。益比奥及其他重组人促红素产品可用于治疗该等贫血症,从而改善慢性肾病及癌症患者的生活质量,并减少输血需求。

由于这款药物是透析病人的必用药,其用量相对较大,因此进入医保目录对于其来说相当于巩固了三生制药的护城河。但即便如此,公司也不能阻止新技术产品对其护城河的侵蚀。这一新技术产品便是罗沙司他。

资料显示,对于影响至深的肾性贫血,目前标准治疗方法为促红细胞生成素(EPO)替代,阿法依伯汀等红细胞生成刺激剂(ESAs)加静脉铁剂,以提高患者血红蛋白(Hb)含量。

这种疗法需要皮下注射,往往依从性较差,治疗效果不尽人意,还存在铁过载等不良反应。而罗沙司促进红细胞生成是走得另一条路。

作为首个口服HIF-PHI药物,罗沙司他能够在氧分压正常的情况下抑制 HIF-脯氨酰羟化酶,稳定 HIF-α,促内源性EPO生成及改善铁吸收利用,综合调控促进红细胞生成,在治疗效果上相对更好。并且由于该药是口服制剂,极大加强了患者用药的便利性,因此一旦该药上市,对整个rhEPO市场都是重大打击。

三生制药的EPO产品拥有较高的市场份额,与其进入医保目录不无关系。智通财经APP了解到,目前罗沙司他已在国内获批上市且适用症扩大至NDD CKD的贫血治疗,一旦该药在未来也进入医保目录,或将会对三生制药的EPO市场造成较大冲击。

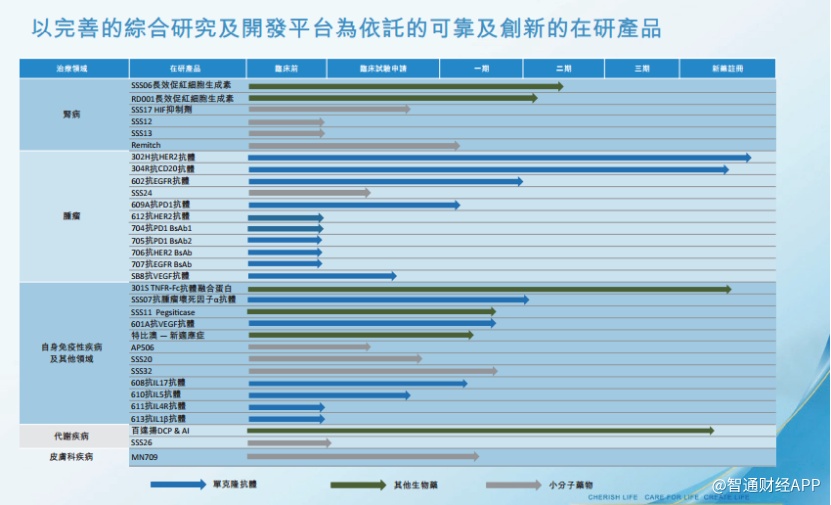

不过,从现在市场情况来看,短期内竞品对公司主打药物的销售市场还是比较有限。真正抑制公司估值修复的最大阻碍或许是公司“青黄不接”研发管线。

虽然据财报介绍,三生制药目前一共有32项在研产品,然而秉着“没有过三期临床都是想象”的原则来看公司研发管线,能打的似乎只有302H和304R等少数几款产品。除此之外,其他产品多都处于早期阶段, 预计近几年对公司业绩贡献较少,而这无疑压低了三生制药的估值区间。

综上所述,从当前节点的市场情况来看,处在高速扩张期的三生制药依然拥有较大的竞争优势。但是,随着接下来公司核心市场进入的药企越来越多,竞争也会愈发激烈。届时,三生能否持续保持优势,还得交给时间来验证。