本文源自微信公众号“CICC中金点睛”,作者为曾韬,赵宇辰。

目的

回顾宁德时代、松下、三星SDI及LG Chem截至1H19在动力电池业务的市场及业绩方面表现。

发现

全球新能源车高增长,动力电池多寡头占供应主导

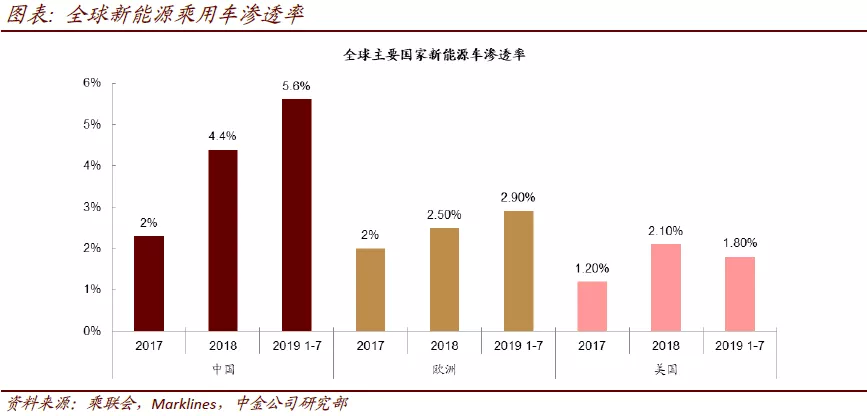

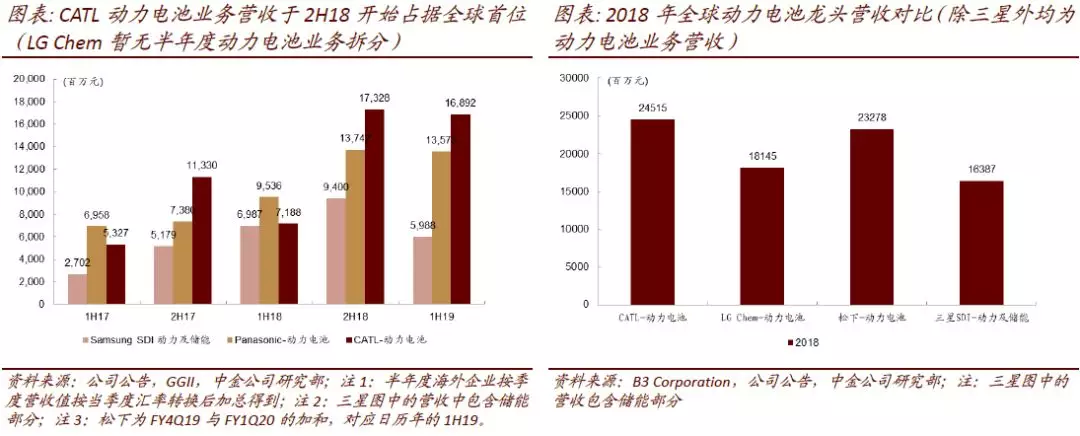

2019年1-7月中国、欧洲及美国市场纯电与插混分别增长67%/16%、90%/-18%、45%/-29%,全球呈现纯电增长加快,且欧洲增速领跑的情况。1-7月中国、欧洲的新能源乘用车渗透率分别达到5.6%与2.9%。1H19动力电池供应上CATL、松下、LG Chem、三星SDI分别占全球26.1%、23.6%、11.2%、3.3%份额,全球多寡头格局不改,CATL与LG Chem份额有所提升,松下有所下降。

营收增长分化,单价海外依旧较高

宁德时代、松下1H19均有较好增长,三星同比下滑,考虑储能业务拖累。我们认为LG Chem 1H动力电池业务增速高于三星与松下。动力电池销售单价上,我们测算的2018年松下、LG Chem、宁德时代的销售单价分别为928.1、1692.7、1150元/kWh(假设条件见正文)。由于松下仅供应电芯,LG、宁德时代均有供应PACK,因此考虑电芯占电池组价格80%的假设下,宁德时代电池组售价依旧低于海外竞争对手。

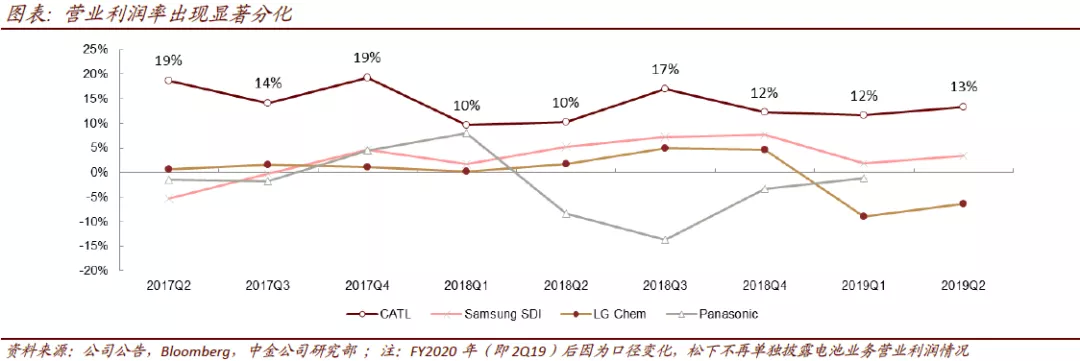

营业利润宁德时代一枝独秀,现金流宁德时代较好,松下、LG Chem有其它业务支撑

宁德时代经营性净收益率近三个季度稳定于12-13%,显著领先。松下2018年2季度以来电池业务进入亏损,特斯拉放量带来亏损收窄但未盈利。LG Chem2018年4季度动力电池业务达盈亏平衡,但持续性的高产能扩张支出与储能业务的亏损带动2019上半年亏损。三星SDI在消费锂电支撑下2019上半年依旧盈利,但利润率显著收窄。现金流方向宁德时代2018年之后维持较好水平,LG Chem有传统化工支撑,松下由于电池业务仅占一小部分,因此现金流持续较好。

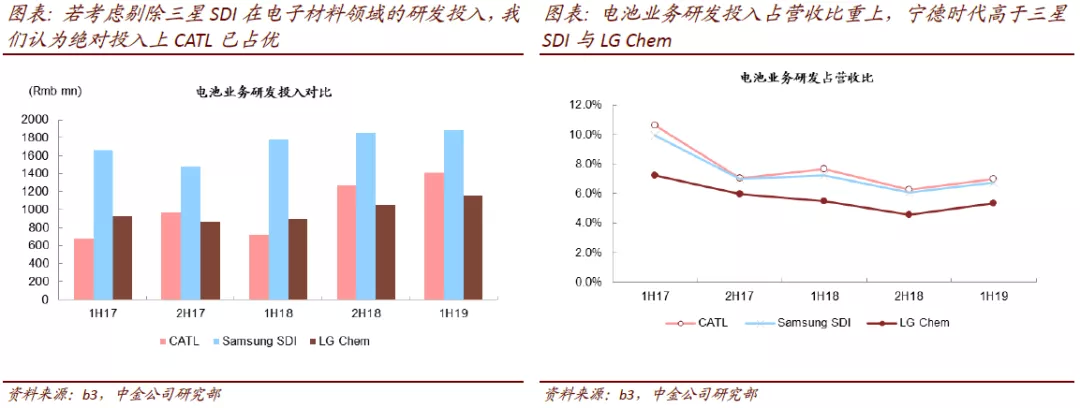

资本支出LG Chem持续向上,三星SDI放缓,宁德时代稳定增长。研发投入上宁德时代已占先

LG Chem预期2019年末总产能达70GWh,2020年达100GWh,资本支出持续处于较高水平,三星2019年以来显著放缓,宁德时代国内产能实际投放节奏审慎,但我们认为海外布局将提速。研发费用占营收比上宁德时代已超三星与LG Chem,若考虑三星研发费用包含电子材料部分,我们认为在投入总额上宁德时代也超过三星SDI与LG Chem。

我们认为全球新能源车市场增长不改,欧洲市场增长逐步领跑。锂电龙头方面宁德时代份额与盈利能力均占优,LG Chem战略性亏损以扩产匹配欧洲需求快速提升份额,松下Gigafactory产能释放受阻,三星SDI趋于保守。全球供应多寡头格局将带动能进入其供应体系的四大材料供应商受益。

风险

全球新能源车增长不及预期。