5月6日,海南省政府再发电动汽车充电基础设施规划文件,为新能源车上路再添助力。再往前追溯,3月底,国家四部委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,文件中要求地方财政补贴对象由车辆购置改为充电基础设施。

实际上,从2014年新能源车开始进入公众视野的同时,关于充电设备的政策文件就一直没断过。

近两年,不论是国家还是各省市政府,关于电动汽车配套设施的动作越来越频繁,“国家队”可谓给充电设施撑足了场面,而这与新能源车的发展是分不开的。智通财经APP观察到,去年在国内汽车销量连续下滑的情况下,新能源车销量依然维持上扬趋势,展现出强劲地增长势头。

这一方面是基于新能源车的新概念上,更环保,体验上噪音更小等;另一方面与国家的政策支持分不开,不管是对于新能源车的购置补贴上,还是预期未来对于汽油车生产和上路的限制。

不过,虽然有国家政策支持,新能源车的上路过程并不顺利,一是来自技术方面的限制,以续航问题和安全问题为核心;二是国家补贴也从去年开始实施退坡,未来之路还是要靠自己。智通财经APP了解到,大家选择新能源车的重要原因之一是这是未来的趋势,而不选择或者还在犹豫的首要原因就是续航问题。

当前新能源车中,以电池车为主,此外还有氢能源车等。续航问题想要解决,首先是从动力源头——电池技术上寻找答案,另外一个思路就是优化充电桩(加氢站)的技术水平和布局情况。对于新能源车而言,充电桩(加氢站)就像是加油站之于汽油车,重要性不言而喻。

因此,关于电动汽车的配套设施充电桩等的政策出台越来越频繁,今天智通财经APP将带领大家认识一下充电桩的真面目。

充电桩:设备是基础,运营是关键

首先充电桩分为私有桩、专用桩和公共桩,私有桩一般为随车附带私人使用,专用桩则为运营车等特定用户提供服务,公共桩的问题相对复杂,也是我们讨论的焦点。从充电方式上分,可分为交流慢充、直流快充。

所谓交流慢充,是指充电桩给汽车充电时,需要将220V交流电接入汽车的车载充电器,再进行充电,由于车载充电器电流较小,因此充电较慢;直流快充,则是通过三相四线供电,电压380V,通过充电桩的直流充电模块,给汽车充电,电流更大,充电更快。

给同样电池容量的汽车充电,用交流充电需要5-8h,而用直流充电则可能不到1h。相对地,直流充电桩的成本更高,不过也很显然,如果在高速路上布局,直流快充仍是趋势。

从公共桩产业链上看,上中下游可分为设备生产商、设备运营商、解决方案提供商。上游负责充电设备和配电设备的制造,技术门槛相对不高且竞争充分,利润空间比较有限;中游负责充电站搭建和运营,也是产业链的核心,因为涉及到车位选址、布线改造和运营管理等;下游主要提供位置服务、付费和运营管理解决方案。

一句话,设备是基础,运营是关键。

设备生产商中,A股有盛弘股份、中恒电气、上海普天等,港股就很少了,目前只有泰坦能源技术(02188)一家涉及到相关设备的制造。运营商中,参与者有国资巨头国家电网、普天新能源、南方电网,还有民营企业特来电、星星充电、万马等。

公共桩的运营市场高度集中,截止2019年3月,特来电、国网公司和星星充电旗下运营的充电桩达到12.4万、8.7万和7.7万个,位列前三,市占率高达75.3%。

数量之谜:供不应求or供过于求?

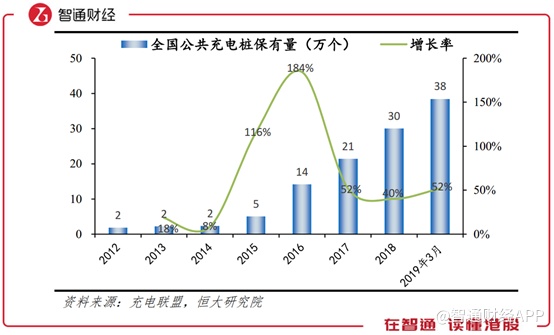

2015年,国家能源局发布《电动汽车充电基础设施发展指南(2015-2020年)》指出,到2020年规划新增分散式公共充电桩50万个,而截止2019年3月,这一数字为38.4万个,且新发布的将车辆购置补贴转为充电桩补贴的文件,将促使这一目标按时完成。

不过实际上,充电桩的发展面临一个十分尴尬的局面,一方面是跟不上新能源车的发展速度,车桩比处于高位,充电桩该是供不应求;另一方面却是十分低的利用率,显示供过于求。这看似矛盾的现状,却透露出充电桩的发展之路的坎坷。

智通财经APP观察到,全国公共桩的保有量在经历了15、16年的超高速增长后,近三年保持了50%左右的增长率,2018年达到约38万个。而与此同时,新能源车保有量在2018年已经达到了261万辆,其中电动汽车约为209万辆占比达到80%,由此计算可知全国电动汽车和公共桩的车桩比约为5.5,若算上私人桩的部分,这一比值为3.4,与1:1的目标还相去甚远。

与充电桩建设数量不足相对的是,充电桩的利用率也很低。据统计,2018年,全国公共桩平均日充电时长为1h,使用率约为4%,在北京上海等一线城市更低,仅为1.3%。

这是因为一线城市搭配私人桩的电动汽车占比较大,导致公共桩使用率低。不过对于充电桩运营商来说,低利用率就意味着低收入,在成本端不变的情况下,意味着利润低甚至亏损。

事实上,目前大部分充电桩运营商在全生命周期还处于亏损状态,也有一部分做的比较好的,在不计固定成本情况下,可以做到当期经营现金流覆盖运营成本,但是距离收回成本的目标还很远。

智通财经APP认为,提升收入的方式主要从服务费和利用率上着手,当然实际上服务费的提升空间并不大,因为即便以当前的最低收费水准来说,对比燃油车的成本也不具备明显优势;因此只能从提高利用率方面下功夫。

为何二级市场炒不起来?

关于利用率低的问题,显然运营商不可能不明白这一点,现在的问题是,全国布局耗资巨大,而且有公开消息称,有运营商为了建设数量达标,选址不合理。实际上电动汽车大部分日行程在100km以内,选在城市郊区的充电桩就很鸡肋了,利用率低就不足为奇。

另一方面,私人桩还面临着旧小区配套跟不上,而不能提供服务的情况,因此就整体而言,充电桩的运营是一个十分复杂的工程,虽然有城市表示,新建居民区都搭配充电配套服务,不过这仍是一个长期工程,目前讨论还为时尚早。

利用率提不上去,就意味着运营商的利润提不上去;往前追溯,运营商发展慢了,显然设备制造商也会受到影响,卖不出去。

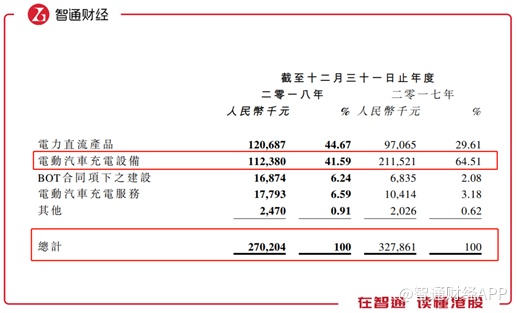

拿泰坦能源技术来说,2018年收入2.7亿人民币,同比减少17.6%,同时毛利率也从2017年的34%降至约30%,净利润更是惨不忍睹,由盈转亏。

自从年度业绩披露,泰坦能源就进入了一路下跌模式。

细究起来,主要就是因为电动汽车的充电设备营收大幅降低所致,由2017年的2.11亿元降至1.12亿元,几乎减半。也从侧面透露出这个市场目前的处境。

当然,从长远看,充电桩的潜力是绝对有的,大家也都心知肚明。然而虽说炒股炒预期,要着眼未来,不过在利用率这一核心问题没有得到解决之前,显然这一预期有些遥远。