本文源自微信公众号“CICC 中金点睛”,作者为常菁,奉玮。

借鉴意义

2006-2018年,美国中重卡销量同比下降,但在需求下行的背景下,通过均价提升、成本和费用率下降,康明斯(CMI.US)仍然实现了收入和净利润的大幅增长,现金流和分红提升带动估值扩张,市值增长2.5倍达到215亿美元。复盘康明斯对我们预判潍柴(02338)未来的发展趋势有很好的借鉴作用。

对标A/H股:潍柴动力(02338)

当前投资者针对潍柴关注的两个核心问题:在中国重卡市场需求存在不确定性的背景下,潍柴能否实现业绩的稳健增长?潍柴股价在突破历史高点后是否仍然值得买入,未来估值的合理区间在什么水平?当前时点的潍柴与十年前的康明斯类似,我们认为即使国内重卡需求下滑,潍柴仍有望实现利润估值双升。

发现

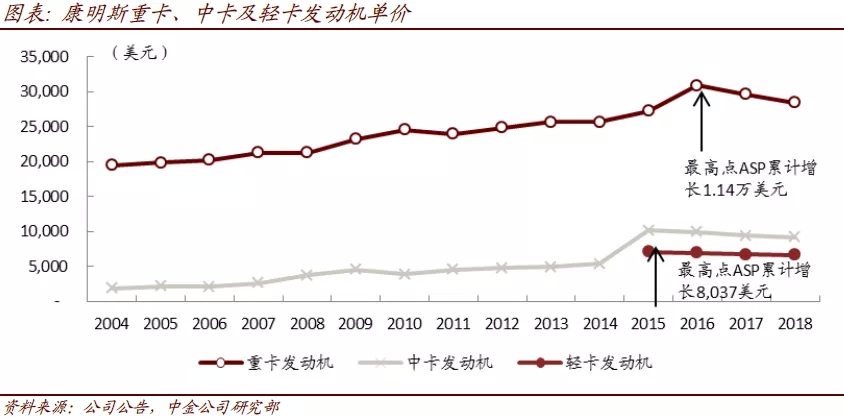

康明斯:均价提升、资本开支收缩助力净利润持续增长,现金流稳健、分红提升助力估值提升。

我们对康明斯收入和利润增量进行拆分,分业务看发动机、相关部件业务是最重要的利润增量来源,分区域看美国市场仍然是净利润增量的主要动力。那么聚焦发动机业务,产品升级带动发动机单价提升助力收入增长,而发展到一定阶段,公司资本开支收缩、折旧占比和费用率大幅下降,与此同时,部件和发动机业务协同发展,部件营业利润率实现大幅提升,增大净利润弹性。最终表现为现金流强劲、分红比例提升,带动估值扩张。

潍柴动力:均价、现金流及分红提升逻辑相似,增长动力更加多元。

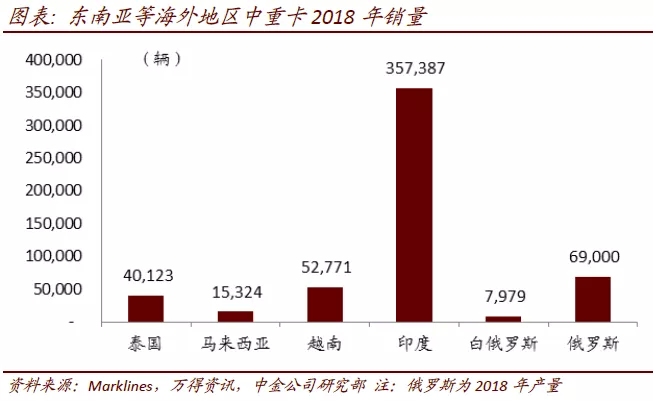

我们认为潍柴正站在康明斯2006年的起点,往前看很可能重复甚至超越康明斯过去的表现。我们预计,国内排放标准不断升级,潍柴发动机单价将显著提升,同时消化成本增加导致毛利率下行的风险。与此同时,公司逐步拓展国际市场,已经积极布局南亚、东南亚、俄罗斯及美国市场。过去几年潍柴已经实现非常强劲的现金流,派息比例不断提升。

除此之外,相比康明斯潍柴收入增长动力更加强劲,国内市场发动机市占率仍有望提升,非道路和大缸径业务基数较低,着力发展下仍有较大发展空间,而重卡黄金产业链带动,我们预计陕重汽盈利仍会大幅提升。

更低的估值水平,较大的提升空间。

2012-2018年,康明斯的估值水平经历了一波扩张,P/E估值从10-15倍提升至15-20倍。相比之下,收入、自由现金流相当,潍柴市值仅为康明斯的二分之一。对于潍柴低估值的原因,我们认为一方面是经历了2010-2015年国内重卡下行周期后,投资者对公司盈利增长的持续性存在担忧,另一方面,收购凯傲产生的大量无形资产摊销每股收益。如前所述,如果持续增长逻辑得以验证,我们预计公司将进入盈利估值双升通道。

风险

国内发动机市占率提升低于预期;海外及非道路等市场拓展低于预期。