本文来自微信公众号“云蒙投资”。

总体评价:中信银行(00998)2013年至今净利润增长都是个位数,这次净利润增长达到两位数,这让他们高管在中期业绩发布上高兴了好一阵。中信银行这份中报其实蛮中规中矩的,如果非要说好的方面,那就是净利润增速还可以、非息收入增长强劲、零售转型也有一定的成效、新生不良同比有明显减少;但中信银行依然存在很多不足,净资产收益率等盈利能力指标基本垫底说明其还是一家二流银行,净息差、整体不良在行业中依然还是较弱。在我们看来,中信银行没有变得更差,整体好转也值得小期待,最重要的是其估值已经低到不可思议的地步,港股0.4倍市净率是不可理喻的,其投资价值和其他几家全国性银行并列为极其罕见投资价值。

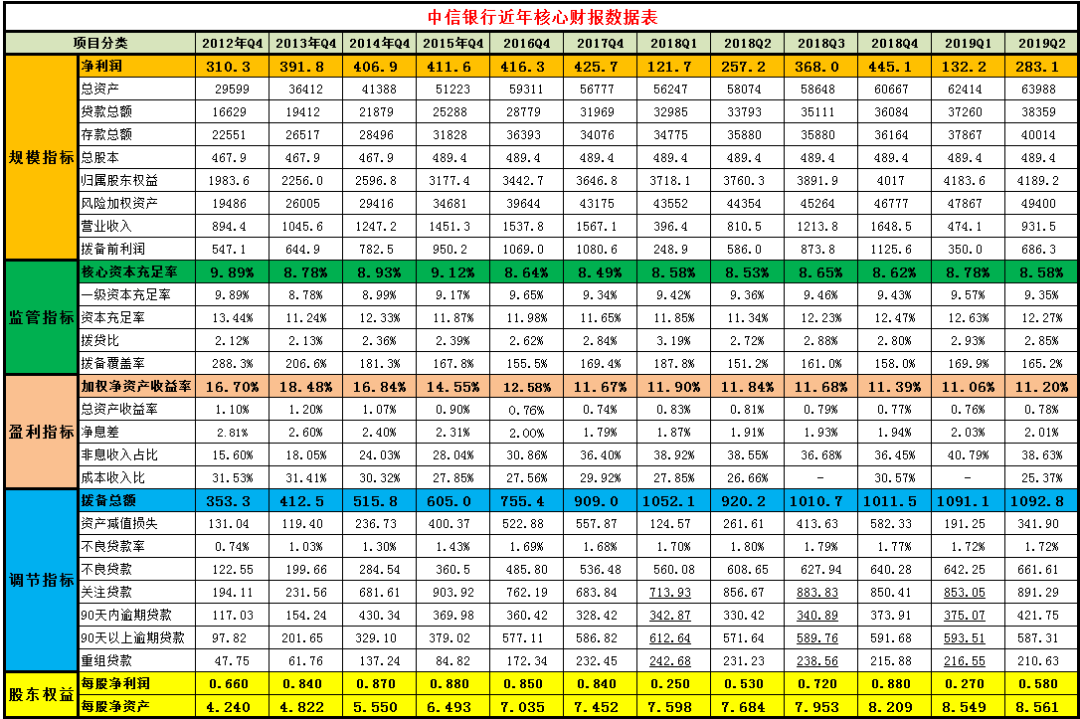

一、关于规模指标

2019年上半年中信银行净利润为283.07亿元,同比增长10.05%。总资产为63988亿元,同比增加10.18%。贷款总额为38359亿元,同比增长13.51%。归属普通股股东权益为4220.5亿元,同比增长12.24%。风险加权资产为49400亿元,同比增长11.38%。营业收入为931.5亿元,同比增长14.39%。拨备前利润为686.32亿元,同比增长17.11%。

点评:一是资产规模开始恢复性增长。中信银行之前受监管影响较大,经历了2017年的缩表,2019年资产规模的增速逐渐企稳回升,但总体规模扩张幅度还是比较小,我们看到2019年10%以上的规模增速主要是由于2018年的基数较低,如果看2017年至今,两年半中信银行资产规模仅仅增长了12.7%。

二是内生性增长还有待观察。股东权益也就是净资产的增速略高于风险加权资产增速,也就是保持目前规模的增长速度,不需要融资,可以缓缓提升资本充足率,我们也看到了核心资本充足率是同比略有增长的,当然分红比例还是弱了一些,中信银行内生性增长不够,主要还是因为其盈利能力较弱,如果只有12%的ROE,那么分红30%就只能维持资产8%的增速。

三是整体盈利明显回升。从营业收入和拨备前利润两位数的同比增幅看,盈利能力明显回升,这与规模的回升有较大关系。二季度营业收入、拨备前利润增速不如一季度,主要还是由于去年基数太低。今年息差改善、非息收入增长强劲,预计全年营业收入、净利润有望都保持两位数增长。谁家过年不吃顿饺子,从中信银行管理层高兴劲看,他们有信心今年利润保持两位数增长。

四是股东权益增长还可以。过去的四个季度普通股股东权益增长12.2%的样子,这个12.2%是含可转债增加的股东权益,如果剔除可转债影响,增长率为11.4%。目前股价AH股息率分别为4%和6%的样子,从净资产增长和分红再投来考虑,如果保持目前0.4倍市净率估值不变,长期投资者也获得年化17%的收益,这就是低估的力量,如果提高分红或者估值提升,那么收益率会更高。

二、关于资产负债结构

上半年中信银行贷款和垫款总额38359亿元,占比59.95%,年初为占比59.48%。金融投资净额共计17897亿元,占比27.97%。吸收存款40344亿元,占比总负债68.07%,年初为65.01%;活期存款19341亿元,占比总存款48.34%,年初为49.21%。

点评:一是也在发展零售业务。和兴业银行相似,中信银行在同业监管下收缩了5000多亿的应收款项类投资,资产增长主要是贷款和标准化债券类资产。贷款增量主要靠个人贷款拉动,个人贷款占比已经上升至43%。个人贷款增量占比达72%,这个几家股份行都差不多。个人贷款也是从按揭贷款和信用卡发力。按揭贷款增量占比56%,信用卡增量占比35%。此外,免税的债券资产也进一步增加,所得税率同比下降了3个百分点。不过总体来看,受益于贷款收益率的上升,资产端收益率也提升了。

二是负债端受益于同业成本下降。有些较多依赖同业资金,或者说过去受同业成本上升影响较大的股份行,现在可以从同业成本下降中获益更多。中信银行和兴业银行、浦发银行相似,都是同业负债占比较高的银行,加上已发行债务凭证的同业负债,上半年平均余额占比仍然达到29%。因此负债端成本是同比下降的。不过也同样需要注意的是,存款成本上升到了2.06%,因为过去中信银行主要依赖对公存款,成本就比较高,近期中信又大力拓展了个人存款,而个人存款成本上升了0.59个百分点,是公司存款0.21个百分点的两倍多。个人定期存款的竞争已经白热化了,存款付息率已然普遍超过公司存款了。

三、关于监管指标

中信银行2019年中报核心资本充足率为8.58%,同比上升0.05个百分点,环比下降0.2个百分点;拨贷比为2.85%,同比上升0.13个百分点,环比下降0.08个百分点。拨备覆盖率为165.17%,同比上升14个百分点,环比下降4.7个百分点。

点评:一是可转债融资补充资本。中信银行2019年3月发行了400亿可转债,可转债的权益部分计入了31.35亿进入核心一级资本。进入7.22的转股价还是有点远,要涨30%,目前看还难以转股稀释。不过考虑到中信银行资产规模增速已经下降,也维持了内生性增长,资本金应该来说不会特别紧张,以后应该也不会盲目扩大规模了。

二是拨备指标稳步提升。这个拨备指标同比是提升的,主要原因是资产质量略有些好转,核销略有减少,目前中信银行的拨备水平虽然不是特别突出,但整体还可得去。

四、关于盈利能力指标

上半年中信银行同比折算的总资产收益率为0.78%,同比去年下降0.03个百分点;同比折算加权净资产收益率为11.20%,同比下降0.64个百分点。非息收入占比38.63%,去年同期为38.55%。成本收入比为25.37%,去年同期为26.66%。

点评:一是盈利指标依然是很弱。中信银行的盈利能力指标一直是比较弱的,净资产收益率、总资产收益率、净息差都是处于行业中较低的,因此中信银行也一直被看成是一家很普通的银行,在老16家银行中,一直和中国银行、交通银行、光大银行一样,在行业中垫底,目前看这个净资产收益率也基本上是倒数。

二是非息收入快速增长是一个亮点。上半年非息收入同比增长了15.18%。手续费及佣金净收入同比增长29.41%,其中托管和其他受托业务去年下跌太多,今年同比增长45%。银行卡手续费收入和代理业务手续费均较大幅度增长。说明中信银行已经比较快地适应资管新规,并恢复了业务,这也是中信银行这份报表中的一个亮点。

三是员工成本继续有所提高。中信银行薪酬一直比较稳定,2018-2020年,中信银行贯彻“轻成本”理念,业务及管理费同比增长了9.36%,但是由于营业收入的整体提升,成本收入比同比下降。

五、关于不良系列及调节指标

上半年中信银行贷款拨备总额1092.77亿元,比年初增长了81.3亿元;资产减值损失341.9亿,同比去年增加了30.69%,是净利润的121%。不良贷款余额为661.61亿,同比增长8.7%,环比增长3.0%,不良贷款率为1.72%%,去年同期为1.80%,同比下降0.08个百分点。

点评:一是不良贷款的出清仍需等待。中信银行前两年因信用卡共债风险暴露了很多不良,目前应该还在清理阶段。信用卡不良率为1.74%,同比下降0.11个百分点。虽然不良率下降,但中信银行不良贷款、关注贷款、90天以上逾期均仍有小幅同比增长。90天以内逾期贷款余额增幅较大,同比增长27.6%。不过正常类贷款迁徙率已下降至1.26%。继续做好风控,消化过去信用卡隐藏问题,优化资产配置仍然是中信银行努力的方向。

二是新生不良同比减少。中信银行2019年上半年处置了260亿拨备,不良增量为21亿;去年新会计准则不是那么好计算,但2018年上半年处置300亿以上拨备是没有问题,且不良贷款增量为72亿。因此可以肯定的是,中信银行同比新生不良是下降的,当然这个新生不良总体还是有点高。

三是资产质量的认定标准进一步提高。从中报看90天以上逾期贷款是不良贷款的88.7%,年初92.4%。关注贷款是不良贷款的134.7%,2018年是132.8%。总体看,2019年中信银行进一步严格了不良贷款的认定。

四是拨备充足性还算可以。虽然中信银行的拨备覆盖率在银行中不算高的,但是中信银行过去几年在大量核销的同时也留存大量拨备,拨备总量是除招行外股份制银行中最高的,覆盖率、拨贷比也基本上保持稳定。

六、关于估值

2019年中中信银行每股净利润0.58元,去年同期为0.53元。每股净资产8.625元,去年同期为7.684元。2018年分红了0.23元。

点评:截至8月28日,中信银行A股收盘股价为5.57元,市净率为0.65倍。中信银行H股收盘股价为4.04港币,折合实时汇率人民币3.69元,按港股股价算,其总市值仅仅为6.36个2019年上半年的利润。市净率为0.43倍,动态看过去两个月净资产达到了8.8元,同时考虑拨备清算净资产还可以增加5个点左右,这样一算其动态内涵市净率就低于0.4倍。如果2019年能分红30%,那么港股股息率就可以达到8%了。这个估值真的太低了,无法想象的低……