本文源自微信公众号“海通海外研究”,作者为周旭辉、李凡等。

投资要点:

ASM PACIFIC(00522)三大业务板块在各自的细分市场都处于全球领先地位。ASM PACIFIC(00522)是全球首个为半导体封装及电子产品生产的所有工艺步骤提供技术和解决方案的设备制造商。公司主营三大部分:2018年,SMT解决方案贡献41.1%的收入,设备贡献了47.4%的收入,材料销售则贡献了11.5%的收入。2018年公司在后端设备市场中组装与封装板块以25%的份额占据市场第一;在SMT解决方案领域以23%的方面占据市场一位;在物料领域以9%的份额居于第三位。

后工序设备市场:背靠国内快速发展的封测市场。ASM PACIFIC(00522)后工序设备分部主要为半导体业者生产提供装嵌及封装设备。近年来中国半导体市场增速领先全球,国内市场空间潜力较大,带动国内半导体制造产业链发展。其中制造领域尤以封测展业发展最为迅速。中国大陆已经成为公司营收占比最高的地区。

后工序设备技术:积极卡位先进封装,迎接5G以及大数据时代。随着更高计算能力的芯片需求的提升,以及5G技术下的大数据收集、传送、存储以及分析等各个环节对半导体的需求显著增加。据此,半导体产业中先进封装的占比越来越大。公司通过并购NEXX和AMICRA卡位先进封装设备领域,成为公司后工序设备领域增长的重要动力。

SMT:行业龙头,精密化要求和新型智能终端推动SMT需求增长。2010年ASM PACIFIC(00522)通过并购进军SMT业务,并最终成为全球SMT设备龙头。相较于插入式封装,SMT最大的特点是不需要为元件的针脚留设贯穿孔,在一定程度上减小了印刷电路板的使用面积,降低了电子产品的生产成本以及增加了同一空间内元器件的密集度。同时,以汽车电子及物联网为代表的新型智能终端也推动了SMT的需求增长。

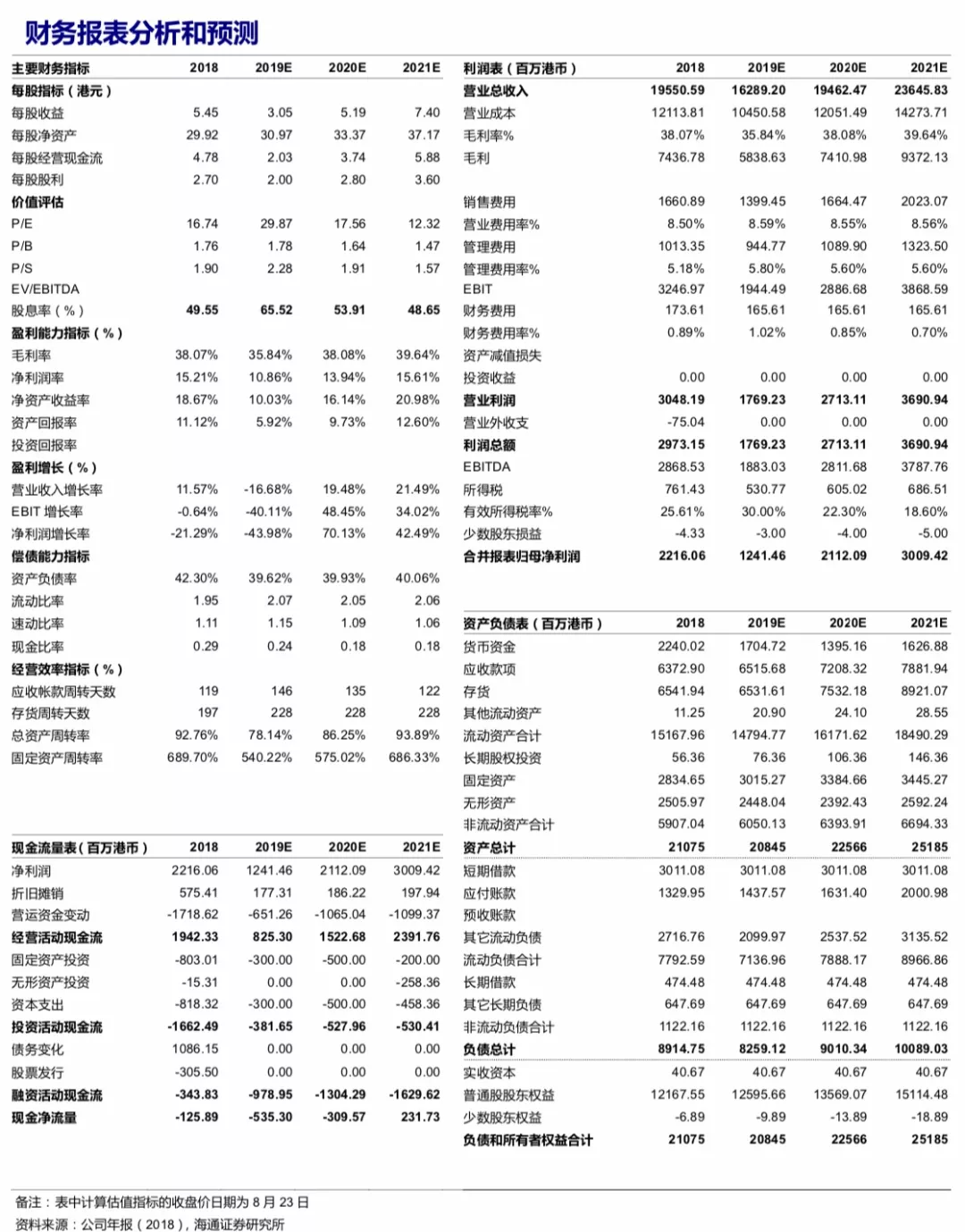

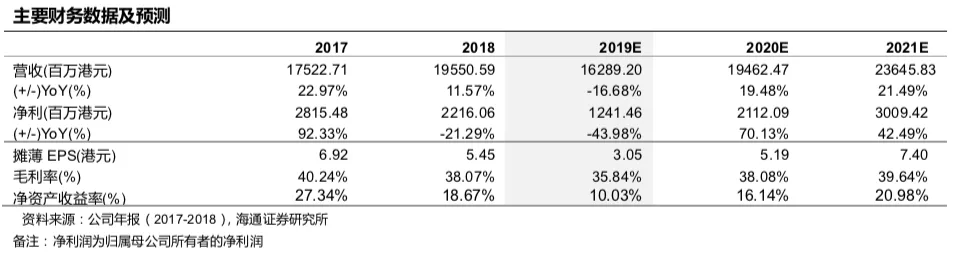

盈利预测与投资建议:19年全球电子产业受到外部不确定因素影响,产业景气度以及产业投资信心下滑,公司两大核心业务都受到影响,预计公司19年业绩会有较大的下滑。随着5G手机换机潮的来临,半导体以及EMS产业将迎来复苏,预计届时公司业绩将会迎来快速反弹,我们认为用20年进行估值更为合理。我们预计公司19-21年分别实现经调整利润12.41、21.12和30.09亿港元,同比增速分别为-43.98%、70.13%和42.49%;分别实现经调整EPS为3.05、5.19和7.40港元。可比公司中,市值超过千亿元的20年PE倍数在10-20区间,市值小于千亿的20年PE估值倍数在15-20区间。结合同业估值和公司20年业绩反转,我们认为公司合理PE为对应2020年17-20X PE,对应合理价值区间88.23-103.80港元/股,首次覆盖,给予“优于大市”评级。

风险提示:全球5G手机换机大幅低预期,外部不确定因素持续恶化。

1. 全球性半导体后工序设备及SMT解决方案龙头

1.1领先的全球半导体后工序设备与SMT设备制造商

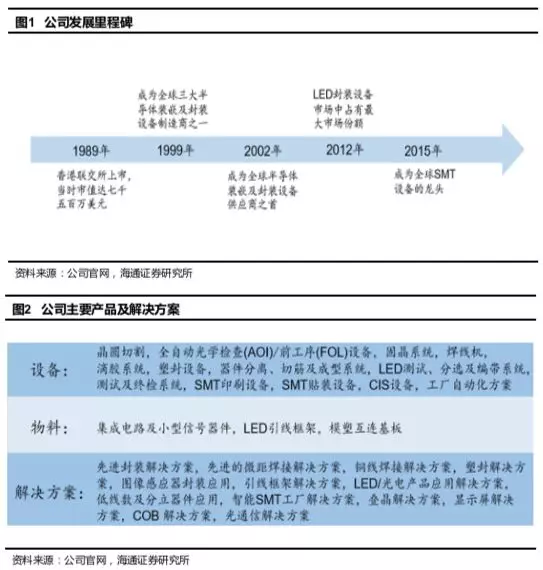

ASM Pacific Technology成立于1975年,总部位于新加坡,于1989年在香港联交所上市。公司是全球最大的半导体和发光二极管行业的集成和封装设备供应商,是全球第一个为半导体封装及电子产品生产的所有工艺步骤提供技术和解决方案的设备制造商,公司主要三大业务包括后工序设备业务,SMT解决方案业务和物料业务。

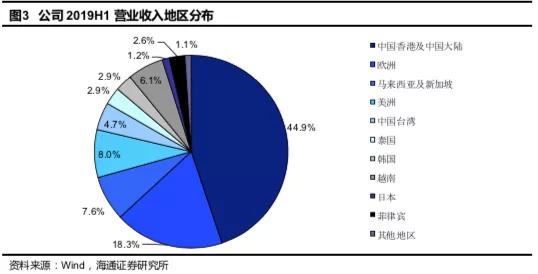

公司在全球30个国家开展业务,拥有庞大的营运网络,遍布亚太地区,欧洲和美国。按地区细分,2019年上半年公司营业收入主要来源于中国香港及大陆、欧洲、马来西亚及新加坡、美洲、中国台湾、泰国、韩国、越南、日本、菲律宾等地区,其中中国香港及大陆占比约44.9%。

1.2后工序设备及SMT解决方案两大业务均稳占行业龙头

公司后工序设备业务,SMT解决方案业务和物料业务在各自细分市场都处于行业领先地位。根据公司2018年业绩演示资料,2018年公司在后工序设备市场组装与封装板块以25%的份额占据市场第一位;在SMT解决方案领域市场以23%的份额占据市场第一位;在物料市场以9%的份额居于第三位。

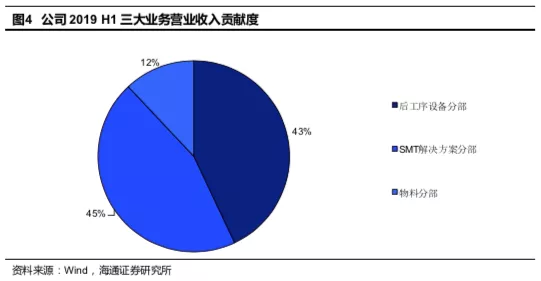

其中后工序设备及SMT解决方案是公司前两大业务且占比相近。按业务细分,2019年上半年ASM PACIFIC营业收入结构中,后工序设备、SMT解决方案和物料业务分别贡献了公司总收入的43%、45%和12%。

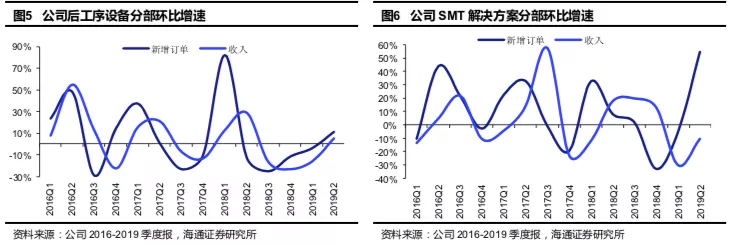

公司业务随季节明显变动,存在典型的季节性。一年中公司后工序设备和SMT解决方案新增订单均集中在第一、二季度附近,而后工序设备在第三季度产生最少的新增订单数,SMT解决方案则主要在第四季度处于新增订单的低谷。两大业务收入的实现相对于新增订单要延迟约一个季度。

1.3盈利能力较强,短期受外部不确定因素的影响,长期成长趋势确定

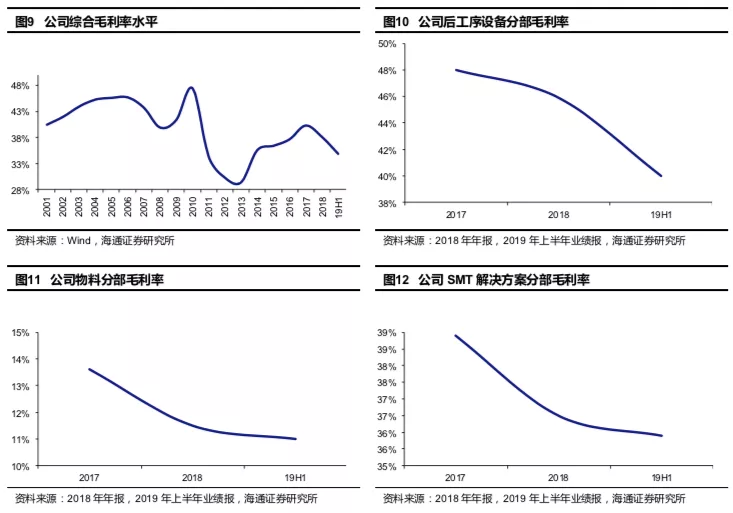

2001年以来公司销售毛利率几乎维持在30%以上。2010年由于消费电子产品强劲的需求,推高了半导体的需求水平,加上公司削减成本的措施,导致该年毛利率和净利率都达到峰值;2011年市场放缓导致毛利率下降,但新购的SMT设备业务带来了一次性收益;在之后短暂的下滑后,随着半导体和LED市场的复苏,以及汽车电子等市场的强劲需求,加上公司的削减成本措施,2014年起盈利能力有所改善。

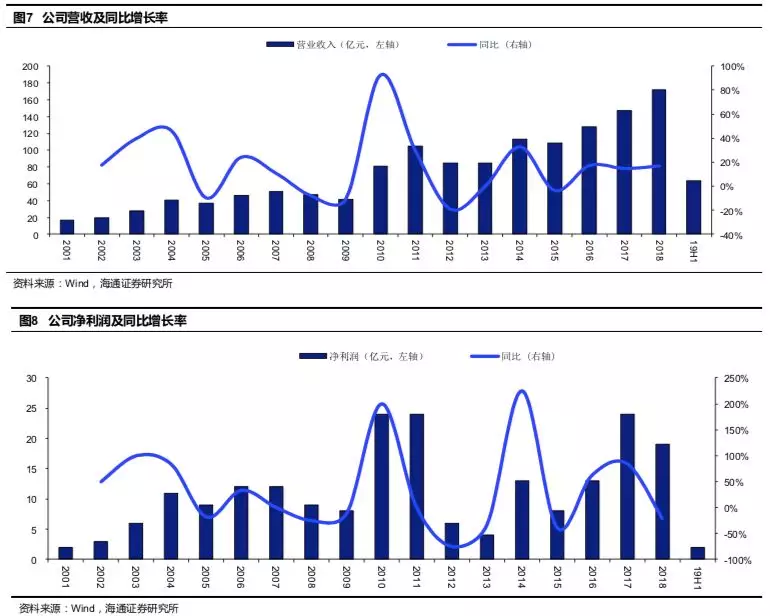

受外部因素影响,公司19年上半年经营波动加大。2019年上半年,集团营收9.27亿美元,环比减少26.8%,同比减少24.4%;盈利1.78亿港元,环比减少78.1%,同比减少87.2%。虽然半导体行业短期内因为中美贸易局势紧张以及经济不明朗而存在不确定性,但公司对行业的长远发展仍抱有乐观态度。

2019年上半年公司毛利率同比环比均有所下降,但第二季度环比改善1.85个百分点,增至35.7%,主要因为三个业务分部的毛利率按季均有所改善。2019Q2,后工序业务分部环比增加1.53个百分点至40.8%,物料分部环比增加1.03个百分点至11.4%,SMT解决方案分部环比增加3.01个百分点至37.5%。

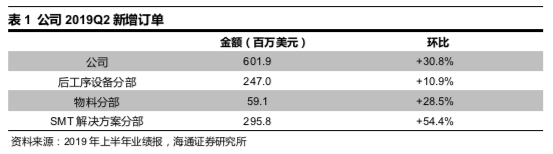

2019Q2公司三大业务新增订单总额按季均有所增加。其中SMT解决方案分部增幅最大,环比增加54.4%,实现将近3亿美元;三大业务的利好表现,带来公司总新增订单总额环比增加30.8%至6.02亿美元,2019第二季度末,未完成订单总额达7.95亿美元,略低于2018第二季度8.09亿美元的记录,我们认为未完成订单的实现将会对公司营收带来进一步增长。

1.4注重研发和创新,研发费用逐年提高

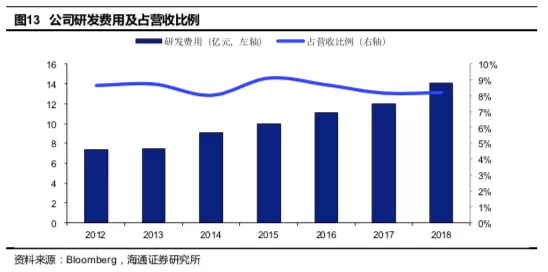

公司高强度研发,于全球设有十个研发中心。2012-2018年公司研发费用逐年增加,分别为7亿元、7亿元、9亿元、10亿元、11亿元、12亿元和14亿元,研发费用占营收比例维持在8%至9.1%。2019年上半年公司研究及发展支出8.29亿港元,占设备业务收入的12.9%。截至2019年6月30日,公司已在新加坡、德国慕尼黑、德国雷根斯堡、荷兰布宁根、英国韦茅斯和葡萄牙波图及美国比尔里卡等地运营10个研发中心,聘用超2000位研发人才。

ASM PACIFIC创新产品和高科技解决方案成功案例众多,凸显公司竞争优势。公司于2015年荣获“2015香港工商业奖科技成就大奖”,于2018年被汤森路透选为“全球百大技术领袖之一”。且公司研发了全球第一部精准至50微米的金线焊线机AB339、具有精准焊接能力的高速热压覆晶焊接机TCB及最新一代的超高性能标准平台SIPLACE X系列等等,扩充了公司的产品组合,提高了公司先进的服务质量。

2.后工序设备:背靠国内市场,卡位先进封装

2.1公司后工序设备:以装嵌、焊接和塑封为主

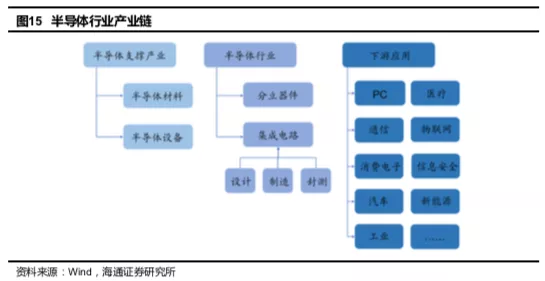

公司后工序设备分部主要为半导体业者生产提供装嵌及封装设备。半导体产品按照生产流程分为前段工序和后段工序,前段工序以电路设计与晶圆加工为主,在硅片等介质上设计与制作集成电路;后段工序以分割载有集成电路的晶圆片为起点,经过切割、封装和测试等工序后最终制成集成电路产品。

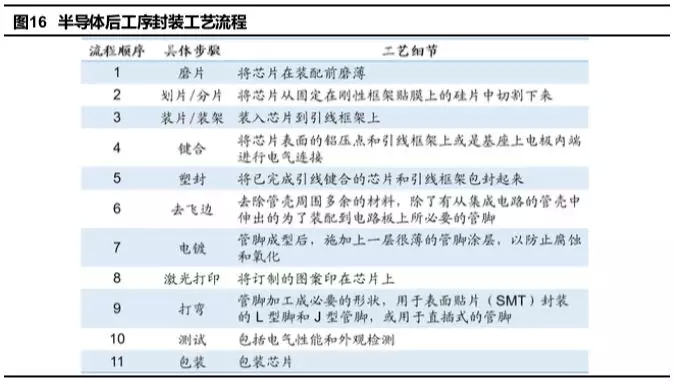

具体到工艺,后工序封装流程依次经过磨片、划片、装片、键合、塑封、去飞边、电镀、激光打印、打弯、测试和包装这些工序段。而ASM PACIFIC在此流程中主要提供的产品包括金线及铝线焊接机、管芯焊机、IDEALine自动化设备、晶积度焊珠距阵分离系统和后塑封设备等。

2.2公司后工序业务与全球半导体景气度密切相关

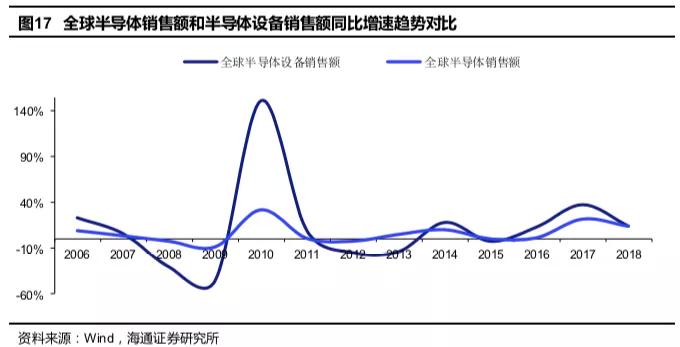

后工序设备业务周期属性强,与全球半导体景气度密切相关。我们认为,后段工序中的封装测试作为半导体产业链中非常重要的一个环节,其所需设备的需求与半导体行业的景气度息息相关,2017-2018年半导体行业处于上行周期,许多新技术和应用的落地,比如AI、大数据分析、HPC、数据中心、5G通讯、IoT、工业4.0、VR/AR等,都驱动半导体装置的需求,推动半导体行业的增长。2017-2018年,全球半导体销售额和半导体设备销售额均保持增长趋势,2017年增速分别为21.6%和37.3%,2018年增速分别为13.7%和14%。作为半导体后工序设备领域的龙头企业,ASM PACIFIC的后工序设备业务收入也处于上行状态,2017-2018年增速分别为10.8%和12.5%。

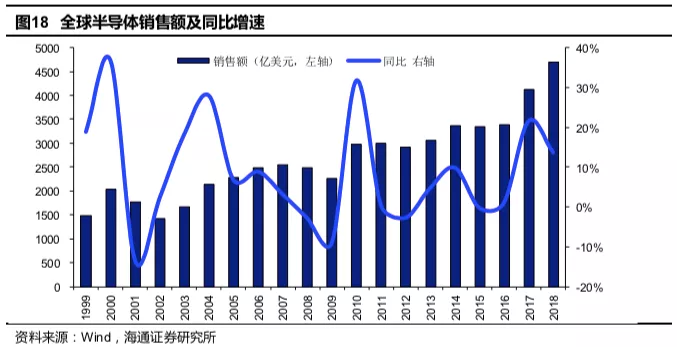

全球半导体具有周期性,但长期增长的趋势确定。全球半导体销售额从1999年的1494亿美元增至2018年的4688亿美元。虽然中间过程起起伏伏,但在此期间CAGR达6.2%,2018年同比增长13.7%,虽然2018年增速有所下降,但依然高于1999年以来大部分年份的增长率。

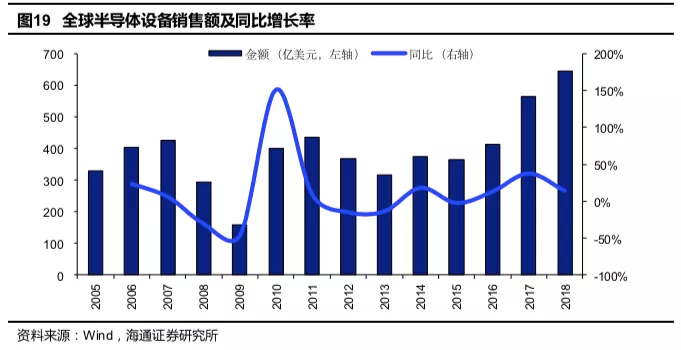

全球半导体设备销售额从2005年的329亿美元以5.3%的CAGR增至2018年的645亿美元,自2015年至今维持持续增长。根据半导体行业观察援引的信传媒文章,SEMI统计数据显示,2016年中国台湾是全球半导体设备资本支出第一的地区,达122.3亿美元,但2017年被韩国的179.5亿美元超越;2018年中国大陆在半导体设备支出128.2亿美元,超越中国台湾的101.1亿美元,排列世界第二;SEMI预测2019年韩国将以132亿美元维持第一,中国大陆则以125.4亿美元排列第二。

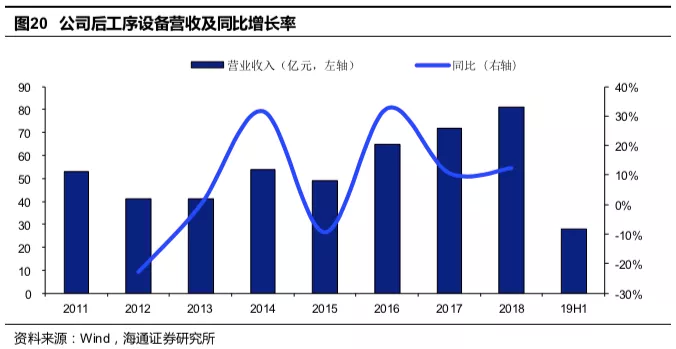

作为后工序设备领域的龙头,ASM PACIFIC后工序设备营收近年来大体呈增长趋势,2019年上半年有所下降。2015-2018年公司后工序设备营收持续从49亿元增至81亿元,该分部自2002年起,除2012年外,一直保持全球市场第一,逐渐拉开与其他竞争对手的营收差距,在2018年创营收新纪录。而公司后工序设备2019年上半年营收4.02亿美元,同比减少37.6%,环比减少25%,外部不确定因素继续影响全球半导体行业,特别是5月后进一步升温,客户继续暂停产能扩充计划,导致对传统固晶及引线焊接机的需求疲软。

2.3公司背靠快速发展的国内封测市场

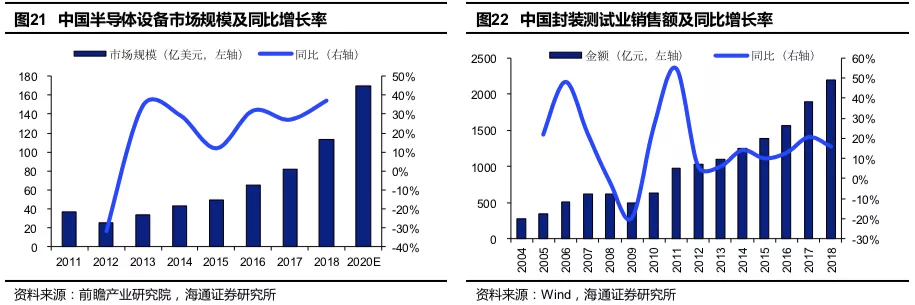

近年来中国半导体市场增速领先全球,国内市场空间潜力较大,带动国内半导体制造产业链发展。根据电子说援引的赛迪顾问数据,2018年中国半导体市场增速20.5%,超过全球平均增速6.8个百分点;2018年中国半导体市场规模占全球市场规模的33.8%,占比世界第一。我们认为,持续增长的中国半导体市场带动了国内半导体制造业的发展,其中封装测试业的发展更加突出,相关设备销售额也快速增长。根据前瞻产业研究院数据,中国半导体设备市场规模自2013至2018年持续增长,预测2020年将实现170亿美元。根据Wind数据,中国封装测试业销售额以15.8%的CAGR从2004年的283亿元增至2018年的2194亿元,且保持增长趋势。

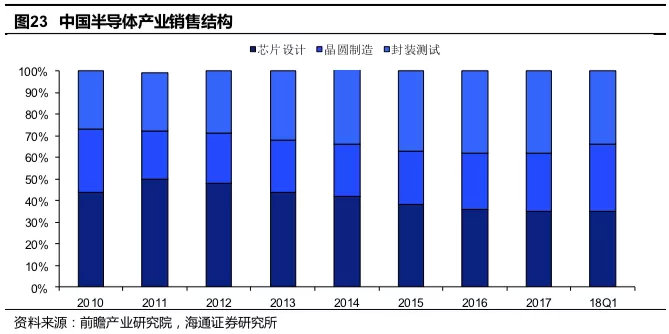

中国封装测试环节占半导体产业销售比重呈增加趋势。根据前瞻产业研究院,由于芯片制造领域涉及的技术难度较高,如光刻机工艺要求极高,国内与国外水平相差较大,短时间内难以赶超,而产业链后端环节封装测试领域技术含量相对较低,因而成为我国重点突破领域,目前也已成为我国集成电路产业链中最具竞争力的环节。根据前瞻产业研究院提供的数据,封装测试在中国半导体销售结构中占比从2010年的27%增至2018Q1的34%。

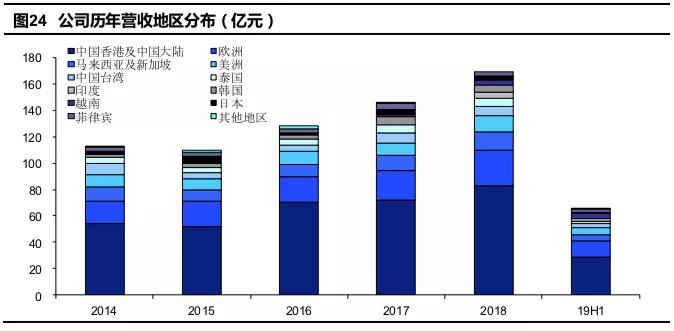

公司在中国的营收占总营收比重常年稳居第一,业务重心位于中国,有助于在中国市场的发展中把握机遇。2014-2018年,公司在中国香港及中国大陆的营业收入从54亿元增至83亿元,占总营业收入比重维持在48%至55%。2019年上半年,中国香港及大陆营收29亿元,加上中国台湾,占比约49.5%。

2.4通过并购卡位先进封装,驱动公司后工序设备增长

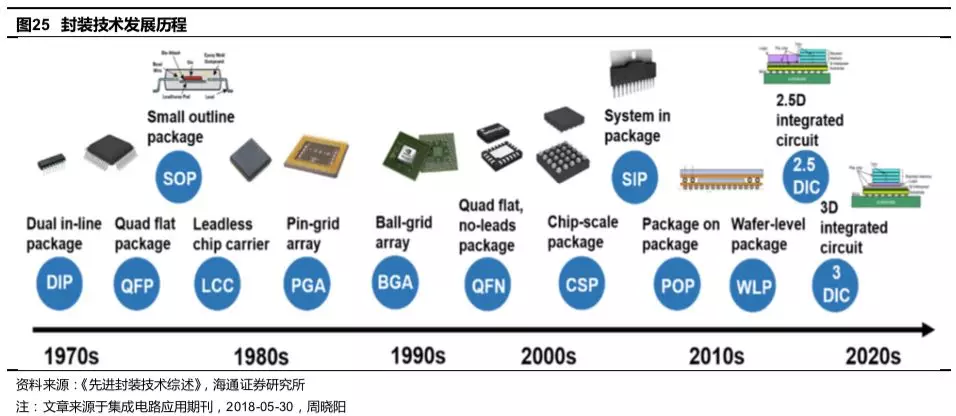

封装技术发展近50年来经历了1980年代的无引线芯片载体和引脚栅格阵列,2000 年代的系统级封装和PoP封装,发展到如今2010年代往2020年代过渡时期的2.5D及3D集成电路技术,包括晶圆级封装、倒装芯片封装和硅通孔技术等先进封装技术。

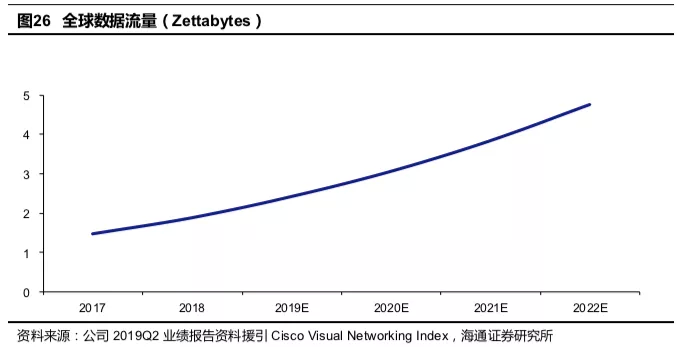

目前的数据爆炸时代推动半导体需求提升,5G技术推动产业。根据公司2019Q2业绩报告资料援引的Cisco Visual Networking Index数据,全球数据流量从2005年的0.02 ZB增至2018年的1.87 ZB,期间CAGR高达41.8%;且预测到2022年将达到4.75 ZB。这些数据的产生收集、传送、存储、分析以及可视化都离不开电子设备和信息技术的发展,例如3D传感和工业物联网环节下数据的收集,5G技术下数据的传送,大数据中心和云计算下数据的存储,以及人工智能下数据的分析。数据的高速增长驱动了半导体需求的增长,而ASM PACIFIC作为半导体产业链重要环节中的龙头企业,在数据产生收集、传送、存储、分析以及可视化各个环节下均提供了相应的设备和解决方案。

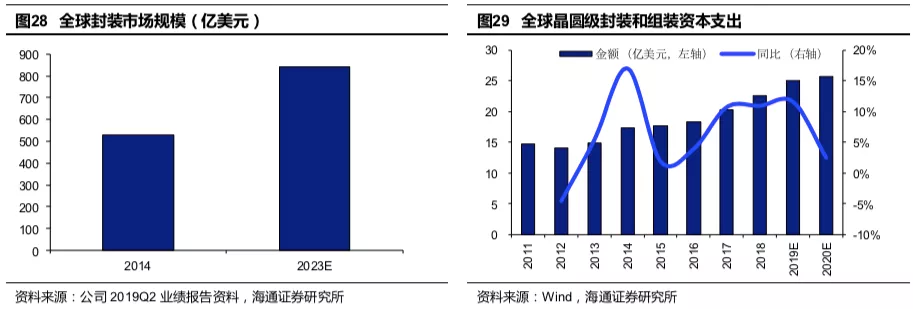

作为半导体产业链中重要的一环,封装市场增长空间较大,主要来自先进封装驱动。公司2019Q2业绩报告资料的数据显示,全球封装市场规模2014年实现530亿美元,预测到2023年市场规模将达840亿美元,期间CAGR为5%,封装市场规模的增长主要受到来自先进封装的影响。而从2013年至今,全球晶圆级封装组装资本支出维持增长,2017和2018年同比增速分别为10.7%和10.9%,2018年实现22.5亿美元,根据Wind数据预测,2020年将实现25.7亿美元;我们认为,封装和组装资本支出的增加将会带动对相关设备的需求。

公司并购NEXX和AMICRA,进一步打开公司后工序设备分部上升空间。NEXX是一家为半导体器件先进封装提供电化学沉积和物理气相沉积设备的供应商;而AMICRA是一家专于亚微米配置精确度的超高精准固晶设备供应商。AI及数据分析将推动对数据密集的高性能计算服务的需求以及推动其向先进封装方向的发展,从而促使半导体行业增值由前工序逐渐转向后工序阶段。公司于2018年收购这两家公司,此举是为了更进一步把握先进封装的增长机遇,推动先进封装业务发展,提升公司后工序分部的增长空间。

相对于传统封装技术,先进封装技术能够保证质量更高的芯片连接以及产生更低的功耗,带给集成电路制造商寻求更小尺寸、更低成本、更高性能等多方面优势的满足。我们认为,电子设备和信息技术的发展丰富了半导体产业终端的应用产品,包括高新能计算机、物联网时代的智能手表、汽车电子中的传感器和AI应用中的GPU等,它们对封装技术的要求有所提升,增加了对先进封装技术的需求,而在先进封装设备领域的积极投入帮助了ASM PACIFIC抓住机遇。

先进封装投入渐显成效,成为ASM PACIFIC后工序设备分部的重要增长动力。2018Q4在不包括新收购的NEXX业务的情况下,先进封装业务占后工序设备分部营收比重超过10%。2019年上半年,先进封装的成功策略降低了外部不确定等因素给公司带来的市场负面影响,市场对ASM NEXX用于线路重布层和铜堆积应用的先进封装沉积工具的需求从2018Q4到2019上半年持续旺盛,未完成的很大部分订单预计将于2019年下半年实现收入,2019年上半年先进封装已占后工序设备营收的20%左右。

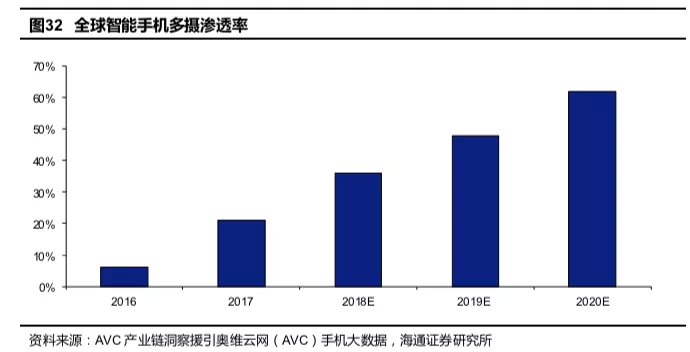

多镜头及3D传感推动公司CIS业务增长。当前手机相机镜头已成为智能手机攻占市场的重要因素,智能手机配备多镜头是发展趋势之一,各大智能手机制造商的镜头已采用主动对位(AA)模式。公司后工序设备分部正大力开发采用TOF(飞时测距)的3D感应解决方案,ASM PACIFIC已成为CIS及开发3D感应、AR(扩增实境)及VR(虚拟实境)等新应用客户的首选伙伴。根据AVC产业链洞察援引的奥维云网(AVC)手机大数据预测,全球智能手机多摄渗透率将从2016年的6%增至2020年的62%。而根据传感器专家网援引的Trend Force数据预测,3D传感在智能手机中的渗透率将从2017年的2.1%增至2020年的28.6%。

2018年公司CIS业务营收同比减少18%,主要是客户将部分设备的交付延迟到2019年所致,因此公司对CIS长期市场抱有乐观态度。2019Q2,因为受到CIS设备业务的推动,后工序设备分部新增订单总额环比增加10.9%。

3. SMT:行业龙头,设备精密化和新型智能终端推动发展

3.1横向扩展业务线,最终成长为全球行业龙头

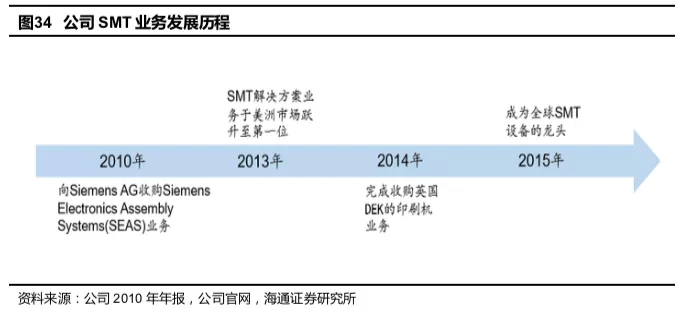

收购发展SMT业务,增添公司增长动力。2010年公司收购西门子公司旗下的Siemens Electronics Assembly Systems(SEAS)业务,进军表面贴装技术业务,并于2011年成立SMT解决方案业务分部。该分部负责为SMT、半导体和太阳能市场开发和分销DEK印刷机和SIPLACE SMT贴装解决方案。因为SMT设备业务的贡献,2011年公司营收达到约16.6亿美元,创当时历史新高,同比增长35.7%。2014年公司完成收购英国DEK的印刷机业务,并于2015年成为全球SMT设备龙头。

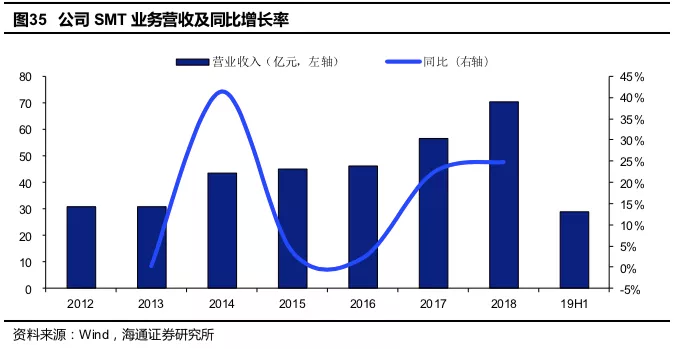

SMT业务持续增长,稳居行业龙头。公司SMT业务营收从2012年的30.7亿元,以约15%的CAGR增至2018年的70.4亿元。根据公司2018年年报材料,在SMT解决方案领域ASM PACIFIC以23%的份额稳居市场一位,但2018年毛利率为36.5%,同比减少2.4个百分点,主要因为集团因停止太阳能设备业务所带来的相关开支包括存货开支、员工遣散费用和固定资产减值所致。考虑到中国取消了太阳能发电厂补贴,市场成本竞争压力加大,以及客户难以融资等因素,集团于2018年第四季度决定终止太阳能设备业务,这虽然对2018年的财务数据带来负面影响,但将对SMT解决方案分部的长期发展带来积极影响。

2019年上半年,公司SMT业务营收4.18亿美元,同比减少3%,环比减少29.7%。但2019Q2 SMT解决方案新增订单总额达2.96亿美元,环比增加54.4%,主要受到汽车、工业、消费应用及5G基建等需求带来的影响。

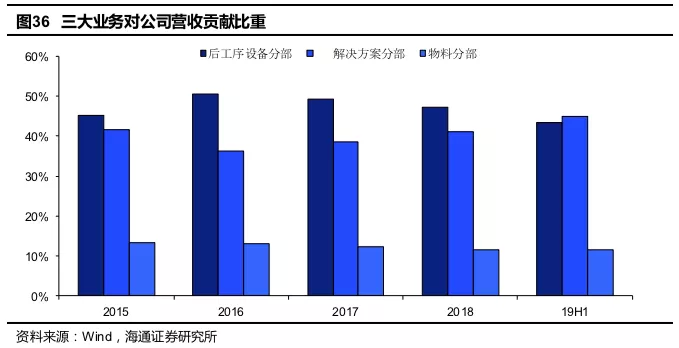

SMT业务对公司营收贡献度呈增长趋势,2019H1首超后工序设备。2016-2018年,后工序设备对公司营收贡献比重分别为50.7%、49.3%和47.4%,SMT解决方案贡献比重分别为36.2%、38.5%和41.1%。而到2019年上半年,SMT解决方案贡献比重达45%,首次超过后工序设备,后工序设备比重降至43.4%。

3.2SMT增量:设备精密化要求和新型智能终端推动SMT需求增加

电子元器件小型化实现高密度组装,驱动SMT市场增长。表面装贴技术实际是将电子、晶体管、电容和集成电路等电子元件安装在印刷电路板上,然后通过钎焊使电气互相连接。相较于插入式封装,SMT最大的特点是不需要为元件的针脚留设贯穿孔,在一定程度上减小了印刷电路板的使用面积,降低了电子产品的生产成本。

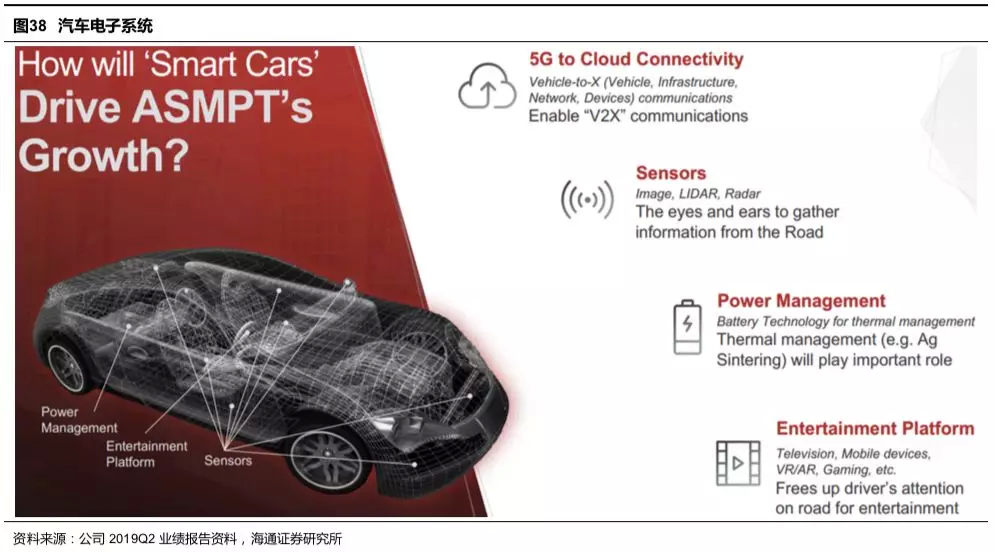

汽车电子及物联网的发展推动公司SMT解决方案业务增长。汽车电子用品涵盖内容众多,包括通信设施,图像、激光雷达等传感器,电池,电视、VR/AR等娱乐平台等。多功能化的汽车电子对封装要求趋向高精度化和高密度化,而相对传统封装方式,表面贴装技术更能满足需求。我们认为,ASM PACIFIC作为SMT解决方案领域的龙头企业,汽车电子的发展会带来公司SMT业务新的需求。

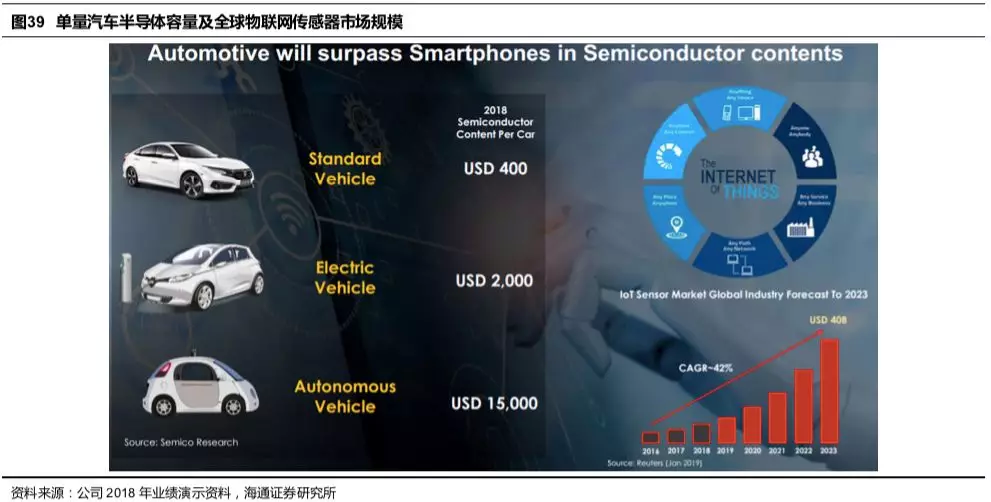

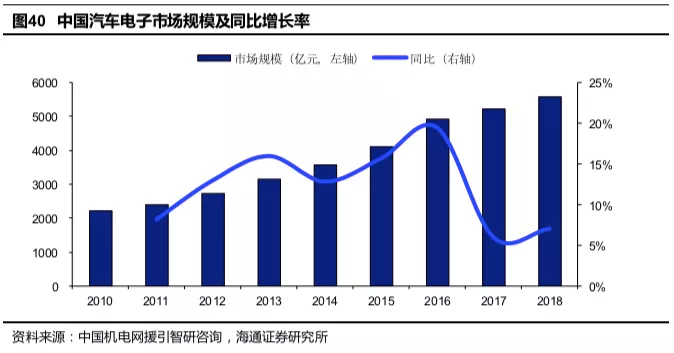

根据中国机电网援引的智研咨询数据,中国汽车电子市场规模以12.2%的CAGR从2010年的2221亿元增至2018年的5585亿元。根据中国产业信息网援引的智研咨询数据,预计2023年全球汽车电子市场规模将达到3550亿美元。而根据公司2018年业绩演示资料援引的Semico Research数据,2018年每辆普通、电动、无人驾驶汽车的半导体容量分别为400美元、2000美元和15000美元。根据Reuters数据,物联网传感器全球市场从2016年以42%的年复合增长率,将在2023年达到400亿美元。汽车电子及物联网的发展带动半导体需求的增长,从而推动公司SMT解决方案业务长期的增长。

工业4.0助力SMT业务增长。伴随工业4.0浪潮,全球产业向智能制造产业升级,而智能工厂是智能制造的载体,实现端与端间的数据流以及深度互联,从而实现制造环节的智能化。公司客户关于智能工厂解决方案的需求为SMT业务带来较大的增长机遇。2017年,公司投资软件合营公司ADAMOS,联合德国其他领先机器供应商,共同开发工业4.0解决方案。此外,公司还投资于一家MES(制造执行系统)软件公司,提升公司开发和向客户提供综合硬件及软件的工业4.0解决方案的能力。

5G时代势不可挡,基建需求为SMT业务带来机遇。作为第五代移动通信网络,5G的发展渗透到物联网及其它行业领域,拓宽了各场景多样化应用领域,包括居住、工作、休闲、交通等领域以及工业、医疗等行业。2019年是5G商用的“元年”,根据新浪VR提供的资料,Vertiv和技术分析公司451Research对100多名了解5G和edge战略和计划的全球电信决策者进行调查,12%的运营商预计将在2019年推出5G服务,86%的运营商预计2021年推出。而5G及数据中心基础设施建设的需求都会增加SMT解决方案业务新增订单的增加。

4.盈利预测与投资建议

假设条件:

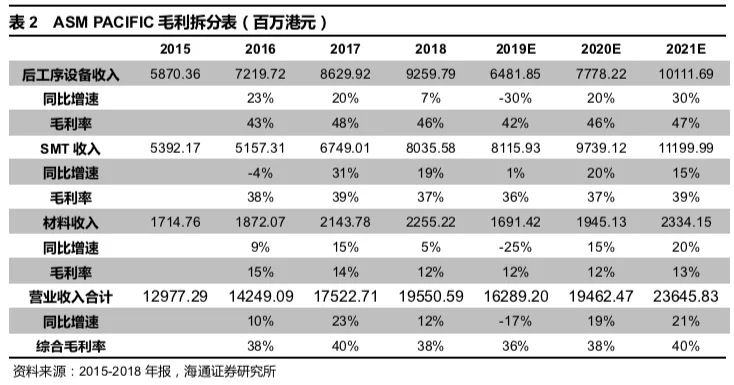

1)全球半导体市场历经16-18年的行业高景气度,行业库存水平较高。预计19年行业出现周期向下,且受到外部不确定因素影响,产业景气度下滑。20年和21年,预计随着5G以及物联网产业带动的全球的半导体需求复苏。据此,我们预计19/20/21年后工序设备业务的营收增速分别为-30%/20%/30%,且毛利率19年下滑,20/21年毛利率逐步回归正常水平,未来三年分别为42%/46%/47%。

2)18和19年属于消费电子创新小年,全球智能手机销量增长乏力。我们预计随着5G的逐步推广,从20年开始全球智能手机进入新的换机周期,届时对SMT设备的需求将提升。未来三年毛利率分别为36%/37%39%。

3)材料销售业务也会受到全球半导体景气度的影响,我们预计19年销售下滑,20年开始逐步复苏。预计19/20/21年材料销售业务的营收增速分别为-25%/15%/20%。未来三年毛利率维持在12%-13%。

我们预计公司19-21年分别实现经调整利润12.41、21.12和30.09亿港元,同比增速分别为-43.98%、70.13%和42.49%;分别实现经调整EPS为3.05、5.19和7.40港元。19年全球电子产业受到外部不确定因素影响,产业景气度以及产业投资信心下滑,同时由于创新力度较小,智能手机为代表的消费电子销售增长乏力,公司两大核心业务都受到影响,预计公司19年业绩会有较大的下滑。但我们认为随着5G手机换机潮的来临,半导体以及EMS产业将迎来复苏,预计届时公司业绩将会迎来快速反弹,因此我们认为使用2020年进行估值更加合适。

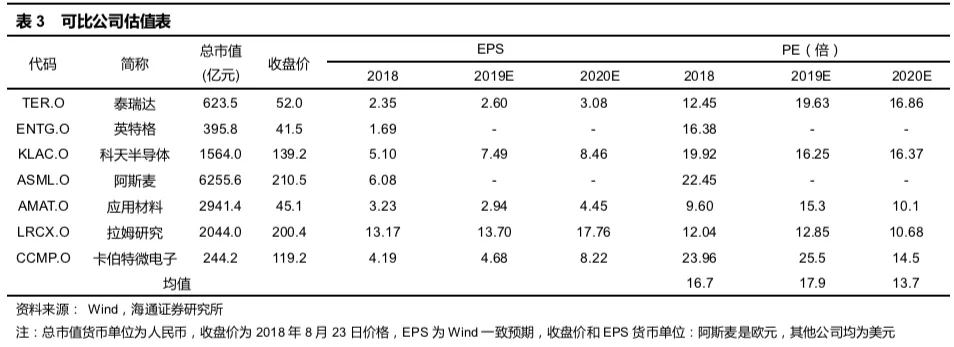

可比公司中,市值超过千亿元的20年PE倍数在10-20倍之间,市值小于千亿的20年PE估值倍数在15-20倍之间。结合同业估值和公司20年业绩反转,我们认为公司合理PE为对应2020年17-20X PE,对应合理价值区间88.23-103.80港元/股,首次覆盖,给予”优于大市”评级。

5. 风险提示

全球5G手机换机大幅低预期,外部不确定因素持续恶化。