本文源自“文话宏观”微信公众号。

摘要

美联储主席鲍威尔发表讲话,态度偏中性,没有释放明确的降息信号。一方面,贸易摩擦升级,关税影响扩散,支持降息;但另一方面,消费稳健,通胀回升,长期的经济扩张增加金融风险,不支持降息。若要在9月降息,美联储可能还需要看到更多“坏数据”。

鲍威尔的讲话惹恼了特朗普,引发后者抨击美联储无所作为。与此同时,市场对贸易摩擦担忧增加,资产价格或迎来重新定价。往前看,我们坚持之前的观点:在贸易摩擦没有缓和、各国政策没有实质性改善之前,风险资产还将承受压力。

正文

8月23日,美联储主席鲍威尔在Jackson Hole年会上发表讲话。鲍威尔的讲话总体偏中性,没有释放明确的降息信号,符合市场预期。

关于美国经济,鲍威尔继续保持乐观,但也承认全球经济走弱增加美国经济下行风险。鲍威尔认为美国经济表现良好,虽然生产和投资走弱,但消费仍然强劲,劳动力市场也有韧性。6月FOMC下调未来利率路径,加上7月的降息,也令金融条件更为宽松。对于海外经济,鲍威尔认为更多证据显示它们在进一步放缓,尤其是德国等主要经济体。

关于贸易摩擦,鲍威尔认为很难用货币政策应对关税的冲击,但也会根据事态发展调整政策。理论上,任何影响美国经济前景的因素都将影响联储的货币政策,包括关税。但当前的情形并无历史可循,货币政策也并非应对关税冲击的工具。因此,在对待关税的影响时,鲍威尔或更倾向于“数据驱动”,即需要看到数据恶化才更愿意降息。

然而,就在鲍威尔发表演讲前,中方公布了对美750亿美元商品的关税反制清单,其中包括恢复对美国汽车及零部件征税。这无疑将给美国经济带来负面影响,令数据恶化变的更“容易”。美国7月Markit制造业PMI已降至49.9,为2009年以来首次跌破50枯荣线。8月密歇根消费者信心指数也降至92.1,反映出消费者对关税的担忧在增加。

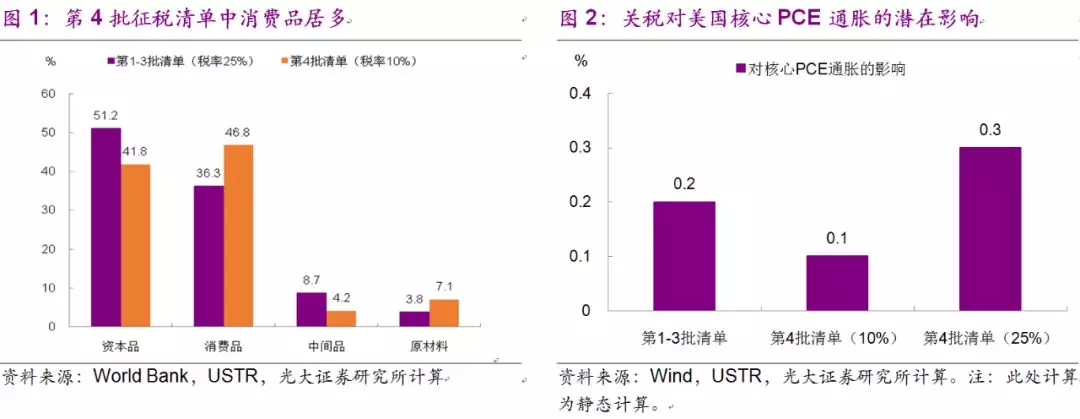

关于通胀,鲍威尔两次提到通胀正在回归2%的目标,或表明以降息应对低通胀的必要性有所减弱。数据显示,美国公布的最新一轮的3000亿美元商品中,近47%是消费品,这一比例比之前更高(图1)。我们的计算显示,假设对3000亿美元商品征税10%,或将推升核心PCE通胀0.1%,如果税率提高至25%,或推升核心PCE通胀0.3%(图2)。因此,未来通胀或难以成为支撑联储降息的原因。

鲍威尔态度总体偏中性,没有明确暗示要降息。如要在9月降息,美联储可能还需要看到更多“坏数据”。我们建议投资者关注8月ISM制造业PMI和8月非农就业数据,以寻找美联储是否降息的线索。根据历史经验,如果ISM的PMI跌破50,将大大增加美联储降息的概率。

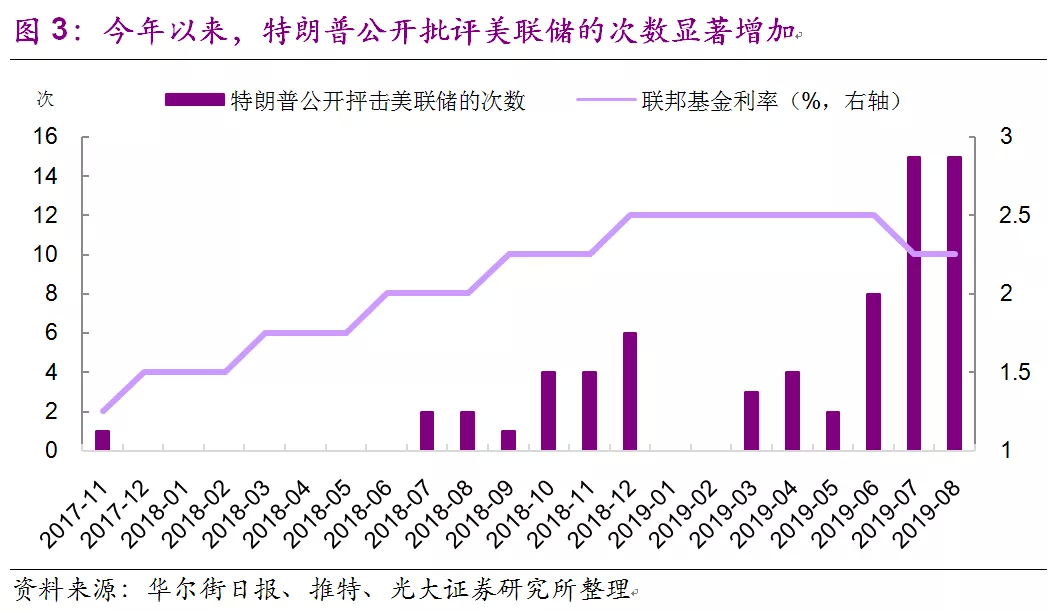

鲍威尔的讲话惹恼特朗普,也令美联储的境况更加复杂。鲍威尔讲话后,特朗普立刻批评美联储无所作为。数据显示,今年以来特朗普批评美联储的次数显著增加,7、8月的批评次数更是达到15次,平均每两天就要“怒怼”联储一次(图3)。对美联储而言,其独立性正面对前所未有的挑战。对市场而言,特朗普无休止的抱怨增加货币政策不确定性。今年年初,特朗普就曾因为美联储坚持加息而考虑解雇美联储主席鲍威尔,引发波动。对此市场需加以警惕。

其它美联储官员对是否降息存在较大分歧,两位鹰派票委再次反对降息。在近期的公开表态中,堪萨斯联储主席乔治(票委)、波士顿联储主席罗森格林(票委)均表示不支持降息,他们也是在7月议息会议上投出反对票的官员。而圣路易斯联储主席布拉德(票委)则表示支持降息,并认为在9月议息会议上会针对是否降息50 bps展开讨论。在非票委中,美联储理事梅斯特、费城联储主席哈克表示满意当前的利率水平,而达拉斯联储主席卡普兰、旧金山联储主席戴利则倾向降息。图4展示了联储官员的货币政策倾向。

资本市场方面,受一系列事件冲击,美股三大股指大跌,跌幅均在2%以上。美债收益率重挫,2Y10Y利率再次倒挂。我们认为,鲍威尔并未给出明确的宽松信号的确令市场失望,但更为关键的是,中方公布关税反制清单、以及随后特朗普的言论,增加了市场对贸易摩擦的担忧,也将引发资产价格重新定价。展望未来,我们依旧坚持之前的观点:在贸易摩擦没有缓和、各国政策没有实质性改善之前,风险资产还将承受压力。