本文源自微信公众号“见闻美股”。

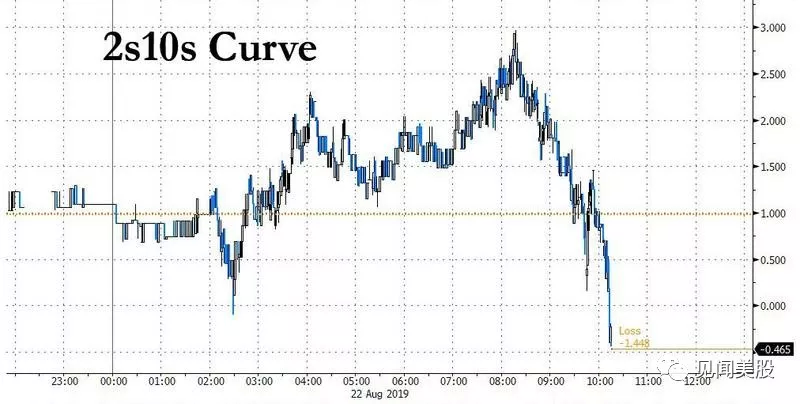

这一言论令交易员打消了对9月降息50个基点的预期,降息25个基点的预期也下调7个百分点。两年与10年期美债收益率曲线一周多时间里三次倒挂,现货黄金跌破1500美元关口;美股悉数转跌,道指最深跌超百点,纳指一度跌1%。

在周三公布了没有表露明显鸽派立场的FOMC会议纪要后,又有两位美联储官员周四公开支持9月不要急着降息,促使关键的两年与10年期美债收益率曲线再度短暂倒挂。

今年的FOMC票委、堪萨斯城联储主席乔治(Esther George),以及2020年票委、费城联储主席哈克(Patrick Harker)均指出,他们认为在7月31日宣布金融危机以来首次降息后,目前没有理由进行更进一步的降息。

其中,George表示,美国当前失业率较低、工资仍在上涨,通胀率接近美联储2%的目标;本来上个月就不应该降息,现在也不赞同继续实施货币宽松政策。7月31日发布的美联储决策声明显示,George与波士顿联储主席罗森格伦是唯一反对降息25个基点、支持“按兵不动”的票委。而罗森格伦也在上周表示,9月18日FOMC会议降息与否,需要等待更多的经济数据。

不过George承认美国经济的风险正在偏向下行。全球经济增速整体弱化,以及贸易和英国脱欧等不确定性存在,都影响了美国经济前景,美国企业的商业投资已被负面波及,对实体经济的溢出效应还有待观察。

Harker则表示,尽管自己支持上个月的降息决定,但不认为有必要再一次降息。美国大体处在“中性利率”的水平,美联储应保持基准利率在当前水平“一段时间”,观望后再调整货币政策。他的理由也是美国劳动力市场良好,最近的CPI数据暗示通胀正小幅走高,不用急于降息:

“目前的经济增速与我们去年预期的相符,预计不需要再次降息。”

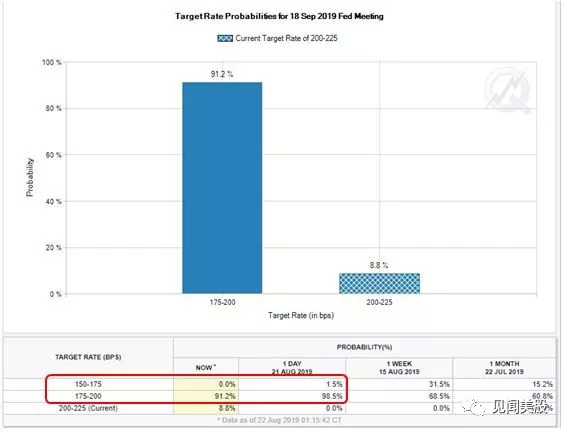

两位美联储高官发言过后,芝加哥商交所CME根据美国联邦基金利率期货的交易算出,预计9月18日FOMC会后宣布降息25个基点的概率为91.2%,低于一天前的98.5%;而一天前还有一些交易员认为下个月存在降息50个基点的可能,周四这一可能性完全消失。

上述不算鸽派立场的言论也令美国金融市场产生波动。

美东时间22日上午10点17分左右,两年与10年期美债收益率曲线重新进入倒挂状态,一度贴水0.40个基点。随后,现货黄金短线下跌逾6美元,跌破1500美元关口,此前曾因美国制造业PMI不佳而走扬接近1505美元/盎司。美股三大指数悉数转跌,道指最深跌超百点,纳指跌1%,“恐慌指数”VIX涨幅扩大至10%,刷新日高至17.41。

上日发布的美联储7月FOMC会议纪要显示,与会官员普遍担心全球经济增长放缓、美国通胀疲软等现状,不确定性相关的风险将对美国经济前景构成持续阻力,由于担心通胀率过低,几名(a

couple of)与会者表示更青睐7月降息50个基点。

但大多数与会者将7月降息“视为重新校准(recalibration)政策立场的部分行动,或者说周期中段政策调整(mid-cycle adjustment)”。投票决定降息的美联储官员一致认为,此举不应被视为未来降息有“预先设定路线”的迹象。这表明美联储试图保持灵活性,避免走上更多降息的道路。不算鸽派的会议纪要,一度令两年与10年期美债收益率自上周三以来首度倒挂。

美联储主席鲍威尔将于当地时间本周五在杰克逊霍尔全球央行年会上讲话,面临澄清美联储政策立场的压力。在市场密切关注各国货币政策变化、经济衰退已经发出警告信号的当下,这一年会意义深远,今年的东道主堪萨斯城联储明确了经济的潜在风险,并将今年主题定为“货币政策挑战”。

最近的美国经济数据显示,7月消费数据有所增加,失业率继续徘徊在历史低点,然而这些美国国内的经济数据亮点几乎无法抵御国际复杂的局势。出于这些原因,投资者预测,9月美联储将进一步降息,并预计美联储主席鲍威尔会在本周的全球央行年会上释放出更多讯号。

而从本周市场对美联储官员释放出的信号反应来看,如果鲍威尔无法令市场继续坚信9月降息是“板上钉钉”,美国金融市场可能再度展现异动。两年与10年期美债收益率曲线在过去50年间无一例外地引领了每一次美国经济衰退,若再度发生倒挂无疑会加深市场恐慌情绪。