本文来自微信公众号“路闻卓立”。

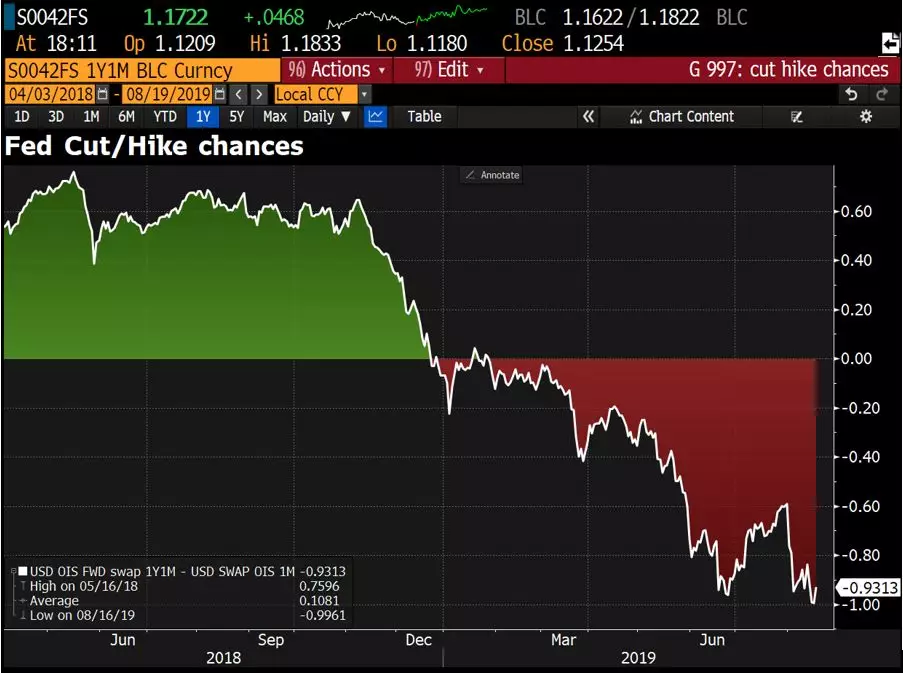

美国金融网站Northman Trader的博主、技术分析师Sven Henrich近日发文指出,美联储面临一个数学问题,市场亦是。从总统开始,每一个人都在要求降息,而且是很多人。美联储主席鲍威尔称7月降息为"周期中段"调整,但联储收效甚微,因为在贸易紧张加剧和收益率继续暴跌后的余波中,市场开始抛售。而现在市场要求更多。降息50个基点似乎是市场对9月份的最低要求。其含义是显而易见的:美联储不能让人失望。

图片 | Pixabay

市场目前所反映的绝不是“周期中段”调整:

这几乎是要求明年降息100个基点。特朗普总统当然希望现在就降息100个基点,并在此基础上再推出一些量化宽松。特朗普在其推特上表示:“.....美联储应该在相当短的时间内至少降息100个基点,或许还需出台一些量化宽松政策。如果出现这种情况,我们的经济将会更好,全球经济将会迅速得到大幅提升——这对每个人都有好处!”

暂且不谈这种要求在经济上是否明智,让我们来看看特朗普要求的影响,以及从更长的时间来看,市场要求降息100个基点的影响。

问题在于,相对于之前的周期,美联储的弹药非常有限,而这一事实似乎逃过了所有人的视线。

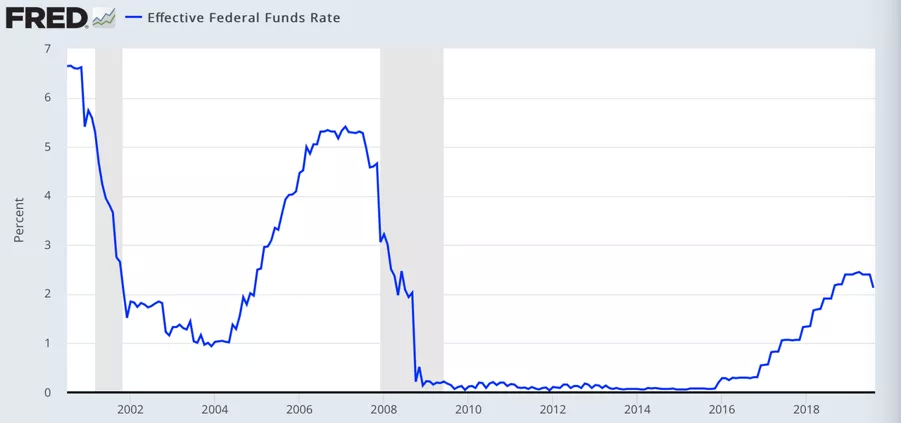

2015年12月至2018年12月,美联储把基准利率从近零区间上调了9次。这是有史以来最弱的加息周期。2018年,人们仍强烈预计2019年将进一步加息。事实上,高盛在2018年11月时还预计2019年会加息5次。

随着全球收益率暴跌,加之数据继续显示经济明显放缓,这样的日子早已一去不复返。因此,7月迎来降息:

而这其中存在数学问题。在本次降息之后,美联储距离重新回到近零区间只剩8次降息机会。

如果9月份降息50个基点,美联储将只剩6次——每次降息25个基点——的降息机会。如果明年再降息50个基点,美联储将仅剩4次——每次降息25个基点——的降息机会。这意味着美联储将在短短12个月内扳回近一半的加息周期。对我来说,这听起来不像是“周期中期”的调整。

作为参考:2001年,美联储不得不启动550个基点的降息周期,以阻止经济衰退。2007年那轮,这个数字为500个基点。这一次,美联储从225至250个基点的起点开始了降息周期。

因此,我必须问:既然可用的弹药如此有限,而要真正阻止经济周期逆转又需要如此多的弹药,为什么美联储还要在市场仍接近历史高点、失业率仍处于50年低点的情况下,浪费更多的降息机会呢?为什么要冒着降息50个基点,却只剩下6次各降息25个基点机会的风险?毕竟,衰退风险正在上升,就连太平洋投资管理公司(PIMCO)也承认这一点。除非未来最终将深入200 -250基点的负利率区间——这意味着一场全面的灾难性危机——否则,在目前阶段,市场或许对美联储期望过高。

如果是这样的话,那么市场可能会失望。这个论点将在周五鲍威尔在杰克逊霍尔发表演讲时迎来首道考验。市场正急切地等待关于确认未来将更加激进降息的信号。美联储面临一道数学难题,而且还有一头市场怪兽函待——美联储——喂养。

鲍威尔承担不起让人失望的后果。但同时可能还潜伏着另一个问题。如果美联储过于激进,它可能会在不经意间发出另一个信号:衰退风险是真实存在的,而市场最终可能也不喜欢这种声音。