本文源自“国泰君安证券研究”。

今年上半年,定制家具行业普遍遭遇“寒冬”。

明明家装市场有着万亿规模,为何我国的家具行业经历了二十余年的风风雨雨,非但没有诞生中国的宜家,反而遇到了前所未有的困境?

国泰君安轻工团队近期发布深度研究《以史为鉴,复盘家具行业二十年变迁——家具行业复盘报告》,以定制家具企业为窗口,分析了国内家装行业中各个参与者的历史与现状,看这一衣食住行中与“住”密切相关的可选消费品行业,路在何方?

01 家装市场40年 行业正在发生什么?

一床一桌,两椅两箱,白粉刷墙,水泥地面,木制门窗,油漆饰新,或许是不少人对儿时家庭装修的记忆。

在上个世纪80年代以前,在很多家庭里面还没有“家装”这一概念。不仅室内粉刷的大部分工作要通过家庭内部的劳动力自行解决,连不少家具也只能通过有手艺的长辈来制作。

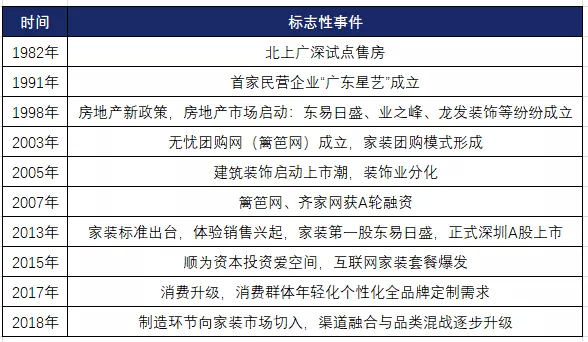

家装这一概念真正从国内开始产生,始于1981年,国内第一家家装公司——“深圳海外装饰工程公司”的成立。但真正深入民心,却是从1994年,国务院的一纸文件开始。

在《关于深化城镇住房制度改革的决定》通知中,国家明确了住房制度由分配转为购买,同时也确立了居住人对房屋的使用权和所有权。

对房屋所有权的“确权”在真正意义上,拉动了中国家装行业20年的蓬勃发展。

▼家装行业的发展经历多个阶段

数据来源:《关于整装赋能平台B2B模式构建思路》

在上个世纪八九十年代,早期的家装风格,从包窗台、包木门为起点,原色的木饰和铝合金门窗是当时最时髦的装修效果。

彼时大量装修队、木工队开始出现在马路旁边,但装修手段仍然大量依赖手工操作方式。

与此同时,1995年前后,一批察觉到行业机会的装饰公司开始成立,成为国内第一代真正意义上的传统家装公司。

数据来源:国泰君安证券研究

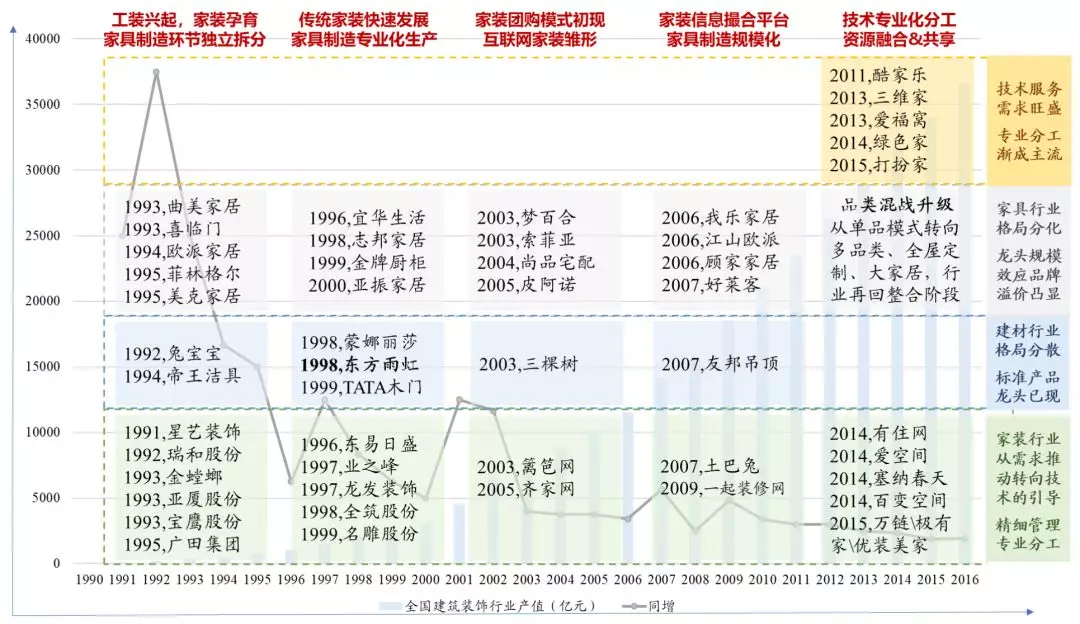

进入2000年之后,伴随着家具主要品类的规模化生产,橱柜、木门等组件开始不断从行业中独立出来,并在随后发展为定制家具企业的雏形。

志邦家居、金牌厨柜、蒙娜丽莎、TATA木门等一批品牌成为行业龙头。

▼行业内的企业不断发展壮大 专业化诞生了细分领域的巨头

注:上市公司标注的年份主要为股份公司成立的时间 数据来源:WIND,国泰君安证券研究

2003年起,行业龙头开始尝试以标准化的产品定价方式,来解决家装行业非标准化带来的一些问题,一体化包装、整体包装品牌开始登上舞台。

02 家具市场的裂变 来自互联网的冲击

家装行业高速发展的同时,也面临着一些行业痼疾,费用不透明、工期延误、增项众多等等,一直是装修投诉中的大头,也是家装行业的痛点。

互联网家装在此背景下应运而生。

最早的互联网家装行为始发于消费者在家装论坛上发起的团购行为。

2002年,大批业主开始在“篱笆网”线上论坛中讨论家装过程中出现的问题,并进行了积极的互助式交流,建材团购小组由此产生。

▼早期的“篱笆快乐装修”在线交流主要是装修问题互助

数据来源:www.libaclub.com(2003年发帖)

▼业主的自发团购是早期线上家居的形态

数据来源:bbs.szhome.com(2003年发帖)

虽然其后也有不少建材商也抓住了这一机遇,推出了各种层出不穷的团购活动,但各种问题也接踵而至。

由于参加的业主分布在不同的小区且个体采购量很小,厂家在送货方面很难安排,另一方面团购的品牌和产品鱼龙混杂,还存在临时增加安装费的现象,让不少消费者对团购失去了热情。

为了挽回消费者信心,部分线上论坛凭借对家装行业的深刻理解,将原先纯粹的线上平台向线下延伸,开设家居体验馆或者实体门店。

例如篱笆网从2008年转型到线上销售,进而延伸到线下开设落地式展厅;

齐家网在苏州、上海建立家居体验中心;

我爱我家从B2B转型为B2C模式,并陆续开设上海和苏州线下体验中心。

另一方面,家装行业的赛道也日渐拥挤。

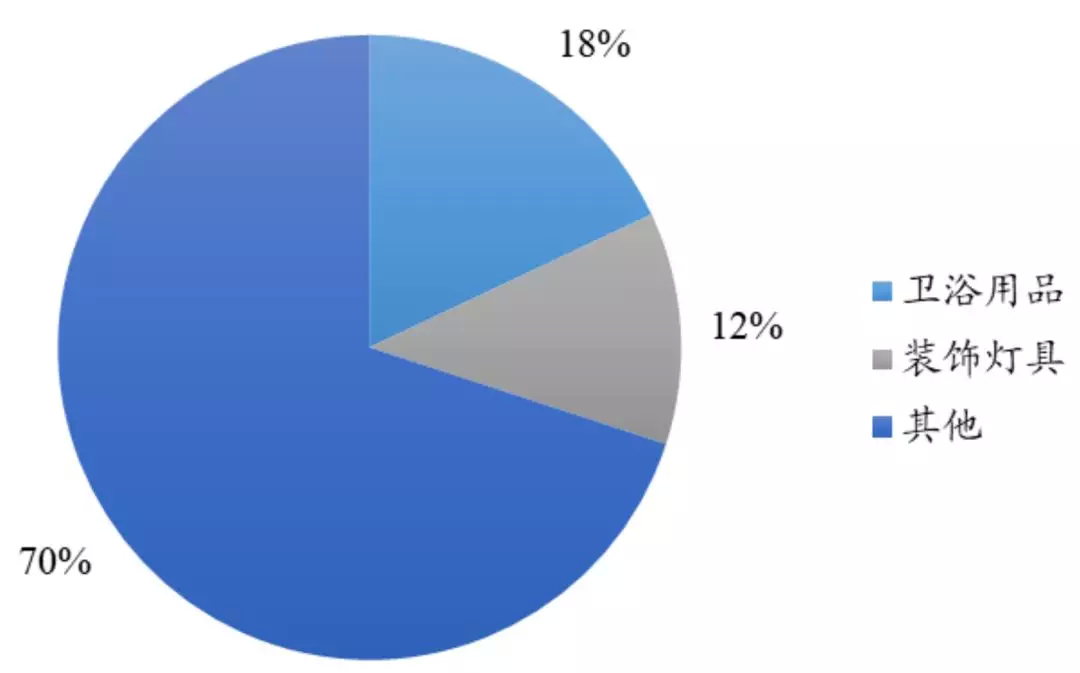

京东商城开始出售卫浴产品等家装产品,淘宝于2010年11月成立垂直平台家装馆,正式进军家居建材行业。

根据淘宝的数据,2010年,家具类销售上升的涨幅达到了120%,在具体成交品类中,标准化程度较高的卫浴用品的交易额最高,占比达到18%,其次为装饰灯具占比为12%。

▼2010年淘宝家装交易额占比最高的是卫浴

数据来源:CDSN(2010年),国泰君安证券研究

线上购买虽然实现了购买成本和配送物流的问题,但仍然没有根本解决交付和安装,即家装“最后一公里”的问题。

2011年淘宝在北京推出爱蜂巢、2018年收购居然之家15%股份,进军线下。随后,京东与曲美家居推出“曲美京东之家”,腾讯宣布与红星美凯龙进行合作。

线上互联网龙头正式涉足家装领域,正式在线下宣战传统家装O2O平台,掀起了互联网家装格局的新一轮battle。

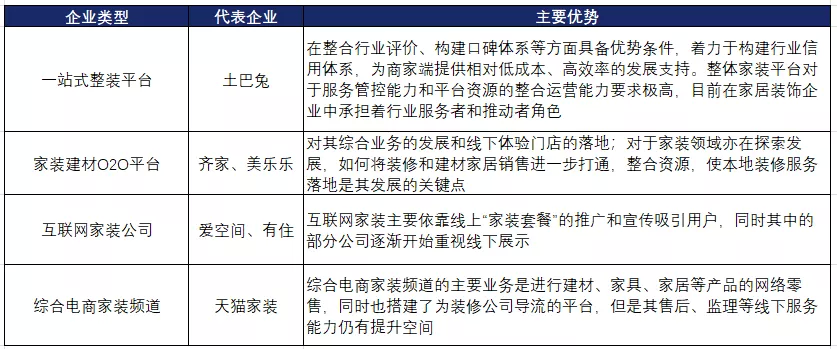

▼互联网家装模式的主要参与者分为多种类型 推动行业发展与变化

数据来源:易观智库,国泰君安证券研究

03 传统家具vs互联网家装 资本市场角度看两类公司

从市场需求来看,由于国内房地产在过去20年中持续“发光发热”,大量新房和二手房的交易,为家装市场带来了巨大的市场增量。

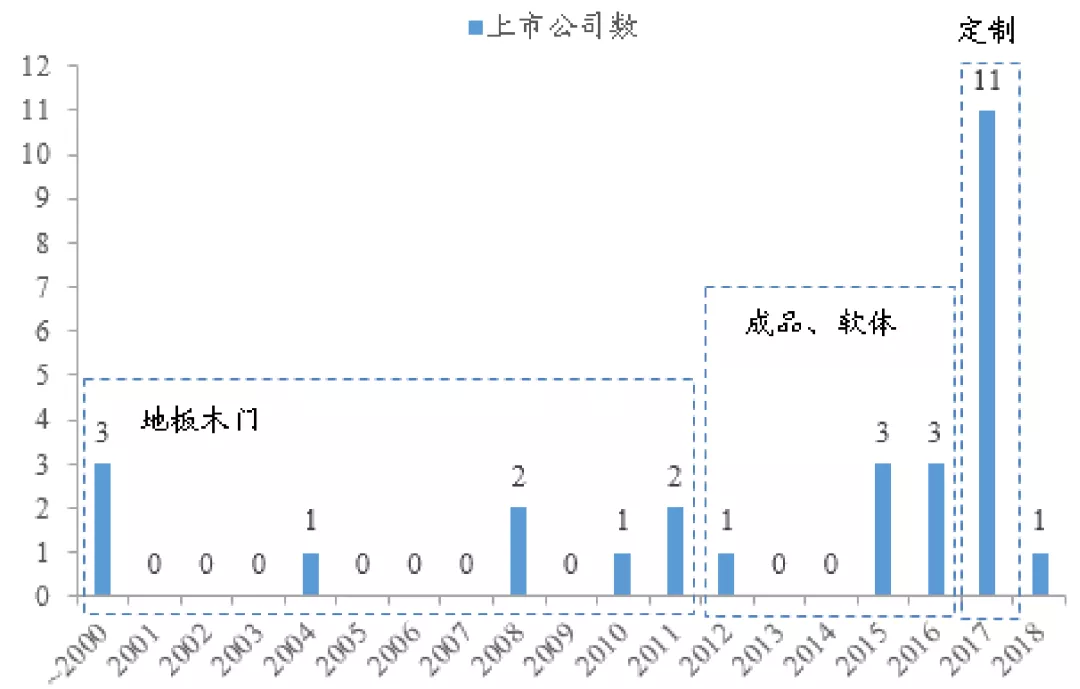

从二级市场来看,在过去20年中,家具行业中上市公司的数量较少。其中地板、木门类企业成为首先上市的拓荒者。

在1996~2008年期间,大亚圣象、威华股份、升达林业先后上市(其中升达林业于2013年起进入清洁能源领域);

2012年起,成品、软体家具企业陆续登陆资本市场;

2017年是定制家居企业集中上市的年份,在新增的上市公司中有6家深耕定制领域。

截止到2018年12月,归属于申万家具板块共有28家公司。

▼2017年定制家具集中上市 但版块每年新增公司数量仍较少

数据来源:WIND,国泰君安证券研究

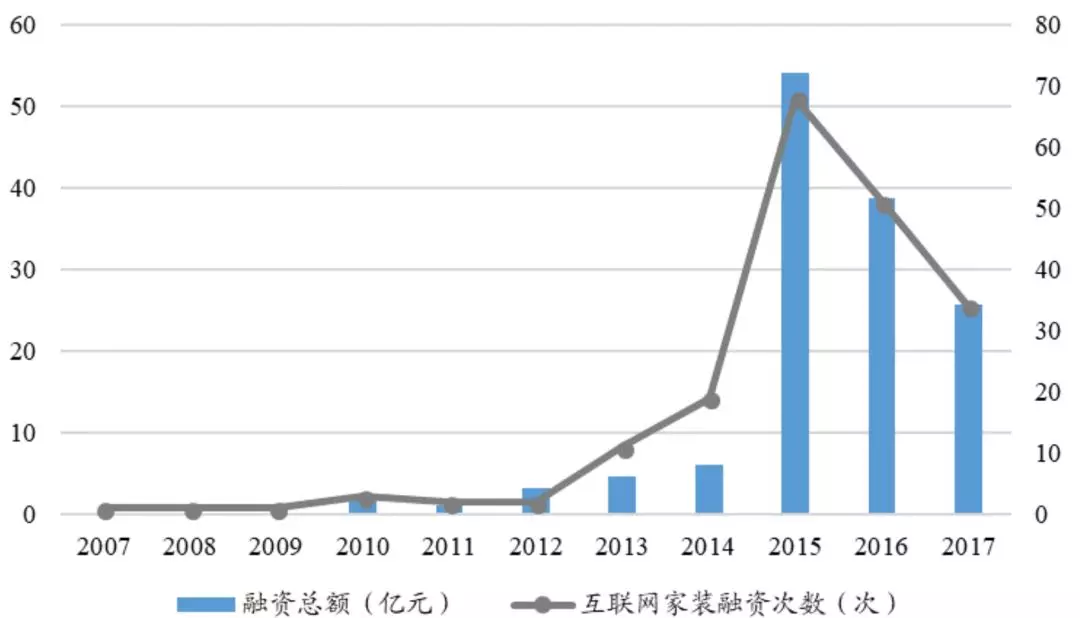

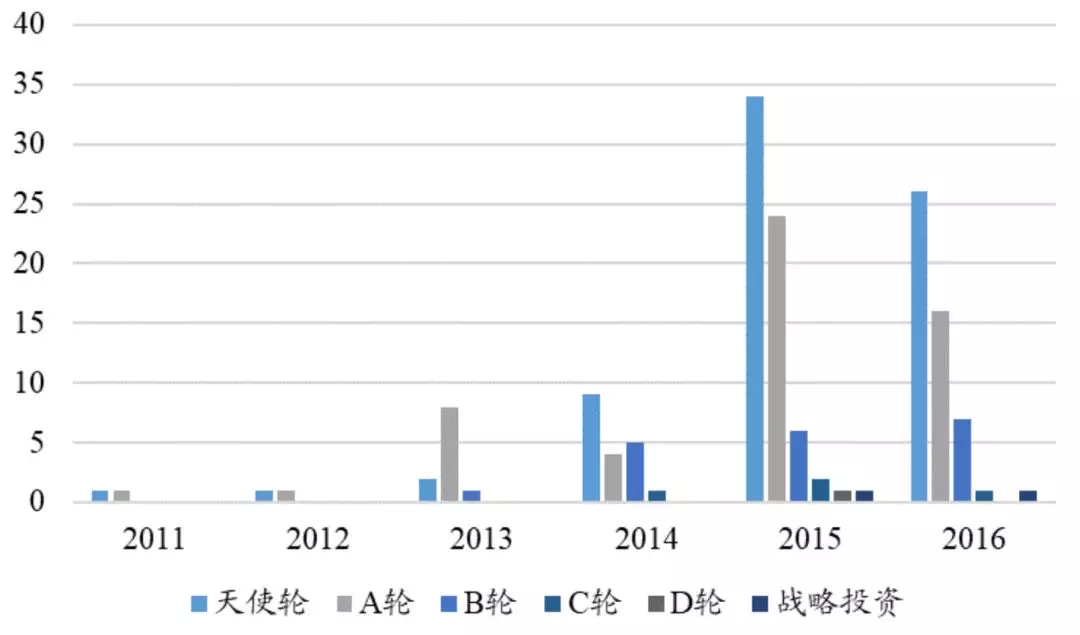

从一级市场来看,过去几年,主要融资热度集中在2015年后的互联网家装行业。

2015年行业的融资次数提升至68笔,融资总额达到54.06亿元,大多数集中在天使轮和A轮相对早期的环节,相较于2014年的19笔融资、6.18亿元融资总额均明显提升。

▼互联网家装行业融资热度在2015年集中爆发

数据来源:前瞻产业研究院,国泰君安证券研究

▼互联网家装融资阶段集中在天使轮和A轮

数据来源:前瞻产业研究院,国泰君安证券研究

在经历过2015年资本对互联网家装的狂热追逐后,2016~2017年逐渐冷却,从融资总额、融资次数来看均有所回落。

坐拥行业40%份额的互联网家装行业龙头老大——土巴兔,曾经在去年年底向港交所提交上市申请,但最后却不了了之。其最主要的对手,齐家网则快其一步,18年7月在港交所成功上市。

04 深化与合作 定制家具的未来在哪里?

尚品宅配董事长李连柱曾说过定制家具会在未来3-5年消亡,这并非危言耸听。2018年以来,多家定制家具类公司的营收增长乏力。

对于很多制造业出身的定制家具品牌而言,如何跨界布局整装和全屋定制,依然是未来多年内布局市场的重要一步。

分析定制家具的核心竞争力,我们认为“品牌影响力”,是互联网整装公司短期内难以逾越的壁垒。

由于目前市面上大部分整装公司都处在发展前期,存续时间不超过5年,相较于定制企业深耕行业20年的时间所积累的品牌影响力和消费者口碑而言,还是存在短期内难以追赶的差距。

“品牌影响力”看似虚无缥缈难以量化,但这正是定制企业进军整装领域的有力武器。

在当下“流量为王”的发展现状,家具龙头企业的整装大家居在开拓家装合作客户时所得到的良好反馈与积极响应均超出预期,这正是对“品牌影响力”的最好解读。

另一方面,房地产龙头、短租品牌等各路资本也都盯紧了这块市场。

7月,我爱我家宣布收购互联网家装平台美住网,正式入局装修市场;碧桂园、绿地、恒大等,都在家装领域落下棋子。

万科与链家合作成立万链,迅速入驻各大城市;

碧桂园旗下的橙家,更是有着“再造一个碧桂园”的目标;

至于恒大,通过与知名家居企业合作,大力推广“拎包入住”的精装房。

未来,如何通过和具有客流优势的家装公司、地产龙头、短租品牌强强联合,通过叠加合作伙伴的流量,辅以定制企业的品牌影响力,去充分提高客单价与客户转化率,实现双方市场份额的提升,是定制家具企业需要去认真思考的问题。

我们认为,品类齐全、品牌议价能力强的定制家具品牌,会迎来新一轮的向好行情。