不知从何时起,活跃在港股市场的的沽空机构们,对“白马股”产生浓厚兴趣。尤其是最近不到两个月时间里,沽空机构博力达思(Bonitas)、浑水(Muddy Water)和杀人鲸(Blue Orca)密集向消费品行业细分领域龙头公司波司登(03998)、安踏体育(02020)和澳优(01717)发难。

有意思的是,波司登和安踏在遭遇沽空之后,股价短时间内虽有较大幅度下挫,但其后均创出历史新高,令市场一度质疑沽空机构“瞄准”白马股的动机。那么,此番澳优遭遇的是否仍是无妄之灾?

首先来回顾一下杀人鲸对澳优的指控。根据智通财经APP的了解,杀人鲸在8月15日的第一份沽空报告中,主要提出对澳优以下五点指控:1. 海关数据显示澳优乳业婴幼儿配方奶粉在中国区的销售额虚报 52%;2. 旗舰品牌佳贝艾特羊奶粉的误导性披露有引起中国消费者抵制的风险;3. 低报人工费用,实际盈利水平远低于其披露水平;4. 通过子公司云养邦进行虚假交易和秘密输送利益;5. 与公司高管秘密控制的分销商进行未披露的关联交易。

杀人鲸的这些指控是否属实?智通财经APP从公司回应沽空报告的公告、公司电话会议以及公司过往财报中得到了如下信息。

长沙海关出马:进口数据真实

关于第一条指控,杀人鲸称在2016和2017年这两年期间,根据澳优的进口代理商披露的进口额,计算出澳优虚报了52%的中国区配方奶粉销售额。遗憾的是,杀人鲸使用的关键数据并非出自最权威机构,还把奶粉进口批次占比当成进口额占比来计算,得出的结论自然站不住脚跟。

不过澳优指出杀人鲸的纰漏之后,这家沽空机构仍然不依不饶,在其发布的第二份沽空报告中,对此继续提出质疑。

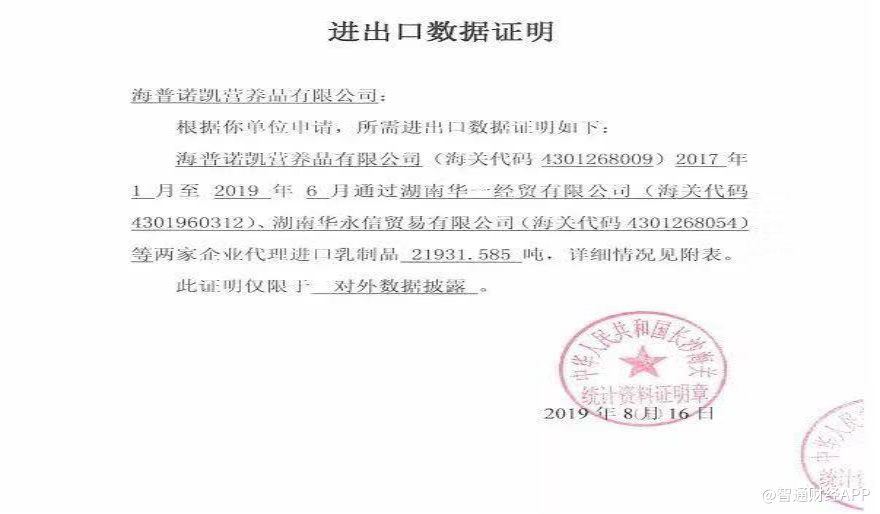

为此,中华人民共和国长沙海关出具了澳优进出口数据证明,显示澳优乳业旗下子公司海普诺凯营养品有限公司2017年1月至2019年6月通过湖南华一贸易有限公司、湖南华永信贸易有限公司等两家企业代理进口乳制品21931.585吨。

在权威数据面前,谁更具说服力?不言而喻。

然而,杀人鲸在沽空报告中的质疑却不仅于此,报告指出中国社科院的报告显示,在2017年上半年, 澳优仅进口了954 吨佳贝艾特牌羊奶配方奶粉。中国社科院的报告显示佳 贝艾特在 2017 年上半年进口的羊奶粉数量比2016年上半年披露的进口量少56%。

杀人鲸比较中国社科院的数据与澳优披露的 2017 年数据时,这种差异仍旧存在。澳优年报披露,其在2017年进口了5717 吨佳贝艾特牌婴幼儿配方羊奶粉到中国。

澳优管理层在电话会议上指出,2017年上半年、下半年进口量相差比较大的原因是缺货。因此,2017年上半年公司和经销商基本上是零库存,由于上半年消耗了2016年留存的公司、渠道和门店层面的库存,公司2017年上半年销售只全年销售的42.1%。2017年年中,公司补充了渠道安全库存、公司安全库存,所以进口量对比上半年有很大的增加。

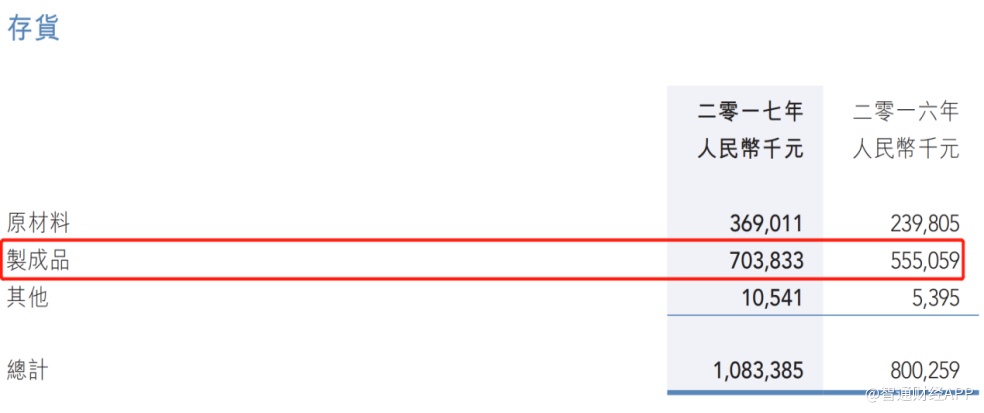

智通财经APP查阅澳优过往财报发现,公司2015年的存货为8亿元人民币(单位下同),为公司当年销售额的29.2%,其中产成品金额为5.55亿元,为销售额的20.26%。2017年公司存货总额增长至10.83亿元,但由于当年销售额增长37.26%,公司存货于销售额比值下降至27.58%,产成品与销售额比值下降至17.93%。这说明,公司2017年,澳优的库存消耗和补货力度都在增加。

随着澳优的存货由2017年底的10.83亿元,增长至2018年底的15.44亿元,并进一步增长至2019年中报20.24亿元,公司缺货的状况或许一去不复返。

另外2017年由于奶粉新政注册制的问题,上半年经销商渠道大多还是处在观望状态。2017年8月开始获审评的名单才逐步落地,下半年整个行业的销售都出现了环比高速的增长。类似的情况也一样发生在澳优。所以做空报告用2017年上半年的数据来年化全年的数据,这种不合逻辑不合事实的推算只能说明做空机构没有做好功课,不懂行情。

配方羊奶粉成分误导中国消费者?

对于消费者而言,杀人鲸第一份沽空报告最有“杀伤力”的,莫过于第二条指控。

沽空报告指出,佳贝艾特中国官网上的文章宣传乳糖不耐受或对牛奶蛋白过敏的婴儿可以使用其配方羊奶粉作为替代品。但是,佳贝艾特在其美国和欧洲网站上却明确警告父母, 乳糖不耐受或对牛奶蛋白过敏的孩子不应该使用佳贝艾特羊奶粉。此外佳贝艾特在主要的中国电商平台上虚假宣传其配方羊奶粉中的乳糖来自羊奶,然而却在欧洲和美国市场承认其羊奶粉中的乳糖其实来自牛奶。

对此,澳优回应称,佳贝艾特核心卖点为其婴幼儿配方羊奶粉含有100%纯羊乳蛋白。根据北京大学进行的临床试验及其他科学家进行的其他研究,配方羊奶粉已获证实为更易消化及相比配方牛奶粉过敏反应较低。此外,羊奶含有的αS1-酪蛋白水平较牛奶更低,其已获证实为婴幼儿过敏主要来源。因此,根据若干相关研究报告,配方羊奶粉在理论上含有较低致敏性。

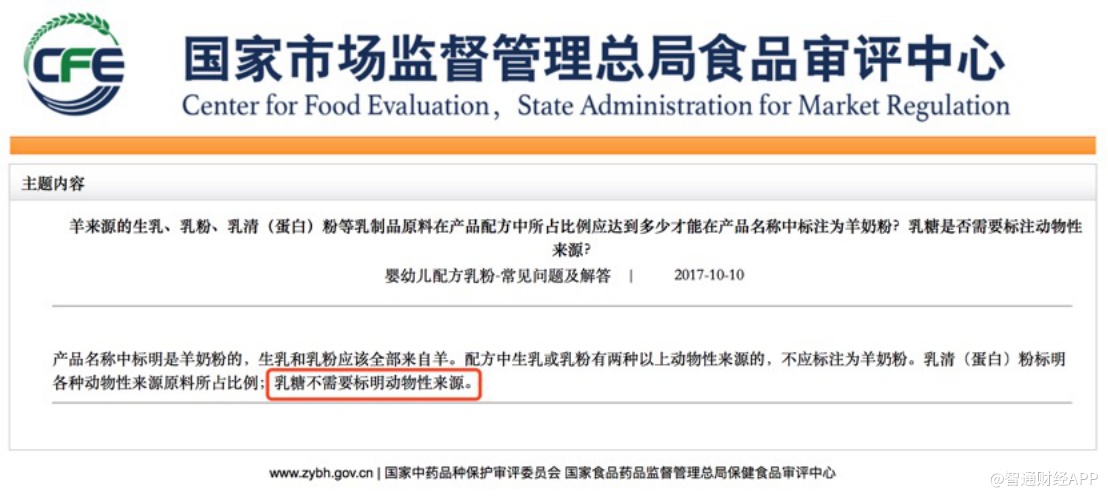

此外,中国国家市场监督管理总局并无规定奶粉产品须指明乳糖动物性来源。应注意乳糖仅为一种碳水化合物及能量来源,而非蛋白质。就公司所深知,不论其来源(如羊奶、牛奶或母乳),其于功能及分子方面均为相同。

就电商平台客户服务而言,为改善公司客户服务代表回复准确度,公司将于未来致力透过提供进一步培训加强客户服务代表产品知识,并将密切监察回复质素。

澳优在8月19日召开的投资者电话会议上进一步回应,美国的相关政策及法规规定,如果食物中含有致敏成分,必须在标签注明,但是在中国根据预包装食品标签通则,过敏源标识属于推介性内容,不做强制性要求。此外,2017年10月10日,国家市场监督总局食品审评中心官网公告,乳糖不需要标明动物性来源,需要表明动物性来源是乳制品原料,比如使用的生乳、乳粉、乳清蛋白、全脂奶粉、脱脂奶粉等乳脂原料。

统计口径偏差及会计准则差异致成本费用有出入

第三条指控,杀人鲸认为澳优低报其人力及雇员成本,且公司盈利水平远低于公司综合财务报表所反映的水平。

澳优回应称,沽空报告所声称低报员工成本乃主要由于公司综合财务报表(其采纳国际财务报告准则)与其荷兰附属公司(即Ausnutria B.V.及其附属公司)综合财务报表(其採纳荷兰公认会计准则)若干开支(包括但不限于临时人员费用、社会保障费用及其他开支(包括差旅费用、膳食及其他津贴))披露差异所致。

该等开支根据荷兰公认会计准则于Ausnutria B.V.综合财务报表内披露为员工成本一部分,但该等开支根据国际财务报告准则以作披露目的于公司综合财务报表内并无计入员工成本一部分。倘Ausnutria B.V.财务报表不包括披露该等开支,Ausnutria B.V.员工成本将仅分别占集团截至2016年及2017年12月31日止年度总员工成本约57.6%及52.9%。

澳优强调,有关事项纯粹为披露事宜。其并无引致低报实际员工成本,也没有对公司整体财务表现造成任何影响。

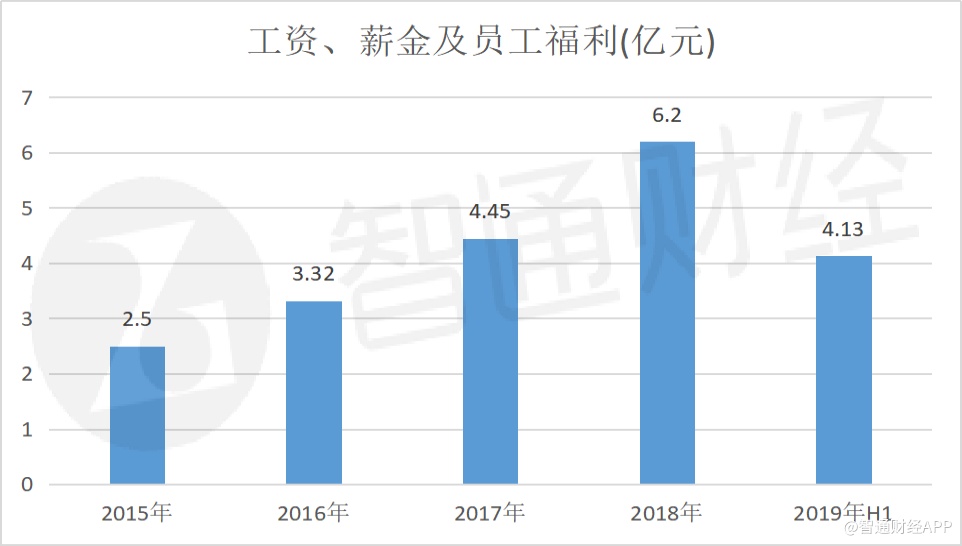

智通财经APP查阅澳优财报发现,公司工资、薪金及员工福利由2016年的2.5亿元增长至2018年的6.2亿元,期间增幅达到148%,而对应期间的销售收入则由21.04亿元增长至53.9亿元,期间增幅为156%。2019年上半年,澳优工资、薪金及员工福利为4.13亿元,同比增长11.02%。

近年来,澳优员工成本的增长基本与销售收入增长保持一致,如果澳优有意低报员工成本,公司是否不应该有这样大的薪资福利开支?

除了对员工成本质疑,杀人鲸在第二份沽空报告中还质疑澳优ESG报告里,金属用量、水电煤等的用量下降与公司销售收入及存货增长不符合逻辑。

对此公司管理层在电话会议上指出,沽空报告纯属用ESG报告批判公司实际销售数据真实性,是非常不合理的。

因为,公司在全球有10个工厂,涉及全球四个国家,不同国家的文化认识存在差异,对同一个数据定义概念都存在不同认识。公司在2016年第一次发布ESG前,收集的数据可能存在统计口径不一致,而出现前后差异。管理层表示,未来会改进ESG报告的编制方式,更好的更准确的呈现内容。

让关联人士中饱私囊?不存在的

看过沽空机构此前针对消费品公司沽空报告的投资者,应该会很熟悉,杀人鲸第一份沽空报告中对澳优的第四条和第五条指控,是他们惯用的“套路”。

因为,通常来说投资者对上市公司销售渠道的研究是一大难点,而公司一般情况下对分销商的信息不会披露得特别详细,沽空机构可以借用“信息不对称”来博取投资者一时信任。

好在杀人鲸发布沽空报告之后,澳优及时作出澄清。有关杀人鲸资本指控澳优并无于云养邦香港拥有任何权益,云养邦香港反而由公司首席财务官王炜华全资拥有。其进一步指控于2019年7月进行的云养邦香港40%股权收购事项为让知情人士中饱私囊的虚假交易。

澳优回应称,于2016年5月23日(即云养邦香港注册成立日期),公司与王炜华订立信托契据,公司、林先生及赵先生(彼等连同其他3名个人,组成澳优营养品平台管理层)以及瞿先生(作为被动投资者)(其作为财产授予人)委任王炜华(作为受托人),代表财产授予人作为受益人持有云养邦香港全部股权。

于2019年7月3日,按照所有财产授予人要求,王炜华分别将云养邦香港60%、30%及 10%股权法定拥有权分别转让予香港买方、卖方A及卖方B。由于王炜华于收购事项公告日期不再持有云养邦香港股份任何法定拥有权,故收购事项公告并无提述王炜华。

有关第五点,杀人鲸资本指控澳优与3家据称由公司现任或前任高管控制的分销商进行未披露的关联方交易。

澳优回应称,导致2012年曾出现暂停买卖事宜已圆满解决,其股票已于2014年回复买卖。自此以后,公司一直保持良好的企业管治及内部控制系统。

于澄清公告日期,就董事会所深知及确信,确认该报告所提述集团的全部3家分销商并非关连人士。

尽管公司于若干分销商拥有间接少数股东权益,他们并不视为关联方(按国际会计准则24号-关联方披露 规定涵义)或鉴于公司与该等分销商之间的交易金额不重大,毋须根据相关会计准则作出披露。

有关澳优前中国区副总裁肖诗弧持有澳优代理商美优高湖南42%的股份,澳优管理层在8月19日召开的电话会议上表示,肖诗弧离开澳优之后继续从事奶粉行业,经营澳优的品牌,但肖诗弧仅仅是公司代理商,其本人没有在澳优领取任何薪酬。此外,公司为支持美优高开展业务,允许美优高挂名,但不允许其使用澳优的邮箱。

无独有偶,不久前安踏在回应浑水指控时也曾提到,为支持分销商,集团允许该等分销商使用品牌名称“安踏”、安踏品牌标志以及其他行政工具(例如电子邮件域名及通讯地址)。

由此看来,杀人鲸会提出这样的质疑,也许是对中国消费品企业的运作模式不够了解,又或许是“选择性忽略”某些根本性问题。

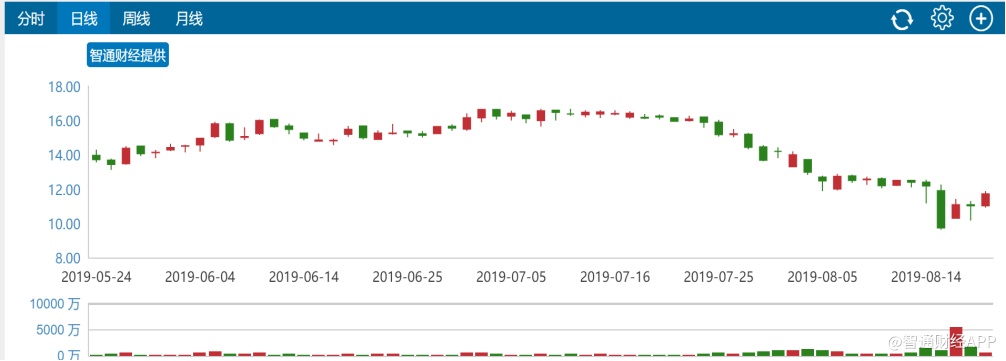

自古兵家有云:“一鼓作气,再而衰,三而竭”。杀人鲸的第一份沽空报中着实打了市场一个措手不及,但随着澳优及时发布回应沽空的公告及召开电话会议,杀人鲸的第二份沽空报告并没有起到太多效果。未及杀人鲸沽空报告“第三弹”,澳优股价近三个交易日已经反弹超过20%。

“群众的眼睛是雪亮的”说的大概就是如此吧。