本文选自“兴业医药健康“。

行业投资策略

三大利好支持医药走强

过去一周,中信医药指数上涨4.68%,上证50指数上涨1.88%,医药走势明显强于其他板块。我们预计后续医药板块有望持续走强,主要基于以下三个利好:1、医药是内需里面的刚需,外部因素影响对医药影响有限,医药板块本身具有行业比较优势,2、医药的政策边际上正在出现温和化的趋势,在近期器械和药品集采政策逐步明晰后,医药“政策底”正在逐步筑牢。3、以上两个因素增强了医药今年和明年业绩的确定性,叠加中报不少龙头公司业绩超预期,医药估值切换行情可能提前到来。

利好1:医药是理想的避风港

医药以内需为主,在外部因素导致不稳定的情况下医药是理想的避风港。中美医药进出口存在天然的结构差异,4000亿人民币的外贸出口仅占到国内医药制造业2018年2.4万亿人民币的一小部分(对美出口比例更低),且绝大部分是原料药,医药行业有望成为避风港。长期来看,外部不确定因素增强国内医药企业对内需市场的重视,加大创新与研发的投入,推进医药产业结构向高附加值方向升级,尤其推荐关注目前具备了创新能力的公司,如创新药企业,也推荐关注进口替代能力的优质企业,其潜在的进口替代机会值得期待(高端医疗器械和大型医疗设备领域),因此医药在当下将是理想的避风港板块。

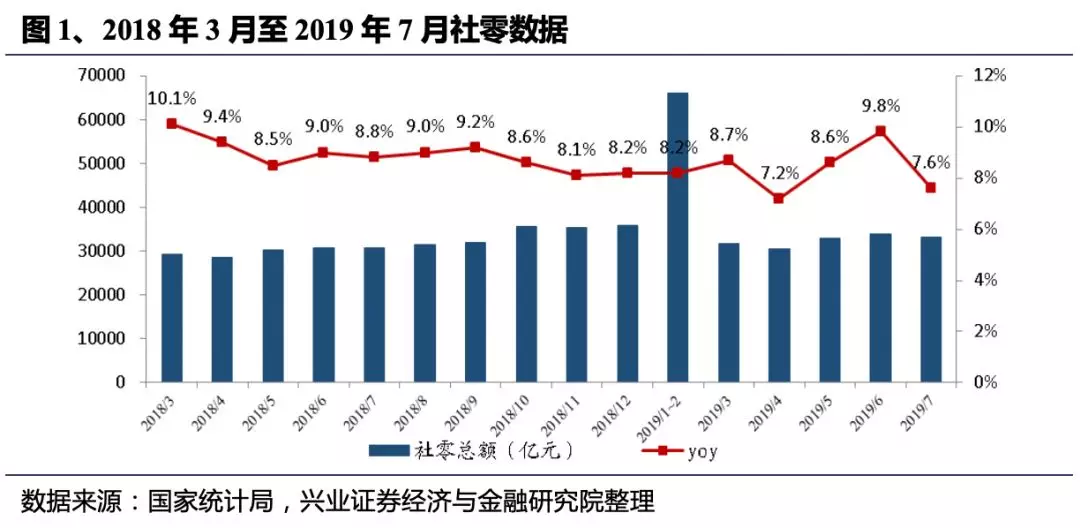

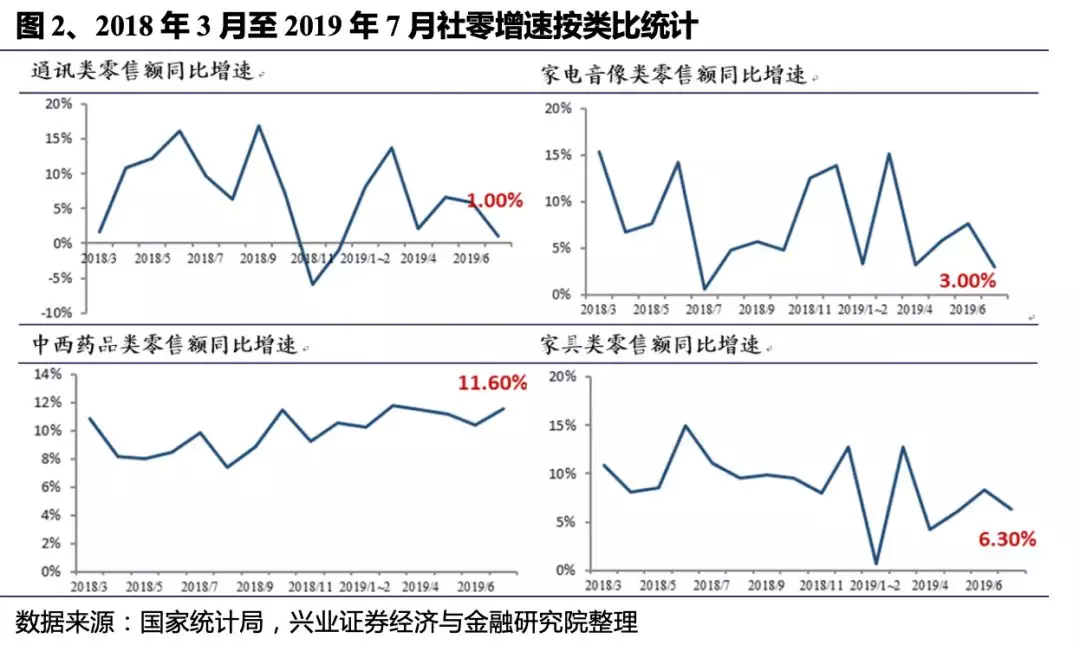

医药是刚需。从近期的社零数据来看,出现一定的减速,医药作为刚需行业,增速依然保持强劲,在减速的社零数据中医药是难得的稳定器。

利好2:医药政策底已出,且边际上温和

由于药品的需求量在老龄化背景下一直呈现增长状态,因此医药的价格一直是影响医药走势的关键指标。此前“4+7”带量采购因为独家中标引发市场担忧,但是从近期政策看,无论药品还是器械政策,都好于预期。药品方面:媒体报道中的方案4+7扩围至全国,集采品种取消独家中标,允许3家企业中标,分割至多70%的市场每个省份独家中标,报价最低的企业先选择省份,然后采用“123123…”轮回的方式挑选省份3家以上充分竞争的品种,中标企业签订2-3年长单(此前是1年)。器械方面:高值耗材改革方案出台,器械的统一编码≠标准化,器械标准化程度低于药品,降价预计更温和。

利好3:医药业绩好,对应明年估值不贵

医药板块二季度业绩在逐步公告中,板块分化进一步加大,其中创新药及CRO板块、器械板块、药店板块今年景气度呈现拐点向上趋势,板块业绩均较好,不少龙头公司甚至实现超预期增长。从龙头和热点公司业绩看,多数维持在25%左右甚至更高增长,对应明年估值不到35倍,估值并不贵。考虑到医药的避风港属性和政策的边际利好,龙头公司明年业绩确定性更强,医药估值切换行情有望提前到来。

投资策略

1、考虑到医药板块政策边际上温和,且核心资产持仓比例较高,综合持仓比例和PEG性价比,我们短期建议可以适当关注前期滞涨的品种。

仿制药/大单品类公司:乐普医疗、华东医药、京新药业、港股的石药集团(01093)等(政策预期改善下的估值修复)

资产低估类的公司:这部分公司的当期业绩增速也许不快,但从资产角度存在低估的可能性,大中市值中如天士力(天士力生物),复星医药(复宏汉霖),上海医药,以及小市值北陆药业(世和基因)、海辰药业(NMS)

前期滞涨的二线品种:这部分公司的行业地位较高(处在行业中二线水平),业绩增长稳定,历史上也有一定的关注度,但在近两年关注度逐步下降,成为滞涨标的,当下机构持仓比例不高,也有望发生估值修复,如迈克生物、丽珠集团、国药股份等

2、长期来看,核心资产依然是配置的主线,资本市场开放带来外资的长期加配,外资对头部标的“大跌大买,小跌小买”,国内投资者“小波段操作”越发困难,不如留底仓。我们眼中的核心资产主线:

创新药:恒瑞医药(无争议的一线龙头)、中国生物制药(01177)(4-5年前的恒瑞,估值更合理)、科伦药业(研发投入大,有望成功转型的企业)、长春高新(PEG具吸引力的生物制品龙头)

创新药卖水人:药明康德(临床前CRO全球龙头)、泰格医药(国内临床CRO龙头)、凯莱英(国内CDMO龙头)、艾德生物(国内伴随诊断龙头)

医疗器械:迈瑞医疗(国内最大医疗器械公司)、安图生物(高成长的IVD领军企业)、乐普医疗(创新类医疗器械代表)、鱼跃医疗(家用医疗器械龙头)

“大消费”:爱尔眼科(医疗服务龙头)、金域医学(ICL龙头企业)、益丰药房(优秀的连锁药店企业)、片仔癀(传统中药和医药消费品代表)

本周重点品种

健帆生物:国内血液灌流领域龙头,估值合理业绩维持高增长

长春高新:生物药领域的重要企业,业绩高成长估值较低,受医保控费影响小

药明康德(02359):创新药产业链龙头企业,前期回调较多,估值进入有吸引力区间

恒瑞医药:新一代主力品种陆续进入放量期,2019-2020年业绩稳定性高