本文来自微信公众号“许可交运参考”,作者:周延宇、许可。

01 事件

中通快递(ZTO.US)公布2019年二季度财报及半年业绩

1. 财务数据:

营业收入方面,二季度营收同比增长29.9%至54.2亿元,其中快递收入同比增长30.0%至47.6亿元人民币;上半年营收同比增长29.1%至100.0亿元人民币,其中快递收入同比增长30.7%至88.2亿元人民币。

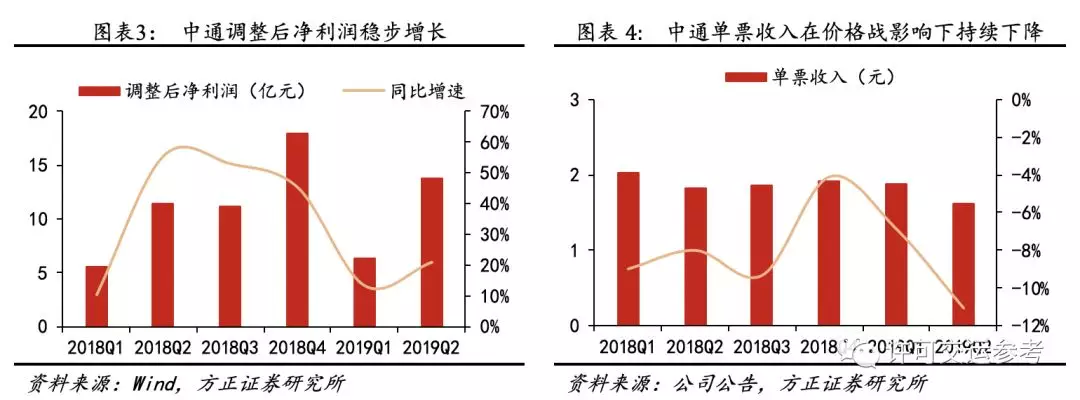

净利润方面,二季度调整后净利同比增长25.6%至13.8亿元人民币;上半年年调整后净利同比增长26.4%至23.4亿元人民币。

2. 经营数据:

02 分析

①Q2中通单票收入同比下滑11.56%,相较一季度7%的下滑幅度又有所扩大,短期价格战有加剧迹象。但在价格战背景下,中通实现调整后净利润25.6%增速,业绩仍然符合预期。

②参考美国快递发展经验,价格工具的使用贯穿于快递行业的全生命周期,对于中国快递企业而言,由于其独特的国情背景和发展水平,价格战背景下依然具备投资价值,我们应当理性看待价格战影响。而中通在价格战背景下依然录得高业绩增长有两个核心原因:一是市占率超预期提升,二是单票成本确定性下降。

2. 电商快递市场韧性凸显,市占率提升超预期

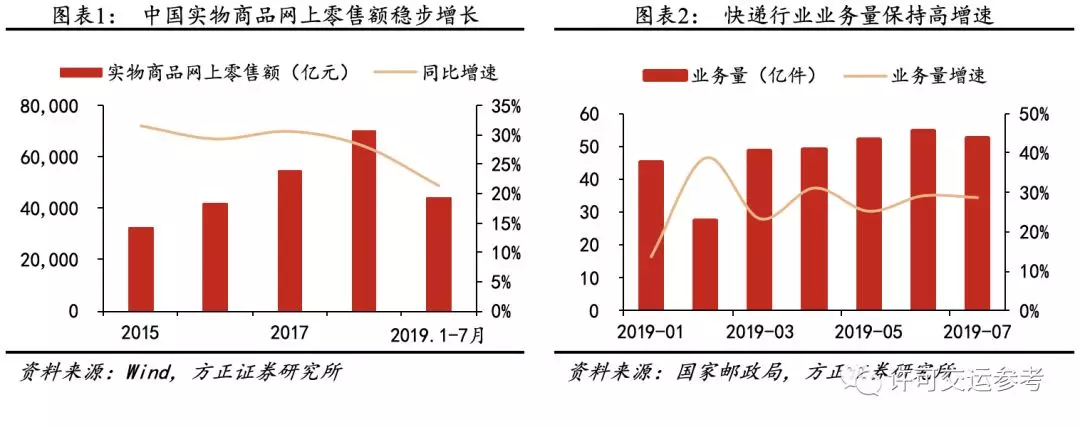

①网购是大消费增速最快的赛道,截止2019年7月,实物商品网上零售额累计值增速21%;同期快递行业业务量增速环比持续提升,在经济下行背景下,快递行业逆周期属性凸显。快递的消费韧性源于上游电商,究其根本,是经济下行周期中消费者对价格的敏感性在增强,网购渠道下的高性价比产品价值凸显。

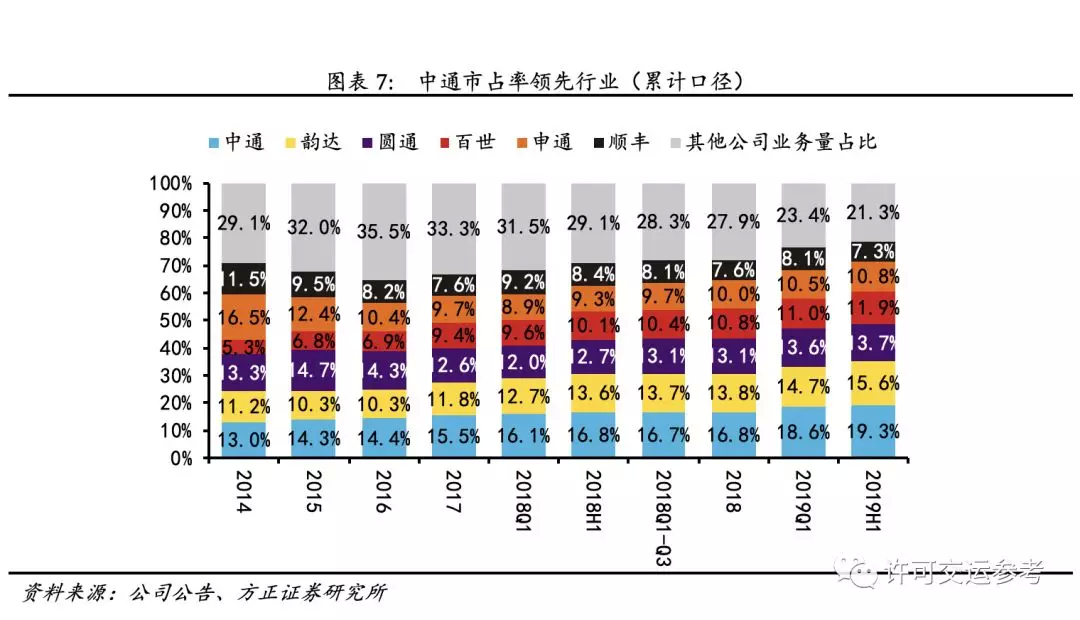

②行业超预期增长的背景下,龙头充分受益。在电商快递整体保持高增速的情况下,中通基本面最为优质,精细化管控能力行业领先,业务量增速保持在第一梯队,2019H1业务量增速44%,二季度单季市占率接近20%。

3. 持续加大投资,成本将持续下降

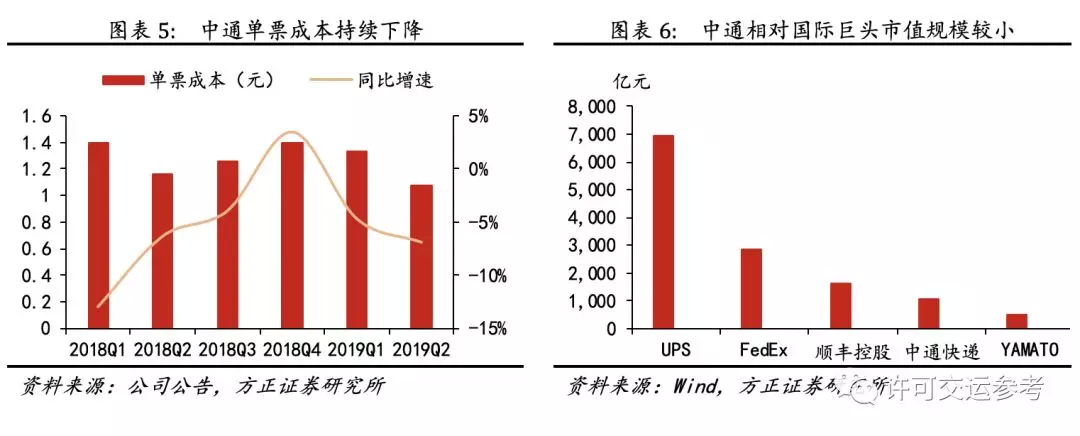

在价格战持续的背景下,成本控制是中国电商快递商业的竞争主题。经过市场检验,中转运输环节加大投资力度是降低成本的有效路径。在高效的降本增效策略下,二季度中通单票成本同比降低约7%:自有运力的投入使用及高规格甩挂车的投产,帮助单票运输成本同比下降9%,自有车辆从年初的4500辆提升到约4950辆,占比提升至85.3%,其中15-17米高运力挂车从年初2800辆提升至3150辆,较一季度末增加150辆;自动化设备的投入进一步控制单票中心操作成本,二季度中通自动化设备同比增加91套。大力度的降本投入收效显著且具备可持续性,预计未来三年中通成本仍处于下降通道。

4. 成长性、确定性兼备,快递行业大发展趋势下的精品标的

03 投资建议 | 2021年对应13倍PE,上调至“强烈推荐”评级

中性预期下,假设中通2019-2021年业务量增速44.6%、38%、33%,单票收入下滑12%、8%、6%,单票成本下降7.58%、5.68%、5.44%;

预计公司2019-2021年营业收入分别为226.41、288.90、359.26亿元,调整后净利润分别为50.29、59.76、75.92亿元, 对应PE为19.57、16.47、12.96倍。上调至“强烈推荐”评级。

风险提示

成本优化不及预期、恶性价格战爆发、快递业务量增速下滑

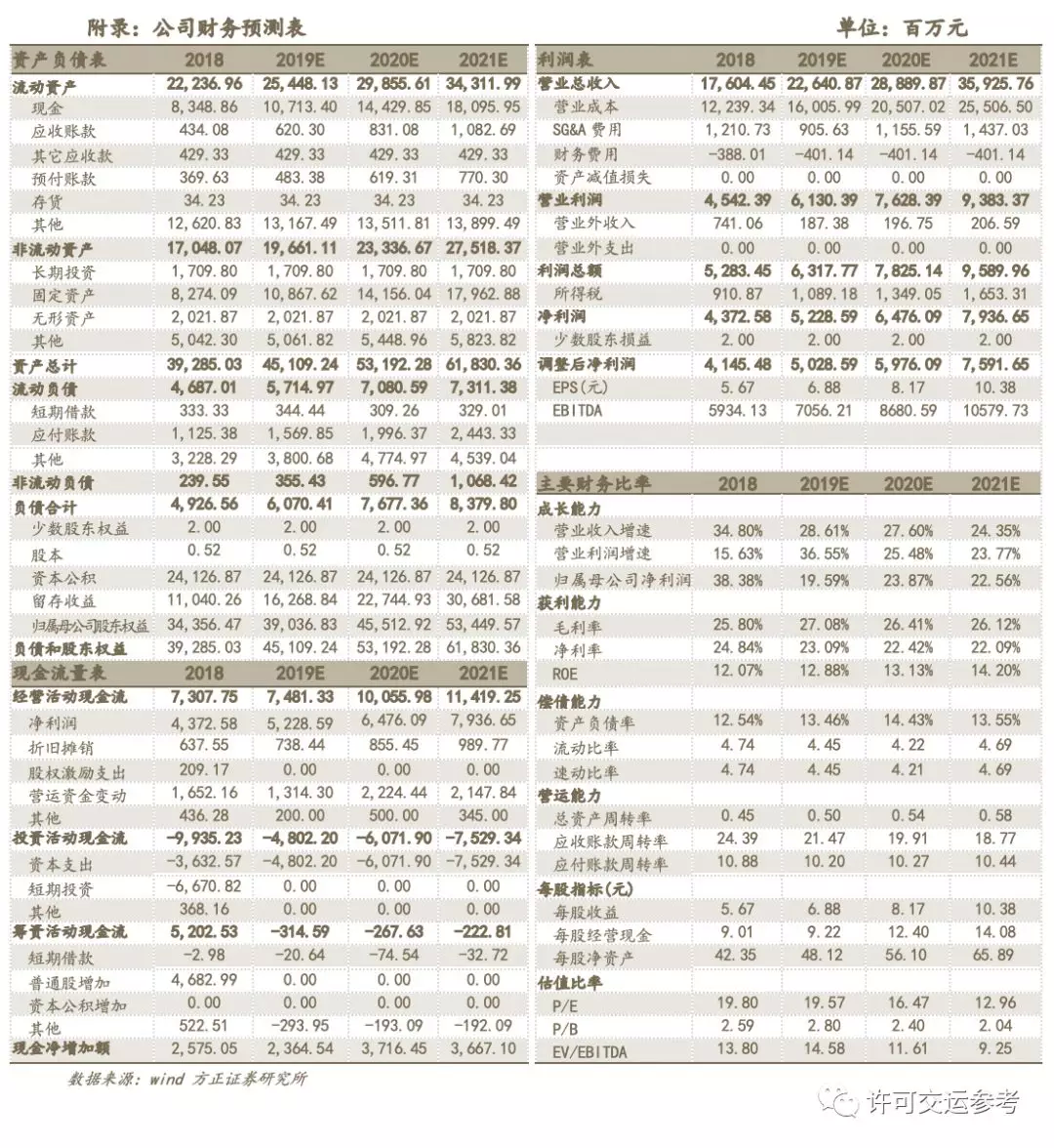

04 附录