本文选自“固收彬法”。

摘要

债券曲线倒挂一般代表着经济扩张周期的结束,我们从就业市场辅助判断,当前确实处于长周期的尾部,未来半年内美国经济陷入衰退的概率较高。

这次联储降息早于美债10年与2年曲线倒挂,确实显示了预防性的一面,但也恰恰是联储降息通道的开启。

从历史经验看,长周期末尾的债牛持续时间长、空间大,尽管这轮周期启动早,但美债下行仍有足够的时间和空间。

联储降息、美债下行,无疑将进一步打开国内货币政策操作空间;中美利差无论是长端还是短端都已经处于年内高位。在中国国债破3后,我们仍然看多利率,在全球经济周期下行的背景下,外围因素将持续利好债市。

2019年8月14日,10年美债利率快速下行,导致10年期与2年期倒挂。作为美债曲线的关键期限,这是2007年以来第一次。此外今年3月22日美债10年和3个月收益率倒挂,持续了5天,5月23日10年和3个月收益率再次倒挂,并持续至今。市场都很清楚,债券曲线变平往往意味着衰退和通缩预期,那么这次是否如此呢?

倒挂意味着衰退吗?

美债收益率倒挂之所以引起市场关注,就在于这一指标对于经济衰退的领先性[1]。2年期美债的数据从1976年开始统计,从那时起,每次10年与2年美债倒挂后确实都发生了经济衰退。但是时滞不同,曲线倒挂到衰退从10个月到33个月不等。

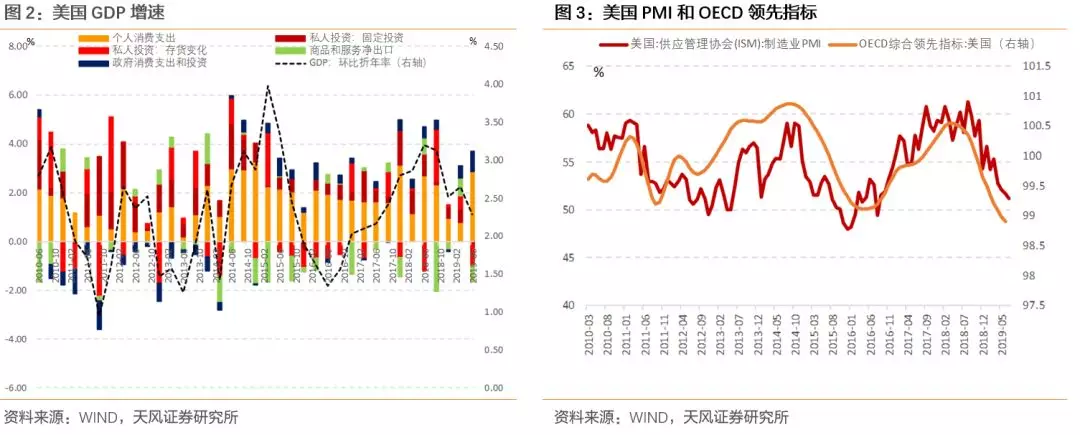

这次如何呢?按照NBER观察目前还没有到衰退的位置,但是从就业市场看,失业率回升以及首次申领救助人数上升也是领先衰退的一个精确指标。当前失业率、首次申领救助人数都处在历史的最低点,侧面反映当前情况确实处于长周期的尾部,未来衰退是大概率。

从经济数据和PMI数据来看,美国在去年3季度经济就已经步入下行通道中,只是消费支持,所以没有步入全面的下滑。何时会进入衰退?由于美国经济的支撑还是劳动力市场,因而可以密切关注首次申领失业救助人数以及失业率的拐点。预估在未来两个季度内可以看到GDP环比折年率转负,此外,还是按照曲线来外推,本轮10年与3个月利差倒挂领先10年与2年的倒挂,这在其他几轮周期中是没有出现的,如果按照10年与3个月倒挂领先衰退1年的历史经验,则衰退可能出现在2020年2季度左右。

[1]我们一般用NBER的指标判断衰退:“The NBER does not define a recession in terms of two consecutivequarters of decline in real GDP. Rather, a recession is a significant declinein economic activity spread across the economy, lasting more than a few months,normally visible in real GDP, real income, employment, industrial production,and wholesale-retail sales. ”

美债曲线倒挂后美联储会如何行动?

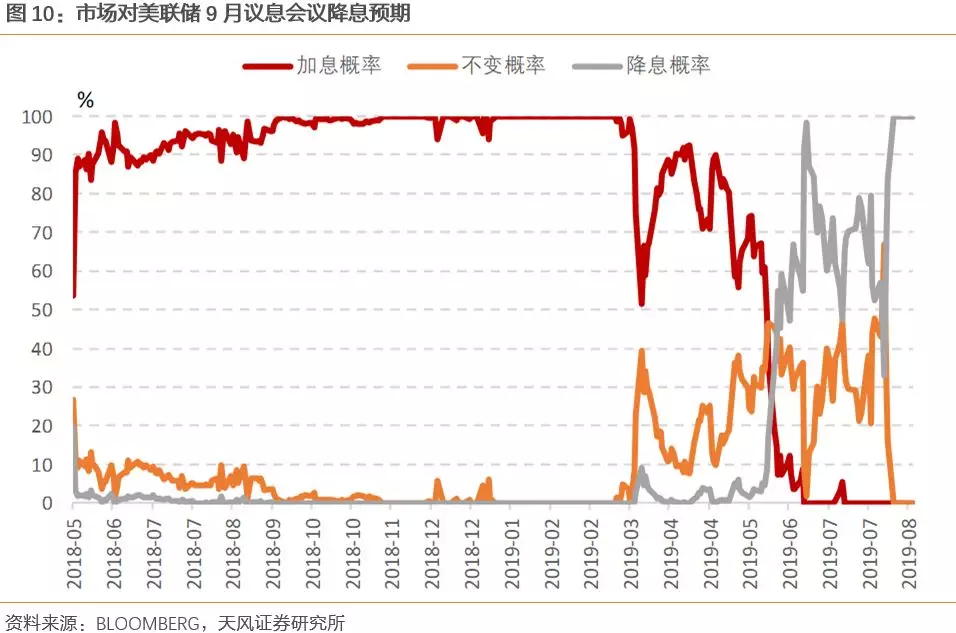

在7月的议息会议上,美联储虽然做出了降息决定,但在随后的议息会议上鲍威尔发言依然谨慎,指出当前正处于mid-cycle,未来可能继续降息、不变、或加息。市场就会疑惑,联储是否进入降息周期中?

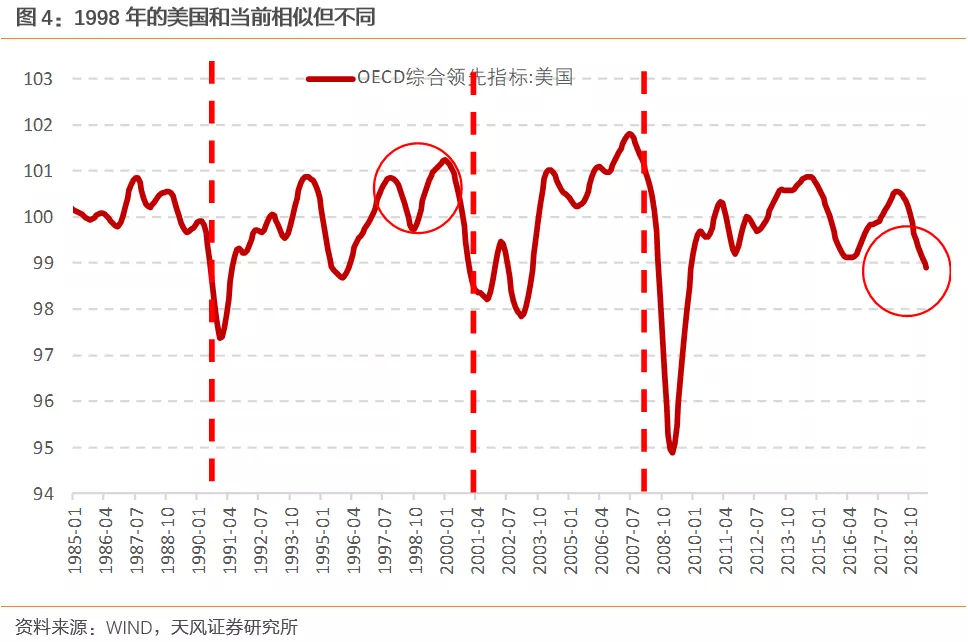

历史上,美债曲线倒挂后联储往往就进入降息周期,从倒挂到降息最短的一次是1998年,滞后112天,随后降息3次,也是历史上曲线倒挂后降息次数最少的一轮。

这次降息主要是东南亚金融危机在1998年引发俄罗斯危机和LTCM公司破产,格林斯潘在国会作证时指出,FOMC调低联邦基金利率是为了阻止市场出逃:“良好的经济环境,会促使投资者承担更多风险,并将资产价格推高到不可持续的水平……亚洲危机,特别是俄罗斯在1998年8月的汇率贬值和债务延期,让投资者猛然惊醒。在最后几周内,美国金融市场几近冻结,风险溢价飙升,在一段时间里,即便是投资级别的债券也乏人问津。对此美联储只能降息以应对,先后三次调低联邦基金利率,累计幅度为75个基点。”

1998年的这次倒挂没有立即跟随衰退,随后的降息也确实是预防性降息。

本轮美联储降息行为,是1976年以来首次领先于10年与2年美债倒挂,从历史上看美联储的行动是最快的。

倒挂本身只是现象,关键还在于联储自身怎么看待这个问题以及深层次的货币政策逻辑:

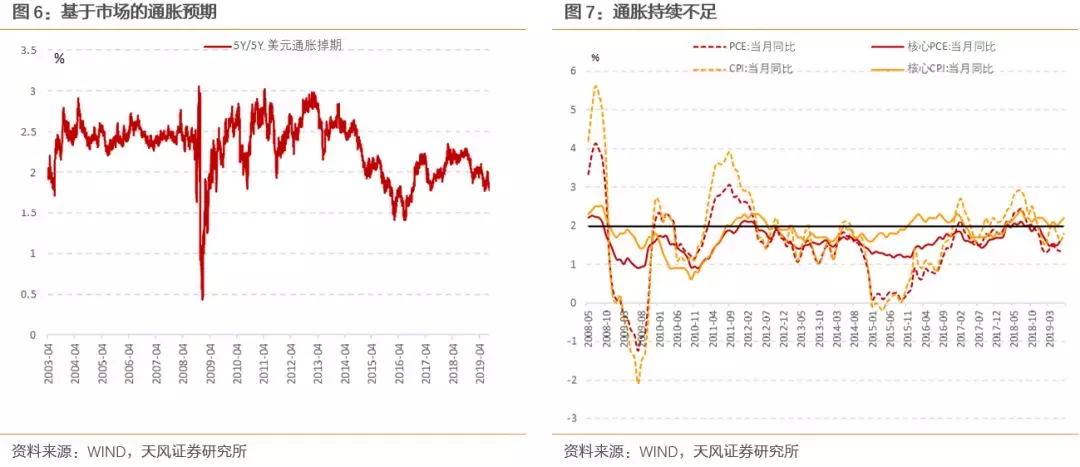

美联储货币政策的直接目标是就业和通胀,在现阶段关键在于稳定通胀预期。

现阶段,我们可以很明显的看到美国通胀预期在历史低位,主要通胀指标也在相对低位。

除此之外,金融市场的压力状态也对美联储货币政策形成影响,尤其是利差倒挂后金融市场预期的自我实现进一步加剧了降息压力。

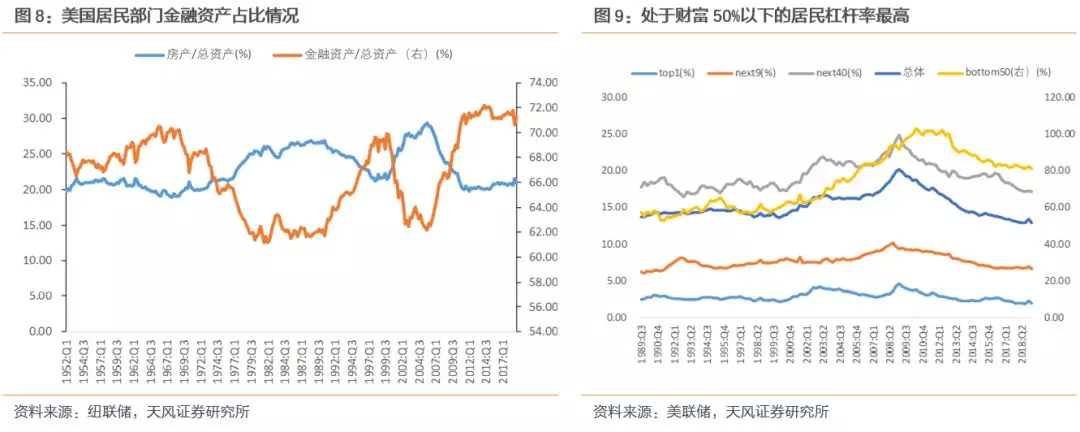

我们在此前报告中明确,驱动本轮联储降息的深层次问题是居民杠杆。次贷危机后,居民资产负债表发生了明显变化:危机前,住房价格对居民资产负债表的结构与波动起核心作用。危机后,金融资产价格对居民资产负债表的结构与波动起核心作用。当前,居民资产以金融资产为主;居民负债增长缓慢,但消费信贷增长较快。

资产负债表的变化,使得金融资产对居民消费的波动影响更大。金融市场状况改善或恶化对居民消费的影响在增强。如果金融市场出现恶化,金融资产可能产生“住房杠杆”相似的作用,导致居民被动“加杠杆”,资产负债表恶化,金融资产的“财富效应”使得居民支出迅速下降,最终可能导致经济恶化。

而金融资产的重要组成是权益市场,美国股市依赖回购,而回购又需要低利率环境。从这个逻辑角度,可以较为清晰得看到联储预防性降息的动机和缘由。那么如果照此外推,联储应该不会只有一次降息,所以美联储已经进入了降息通道中。9月再降息一次概率较高,9月之外,到明年二季度前预估还有至少一次降息操作。

倒挂后市场如何变化?

倒挂后美股表现如何?

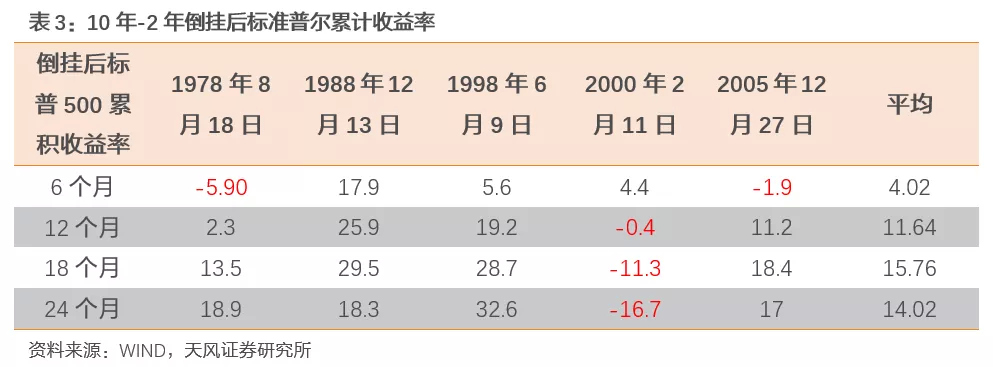

从历史规律看美债曲线倒挂后两年内标普500有较多情况下是正收益,年初以来10年与3月倒挂后的股市创新高,也是类似现象。其逻辑是曲线倒挂后,衰退一般要2年之后才会发生,这个时候企业盈利依然相对稳定,而降息以及降息预期推动PE增长,从而继续推高美股。

本轮会如何呢?还是要结合美国经济本身来观察,在2018年10月美股暴跌后,美联储货币政策转向,鲍威尔释放出宽松信号,美股又迎来一波上涨,并创造新高,当前市场可能存在对降息预期的提前消化。

除滞涨时期,倒挂后美债的表现方向是比较确定的,影响节奏的地方在于美联储的行动。

1978年和1980年的倒挂,在美联储开启降息前,美债是跟随通胀上升的,降息后美债跟随下降,但由于通胀整体较高,美债利率也没有明显下降;

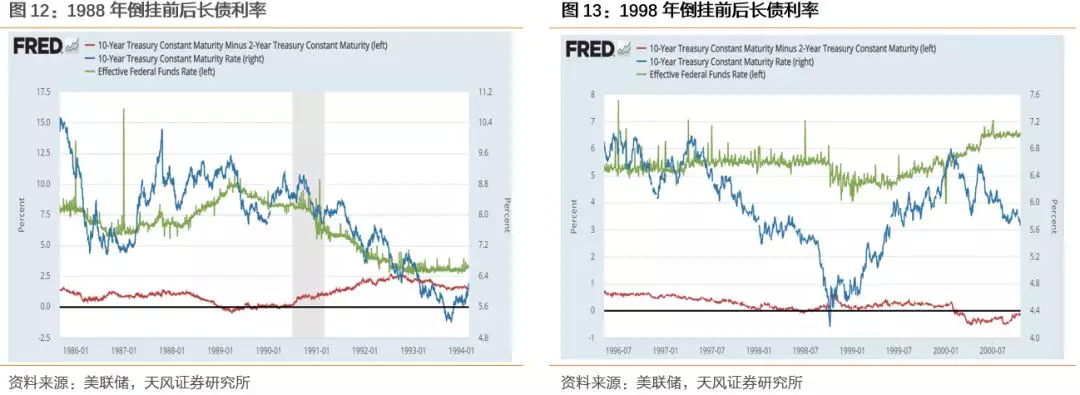

1988年12月倒挂,随后美债从9.20%上升约20个BP,在1989年3月到9.40%左右的高点,长债开始下行,同年6月开启降息周期,这轮长债利率一直跟随短端,最低到1993年10月的5.30%左右。这轮牛市持续4年,幅度在400BP左右。

1998年由于倒挂后并没有跟随衰退,因而长端利率仅仅跟随3次预防降息小幅下降。从6月的5.60%左右下降至12月4.60%左右,随后反弹。

2000年和2006年是结束加息周期进入货币政策观察期,联邦基金利率保持不变。2000年的观察期为7个月,2006年开启的观察期为15个月。

2000年倒挂后长债开始下行,从2000年2月6.60%左右下降至2003年6月3.30%左右,共有330个BP左右的空间,持续3年左右;

2006年倒挂后,由于暂时没有加息,长债利率开始受到短端制约,基本走平,直到危机发生后开始下行,从2007年6月的5.20%下降至2012年7月的1.40%左右,共有380个BP左右的空间,持续5年左右的时间。

如果用10年-2年倒挂作为时间节点,将本轮和以往周期比较,长债收益率下的比较早,也比较快:在2018年11月已经确认高点,从高点至今也已经下降了150个BP左右。

小结

总结来看,美国期限利差倒挂一般代表着经济扩张周期的结束,但衰退开始的时间并不确定;我们从就业市场辅助判断,当前确实处于长周期的尾部,未来半年内美国经济陷入衰退的概率较高。

这次联储降息早于美债10年与2年曲线倒挂,确实显示了预防性的一面,但也恰恰是联储降息通道的开启。

从历史经验看,长周期末尾的债牛持续时间长、空间大,尽管这轮周期启动早,但美债下行仍有足够的时间和空间。

联储降息、美债下行,无疑将进一步打开货币政策操作空间;中美利差无论是长端还是短端都已经处于年内高位。在中国国债破3后,我们仍然看多利率,在全球经济周期下行的背景下,外围因素将持续利好债市。

风险提示