本文选自“熊园观察”。

事件

8月14日,美国10年期和2年期国债收益率盘中倒挂,市场对美国经济陷入衰退的担忧升温,VIX恐慌指数快速上升,美股大跌、黄金续涨。

核心结论

美债期限利差倒挂,通常反映市场对美国经济前景的担忧,但期限利差是市场预期的结果,并非引发经济衰退的原因。本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受某些外部不确定因素影响。历史上10Y-2Y美债收益率倒挂后,美国经济都随之衰退:最快1年后、最慢3年后、平均2年后;按此经验规律,当前倒挂并不能判定美国经济短期就会陷入衰退,但中长期几成定局。历史上10Y-2Y美债收益率倒挂后,大类资产怎么走:美元指数表现无一致性规律,10Y美债收益率多数上行,标普500指数多数上涨,黄金价格走势无一致性规律,原油价格多数上涨。

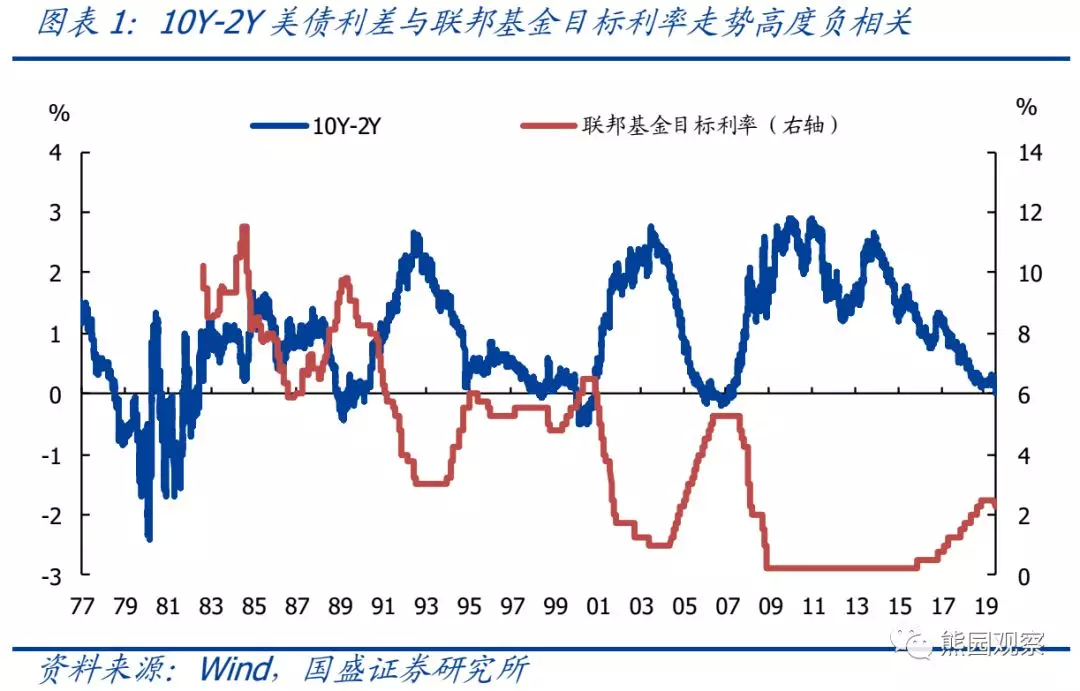

1.美债期限利差倒挂,通常反映市场对美国经济前景的担忧(图1)。短端美债收益率通常受货币政策影响更大,利率弹性较小;长端美债收益率与经济表现相关度更大,利率弹性也更大。因此美债期限利差走势通常反映市场对未来经济的预期,当期限利差倒挂也表明投资者对美国经济前景较为悲观。换言之,期限利差是市场预期的结果,并非引发经济衰退的原因。

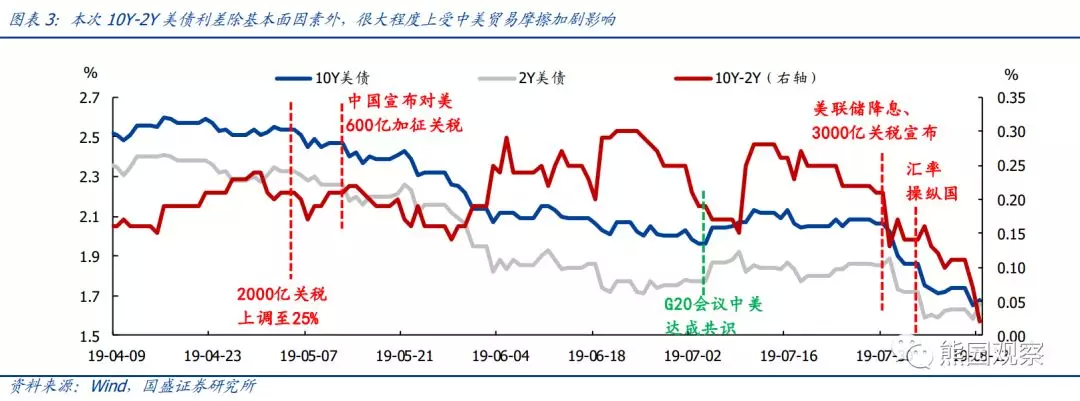

2.本次10Y-2Y美债收益率倒挂,除基本面因素外,很大程度上受外部不确定因素升级影响(图2、图3)。历史经验显示,美联储实施紧缩货币政策时期,以及美国经济进入周期尾端后,美债期限利差趋于持续收窄。但过去几个月以来,10Y美债收益率快速下行的拐点往往发生在外部不确定因素加剧的时点,期限利差也随之快速收窄。因此,本次10Y-2Y美债利差倒挂,很大程度上是受某些因素引发避险情绪升温的影响,并不完全是经济基本面变化所致。

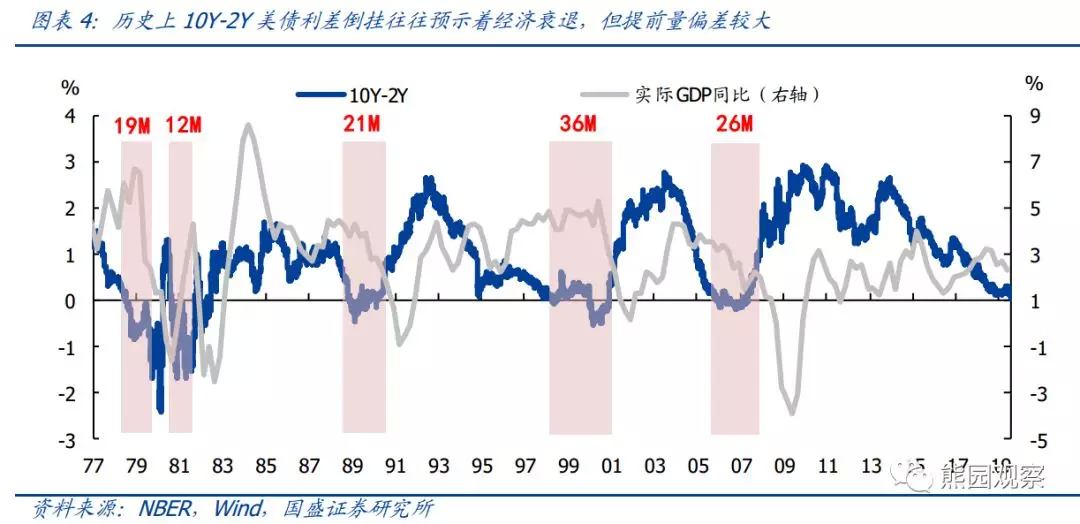

3.历史上10Y-2Y美债收益率倒挂后,美国经济都随之衰退:最快1年后、最慢3年后、平均2年后(图4、图5)。据美国国家经济研究局(NBER)界定,1978年至今,美国共经历5轮衰退期,历次衰退之前10Y-2Y美债收益率均出现了倒挂:从倒挂提前的时间来看,最快提前12个月,最慢提前36个月,平均提前22个月。按此经验规律,当前10Y-2Y美债利差倒挂,并不能判定美国经济短期就会陷入衰退,但中长期几成定局。

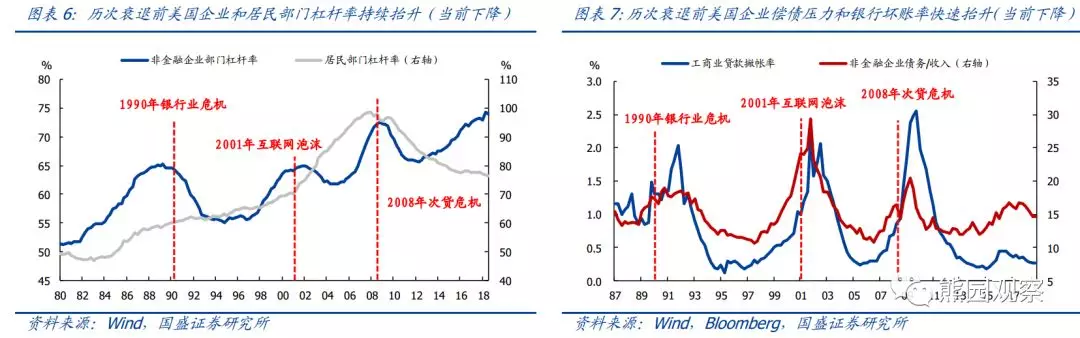

4.重申前期观点:美国经济短期内陷入衰退的可能性较低(图6、图7)。前期报告《美国一季度GDP超预期的表与里》我们指出:历次美国衰退的根本原因,都是企业或居民部门大规模债务违约引发的金融体系崩溃。当前,美国居民部门债务压力较轻,企业部门债务压力偏高但尚可承受,同时金融体系抗风险能力显著增强,因此美国经济短期内陷入衰退的可能性较小。

5.历史上10Y-2Y美债收益率倒挂后,大类资产怎么走(图8):美元指数表现无一致性规律,10Y美债收益率多数上行,标普500指数多数上涨,黄金价格走势无一致性规律,原油价格多数上涨。

此外,在前期报告《美联储十年来首次降息,更像历史上哪轮?》中我们指出:今年7月美联储启动10年首次降息,与1989年美联储降息的宏观背景高度一致。参考1989年的经验规律,再结合当前具体情况,我们对本轮美联储降息后大类资产表现的判断如下:美元短期仍有韧性,不宜过早看空,但中长期趋于下跌;美股短期有望维持上涨,中长期趋于持续回调;美债收益率可能在较长时期内维持下行趋势;黄金短期大概率震荡,中长期趋于上涨;原油短期有望小幅走高,中期取决于OPEC减产力度,长期大概率下跌。

风险提示:美国经济表现超预期