本文选自“刘章明消费产业研究”。

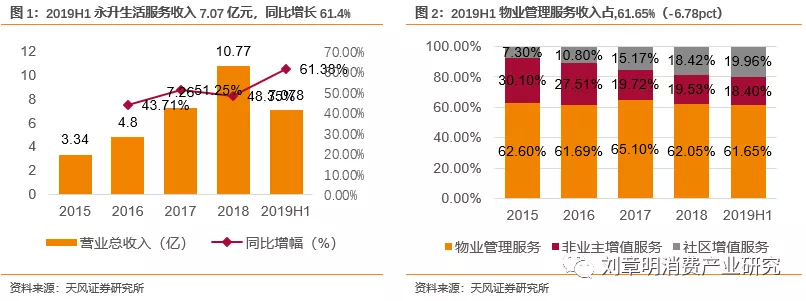

2019H1永升生活服务集团(01995)收入7.07亿元,同比增长61.4%,8月14日,公司公告半年报,收入7.07亿元,同比增长61.4%,

其中,物业管理服务收入4.36亿元,占比61.65%(同比-6.78pct),同比增长45.38%;非业主增值服务收入1.30亿元,占比18.40%(-0.88pct),同比增长54.02%;社区增值服务1.41亿元,占比19.96%(+7.66pct),同比增长162.9%。

具体来看:

物业管理

物业管理服务主要针对业主、住户和物业开发商,包括清洁、安保、园林及保修服务。物业管理组合包含住宅和非住宅物业,其中非住宅物业包括办公大楼、商场、展览中心、工业园区、医院和学校等。

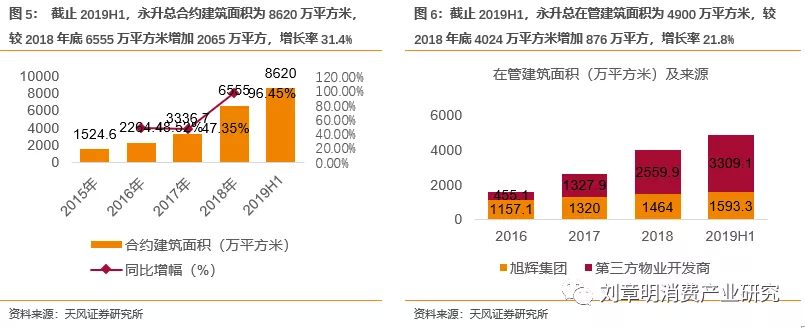

永升生活服务集团秉承快速扩张管理面积的战略目标,致力于实现合约面积和在管面积的增长。截至2019H1,集团合约建筑面积约8620万平米(较2018年底增长31.4%),合约项目459个(较2018年底增长20.8%);在管建筑面积4902万平方米(较2018年底增长21.8%),在管项目286个(较2018年底增长10.9%)。该增长主要得益于(i)大股东旭辉集团(00884)的业绩快速增长和业务支持;(ii)集团多元化向公开市场发展,向独立市场拓展以获取市场份额。截至19H1永升生活服务在管建筑面积中1593.3万平米(占比32.50%)来自旭辉集团;3309.1万平米(占比67.5%)来自第三方物业开发商。

永升向第三方市场拓展的主要措施有:(i)积极参与区域性地产开发商的项目投标,力求得到一手项目的管理权:2019上半年从新加坡开发商吉宝置业获取无锡吉宝季景铭邸;(ii)主动参与业主委员会更换原有物业管理公司时举办的招标以获取二手项目的管理权:2019年上半年通过公开竞标获得上海美岸栖庭、武汉天成美雅等优质项目;(iii)力求与一些优质的地产开发商达成战略合作关系从而可以优先获得物业管理权:已经成功与苏高新集团,德州市交通运输投资发展集团等多家开发企业或投资集团达成战略合作关系,2019上半年签约如苏高新集团开发的苏州天都大厦等优质项目。

截止2019H1,在管建筑面积按地区划分,东部地区3247.8万平米(占比66.25%);北部地区593.9万平米(占比12.11%),中南地区590.5万平米(占比12.05%),西部地区357.4万平米(占比7.29%),东北地区112.8万平米(占比2.30%)。

永升致力于发展多元化的业态,住宅物业为主要业态,截至19H1永升生活服务在管建筑面积中4106.5万平米(占比87.77%)来自住宅物业;795.9万平米(占比16.23%)来自非住宅物业。永升正努力涵盖其他类型物业。永升已签约管理工业园区、医院、工厂、展览中心等物业。在不同业态和不同城市都有标杆性项目,比如上海恒基旭辉中心、北京旭辉空港中心、武汉旭辉大厦、天都商业大厦、邵阳体育中心、昕月溪商业广场等。

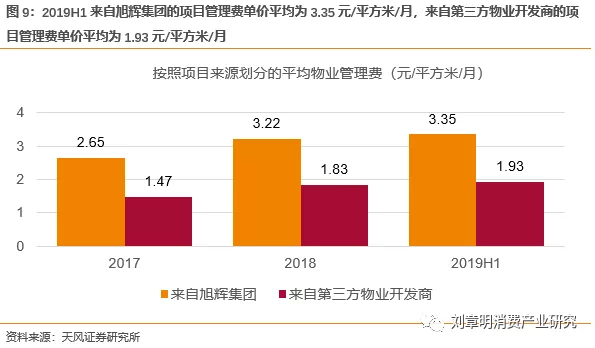

2019H1永升的物业管理费单价稳定提升,主要源于对服务品质有较高要求,通过不断优化服务项目,新接管项目和部分在管项目的收费标准均提升。2019H1来自旭辉集团的项目管理费单价平均为3.35元/平方米/月,来自第三方物业开发商的项目管理费单价平均为1.93元/平方米/月。

非业主增值服务

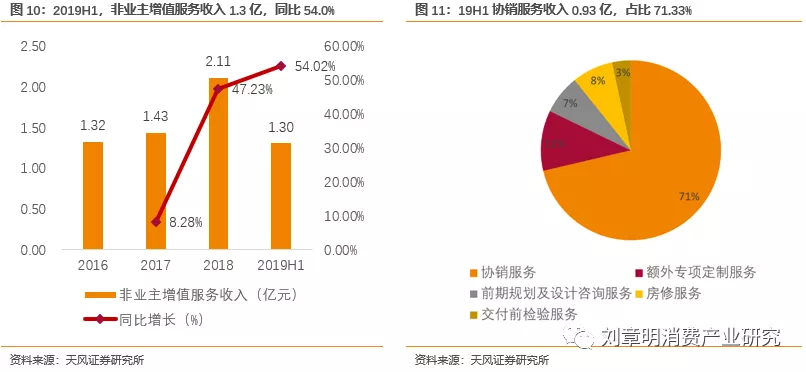

2019H1收入1.30亿元,同比增加 54.0%。主要是由于旭辉集团和合作开发商地产开发的项目大量增加,对协销、交付前检验等服务的需求增长所致,非业主的增值服务收入在总收入中的占比达到 18.4%。

将物业管理的专业服务向地产开发的前端延展,该等非业主大部分为物业开发商,向非业主提供包括以展示单元管理为主的协销服务、额外专项定制服务、前期规划及设计咨询服务、房修服务、交付前检验服务,具体来看:

协销服务收入0.93亿,占比(非业主增值服务)71.33%,同比增长72.19%;

额外专项定制服务收入0.14亿,占比10.86%,同比增长10.02%;

前期规划及设计咨询服务收入0.09亿,占比7.08%,同比增长16.35%;

房修服务收入0.1亿,占比7.37%,同比增长29.16%;

交付前检验服务收入0.04亿,占比3.36%,同比增长82.72%。

社区增值服务

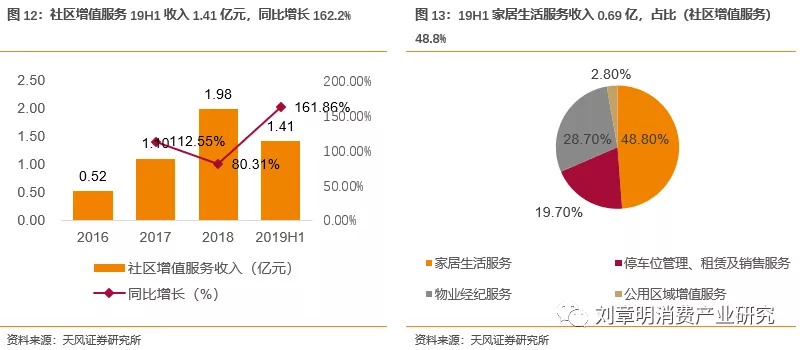

19H1收入1.41亿元,同比增长162.2%,主要是由于在管面积的规模扩大,服务使用者数量大幅增长以及多样化产品的渗透率不断提升所致。

基于社区场景和服务业主的需求研究,通过多年探索公司构建了完整的永升UP生活增值服务体系,包括“旭惠团”、“邻聚游”、“旭惠美家”及“租售中心”等子品牌,开发适合社区业主的增值服务产品,来推动增值服务收入的增加,2019年上半年来自于社区增值服务的收入在总收入的占比达到20.0%。

2018年年底成立专项面对社区大项维修、社区硬体整改服务的上海晟匡建筑有限公司,凭借专业的服务能力和问题解决能力获得市场认可,2019年上半年开始为我们贡献收入。

目前社区增值服务包含家居生活服务、停车位管理&租赁及销售服务、物业经纪服务及公用区域增值服务四大类,具体来看:

家居生活服务收入0.69亿元,占比(社区增值服务)48.8%,同比增长184.43%;

停车位管理&租赁及销售服务收入0.28亿元,占比19.7%,同比增长158.35%

物业经纪服务收入0.41亿元,占比28.7%,同比增加212.1%

公用区域增值服务收入0.04亿,占比2.8%,同比减少33.63%。

FY19H1销售成本4.97亿元,同比增长59.3%,主要由于业务规模扩大造成多种成本上升所致。销售成本增长率低于收入增长率,主要是因为毛利率较高的社区增值服务的快速增长所致。公司将持续投资智慧营运及施行有效的成本控制措施,以提高营运效率。

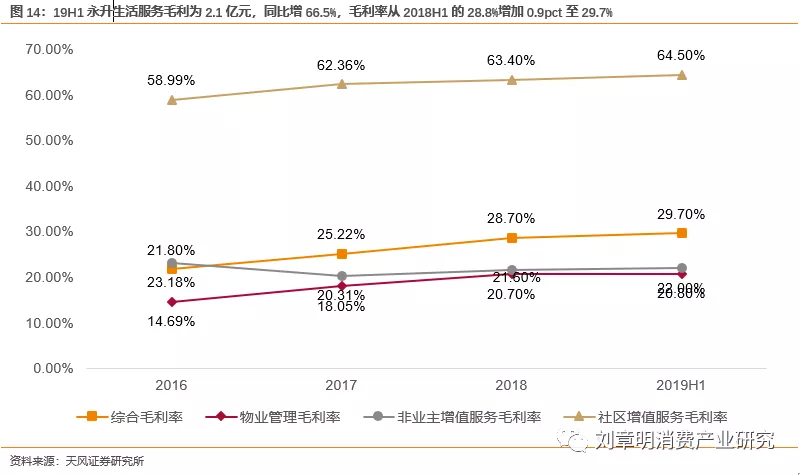

19H1永升生活服务毛利为2.1亿元,同比增66.5%,毛利率从2018H1的28.8%增加0.9pct至29.7%。

其中物业管理服务毛利率20.8%(18H1为23.7%),同比减少2.9pct,主要是由于对服务质素的投资增加以提高客户满意度所致。随着管理规模扩大,永辉生活服务已推进智慧社区建设及管理系统标准化,为业主带来更佳体验。

非业主增值服务毛利率为22.0%(18H1为22.7%),同比减少0.7pct,主要是由于毛利率相对较高的前期规划及设计咨询服务收入占比有所减少所致。

社区增值服务毛利率64.5%,(18H1为66.9%),同比减少2.4pct,主要是由于永升生活服务新引入社区建设及维修项目业务,并于初期取得相对较高开支。

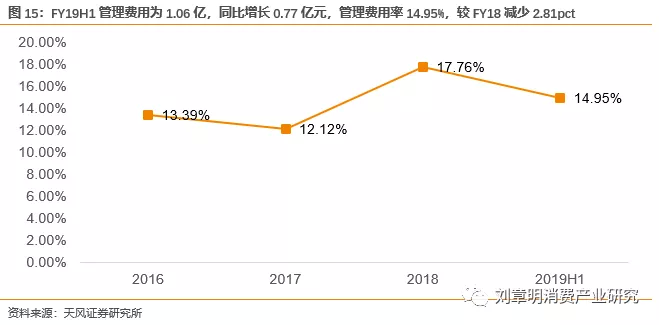

FY19H1管理费用为1.06亿,同比增长0.77亿元,管理费用率14.95%,较FY18减少2.81pct,主要由于人事投资及减值亏损增加以及业务往来增长所致。

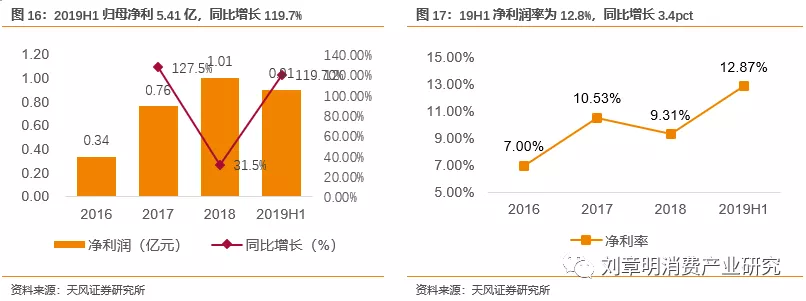

19H1永升生活服务净利润为0.91亿元,同比增长119.7%,净利率为12.87%,同比增长3.4pct。

此外,截至19H1永升生活服务现金及现金等价物(人民币)为11.01亿元,较18年底的11.6亿元小幅减少;经营现金流为1.22亿元。

永升生活服务计划增加在管物业的数量及建筑面积。进一步扩大及优化专业营销团队以从战略上评估及参与投标、通过投标及竞标获取更多的物业管理委任并实现品质提升。拟在人口密度及消费能力较高的战略地区加强业务。通过充分利用已建立的市场地位,进一步扩大所经营城市的市场份额。

除继续巩固在现有市场的地位外,将寻求旭辉集团扩大业务覆盖范围所带来的新商机。通过与物业开发商建立战略联盟以求渗透到具有发展潜力的新市场。将利用品牌形象与房地产开发公司广泛战略合作,为彼等之项目提供物业管理服务。

此外,通过管理更多的非住宅物业(如医院、展览中心及工业园区)抓住服务社会化的顺风机遇,使在管物业组合多样化。通过该战略,公司旨在未来五年将地理覆盖范围扩展到至少100个城市。

持续多样化公司提供的服务。公司计划通过增强公司的规划及设计服务、项目品质监督、房屋检验、协销服务及房修服务的能力进一步多样化公司对非业主的增值服务。公司向物业开发商提供增值服务时,将加强对物业开发、销售及管理的全部产业链的覆盖,实现垂直行业拓展,并获得更多机会以获得物业管理项目。为本地物业管理公司提供咨询服务,以拓宽公司的业务并提升品牌知名度。

投资技术及智慧运营。投资于技术及智慧运营以提升公司的品质及运营效率。进一步投资升级内部管理系统。公司拟优化内部企业资源规划资讯系统、办公室自动化办公系统、财务系统、人力资源系统及合约管理系统。公司将建立大数据资讯共用平台,包括如客户关系管理云、物业管理云、帐单管理云及停车场云等管理工具,以展开业主、雇员及业务伙伴间的资讯互联。公司计划建立集中指挥中心以远端监控运营、开展资料分析、减少中间物流及提升管理精确度及效率。继续提升公司标准化、集中化、数位化及自动化水准以确保始终如一地提供优质服务,并减少人为错误及控制运营成本。

近期,公司公告,拟以人民币4.62亿元收购青岛雅园物业管理公司55%股权。2018年6月18日,永升生活服务集团及其全资附属公司上海永升物业管理公司作为买方与青岛雅园的八大股东订约,永升生活服务将以4.62亿元收购青岛雅园55%的股权。

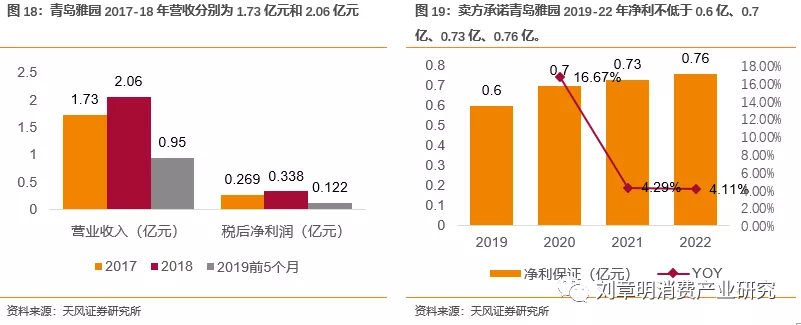

第一期支付2.2亿元,在第一期买方将在一定条件达成后支付卖方2.2亿元;第二期买方将在一定条件达成后支付卖方2.42亿元。卖方承诺青岛雅园2019-22年净利不低于0.6亿、0.7亿、0.73亿、0.76亿。

青岛雅园主要从事中高端商业物业管理服务,具体包括公用停车场管理、物业管理及出租服务,在相关领域积累近20年的经验,打造了一定的商业物业服务的品牌口碑。青岛雅园在中国拥有8个分公司(其中苏州雅园为青岛雅园的全资附属公司,其主要从事物业管理服务)。

截止2019年6月30日,青岛雅园的在管建筑面积已经达到185万平方米,集中于中国青岛、沈阳、南京、苏州、上海、潍坊和南昌。

青岛雅园2017和2018年实现营收分别为1.73亿元和2.06亿元,截止2019年前5个月营收为0.95亿元;2017、2018年实现税后净利0.269亿元和0.338亿元,截止2019年前5个月税后净利为0.122亿元。

本次收购可拓宽服务范围、优化业务结构。永升生活服务的致力于多元化业务布局,发展增值服务,本次收购的目标集团的主要收益来自商业物业管理,可提升永升生活服务集团为商业物业提供的增值服务,增强其在商办物业市场的竞争力。

拓宽地理范围,提升品牌知名度。目标集团青岛雅园的主要项目位于青岛、南京、上海、沈阳、潍坊、南京、苏州等一二线城市,这些地区都是永升生活服务集团的主要发展区域,利于永升在当地的深入化业务发展。并且青岛雅园的全部项目均为具有优质管理质量的高端物业管理项目,收购能使永升的业务范畴更加多元化且有助于积累商办物业的专业经验,利于提高品牌知名度。

提升经营业绩,优化管理运营效率。截止2018年12月31日,目标集团青岛雅园在管建筑面积140万平方米,2019年初青岛雅园引入三个新的管理项目,新增在管建筑面积450万平方米,截止2019年6月30日期在管建筑面积已达185万平方米。预期青岛雅园的收益将持续增长,本次收购将为永升生活服务提高收益和利润。并且青岛雅园在商办物业方面的专业管理经验能为永升提升管理运营效率。

维持盈利预测,给予买入评级。公司为一家于中国享有良好声誉并快速成长的物业管理服务商。2019年5月荣获中指院颁发的「2019中国物业服务百强企业」称号,且行业综合实力排名较2018年提升6位至第14位。截至2019年6月30日,为中国63座城市提供物业管理服务及增值服务,签约建筑面积约为0.86亿平方米,其中在管理总建筑面积约为0.49亿平方米,为逾22.8万个家庭提供服务。我们的业务涵盖多种物业形态,包括住宅物业及非住宅物业(如办公大楼、商场、学校及政府楼宇),及其他专项优质的定制服务。我们预计永升生活服务净利润2019年为1.9亿人民币、2020年为3.1亿、2021年4.1亿;PE分别为26x、16x、12x。