本文选自“莲花山士丹利金融研究”。

寿险业务新单短期承压期已过

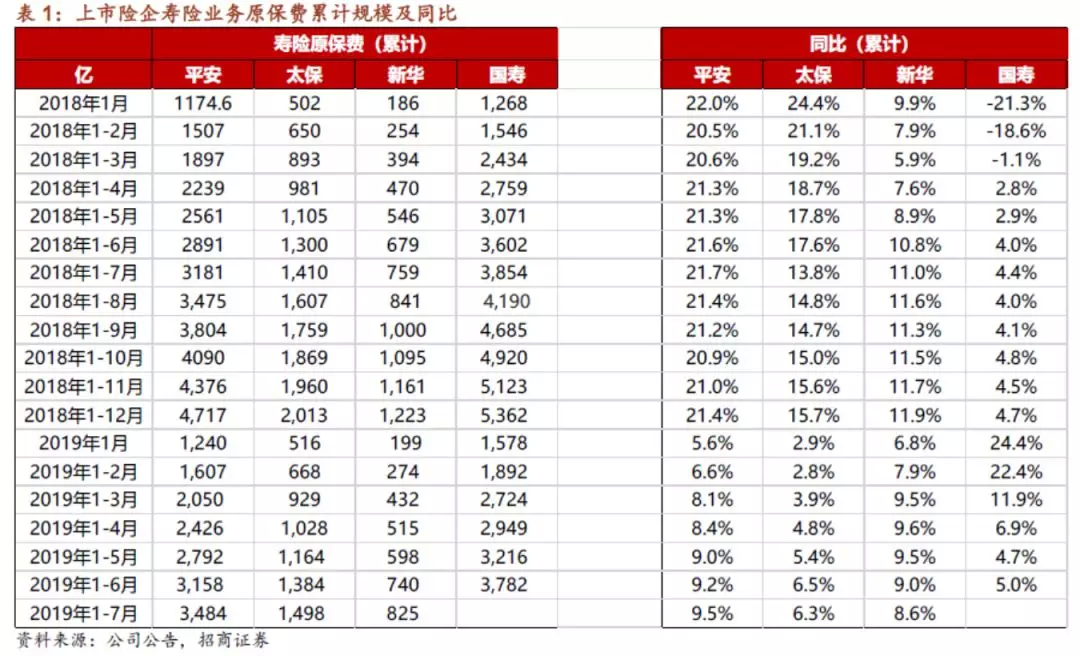

(1)寿险业务原保费方面,1-7月平安(02318)、新华(01336)、太保(02601)累计原保费依次为3484亿、825亿、1498亿,累计同比增速依次为9.5%(前值为9.2%)、8.6%(前值为9%)、6.3%(前值为6.5%);7月单月来看平安、新华、太保当月原保费依次为327亿、85亿、114亿,单月同比增速依次为12.6%(前值为10.9%)、5.2%(前值为7.1%)、4.4%(前值为12.5%)。(2)新单方面,平安寿险及健康险1-7月个人新单保费为944亿,同比增速-7%(前值为-9%),降幅持续收窄,7月单月新单保费为98亿,同比增长4%(前值为-4%),随着时间的进展累计新单的缺口将不断收窄。在续期拉动模式下,上市险企整体原保费收入将保持稳健增长态势。各公司代理人数量的稳定、新产品的不断推出、修改基本法等措施多管齐下, 7月份单月新单增速预计好于二季度,后续负债端有望逐步修复缺口。

财险业务保费增速企稳但后续承压

1-7月平安、太保财险业务累计保费收入依次为1510亿、784亿,累计同比增速依次为9%(前值为10%)、12%(前值为12%),相较年初高点回落明显且增速平稳维持在10%左右;7月单月来看,平安、太保财险业务当月原保费依次为205亿、98亿,单月同比增速依次为4%(前值为13%)、11%(前值为17%)。从中国平安披露的财险业务分险种保费收入来看,主要是非机动车辆保险(车险和意健险之外)的增速从1月份的高点回落明显所致,车险保费增速持续低于10%,公司保证保险保费预计由于普惠业务和陆金所P2P业务的回落亦有所拉低。后续若随着三次商车费改在更多地区的进一步推进,车均保费有进一步下降压力,上市险企预计均将加大对非车险业务的拓展以推动整体财险业务保费的稳定增长。

所得税政策预期兑现,后续费用投入和政策逐步落地,有望逐步改善负债端悲观预期

财政部积极相应国家减减税降费号召,税率的降低和一次性影响均为保险公司带来超预期利润。据各家公司的2019年中期业绩快报得知,国寿(02628)、太保、新华、人保2019年中报归母净利润增速分别为115%~135%、96%、80%、40%~60%,扣非后归母净利润增速别分别为85%~105%、38%、45%、10%~30%,非经常性损益均为2018年按新税收政策计算多缴纳的税额一次性的返还。往后看,在当前产品销售承压的背景下,减税增厚的利润有利于增强保险公司“弹药库”实力,有望投入更多的资源完成全年销售目标,如费用、方案、新产品等。目前银保监会正在着手修订重疾险的定义,预计未来长期保障类产品在价值率保持稳定的背景下可适当下调保费(责任减少),对于保障类产品的销售和大型保险公司产品竞争力的提升均有较大的利好。

投资建议

保险行业减税政策显著拔高上市险企半年报利润增速,权益市场同比改善推动扣非业绩保持较高增速。在高业绩的背景下,我们预计半年报NBV及EV增长也将好于去年。由于负债端二季度新单保费表现相对疲软(其实也有基数原因),市场目前对负债端新单后续表现预期较为悲观,三季度往后各公司的战略将有所分化,其中中国平安由于积极采取了新产品投放、业务推动方案等有效措施,预计后续新单环比改善可期,中国人寿三季度将聚焦于内部管理但全年视角看新单增速预计仍将为同业最佳,中国太保亦推出了新产品预计下半年随着公司中高层领导确定后在业务推动方面将会发力,负债端有望柳暗花明。资产端长短利率已处于较低位置,同时考虑权益市场的潜在改善情况和利率的长周期波动,利率最多对保险股价产品扰动,不改变估值中枢稳定和估值切换,考虑到保险EV每年15%-20%的稳定以及确定增长,我们建议投资者继续坚定配置保险板块,个股推荐:中国平安、中国人寿、中国太保、新华保险。

风险提示:新单保费不达预期,股市回暖不及预期,国债利率下行。