本文来自“大金融研究”。

本期投资提示

事件:银保监会正式下发《保险资产负债管理监管暂行办法》(该文为新规,2017年12月曾发布过征求意见稿)。新规包括总则、保险公司资产负债管理、监管评估、监管措施、附则五章内容,其目标与依据是进一步防范行业资产负债错配风险(主要包括期限结构、成本收益、现金流和偿付能力充足率),加强资产负债管理监管,提升险企资负管理能力。

建立顶层部门,强化问责,从宏观调控防止资产负债错配。新规明确保险公司应当建立健全资产负债管理组织体系,在董事会下设立资产负债管理委员会,在高级管理层下设立资产负债管理执行委员会,明确各部门职责。并成立或指定资产负债管理工作的牵头部门,作为资产负债管理执行委员会秘书处,董事会承担最终责任。

分三类实施差别化监管,扶优限劣思路不变。新规由征求意见稿的综合评级(ABCD的4档)改为资产负债管理能力高和匹配状况好、资产负债管理能力较低和匹配状况较差、资产负债管理能力低和匹配状况差3类。对于资产负债管理能力高和匹配状况好的保险公司,根据市场需求和公司实际经营情况,监管将适当给予资金运用范围、模式、比例以及保险产品等方面的政策支持,鼓励经营审慎稳健的保险公司先行先试。对于资产负债管理能力较低或匹配状况差保险公司,可依法采取进一步监管措施。

资产驱动负债型模式难以维系,监管思路核心理念为给予风控能力更强的险企更多利差主动管理能力。严格的资产负债管理要求下,以安邦、前海、华夏为代表的中小激进险企资产驱动负债的模式难以为继,行业竞争乱象有望进一步遏制,利好行业长期健康发展。客观来看,在长端利率有下行趋势的压力下,年初以来银保监会先后窗口指导叫停4.025%终身寿险产品备案、逐步放开险企权益投资上限、落地资产负债管理新规,其核心监管思路仍是在扶优限劣的基础上,防范行业资产负债的错配风险,给予风控能力更强的险企更多利差主动管理能力,引导行业转型与稳健审慎资产配置。

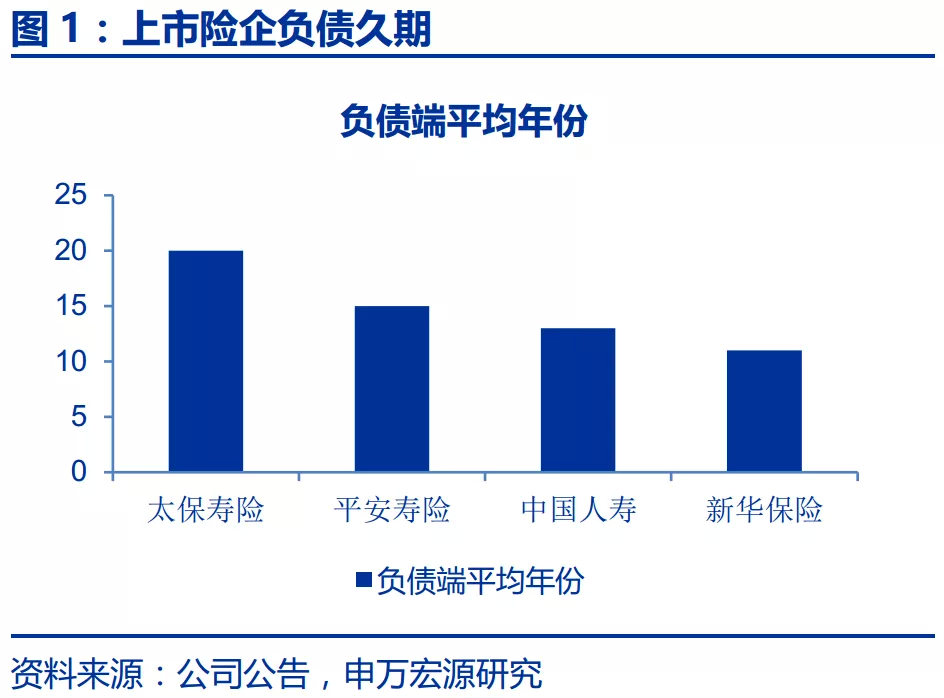

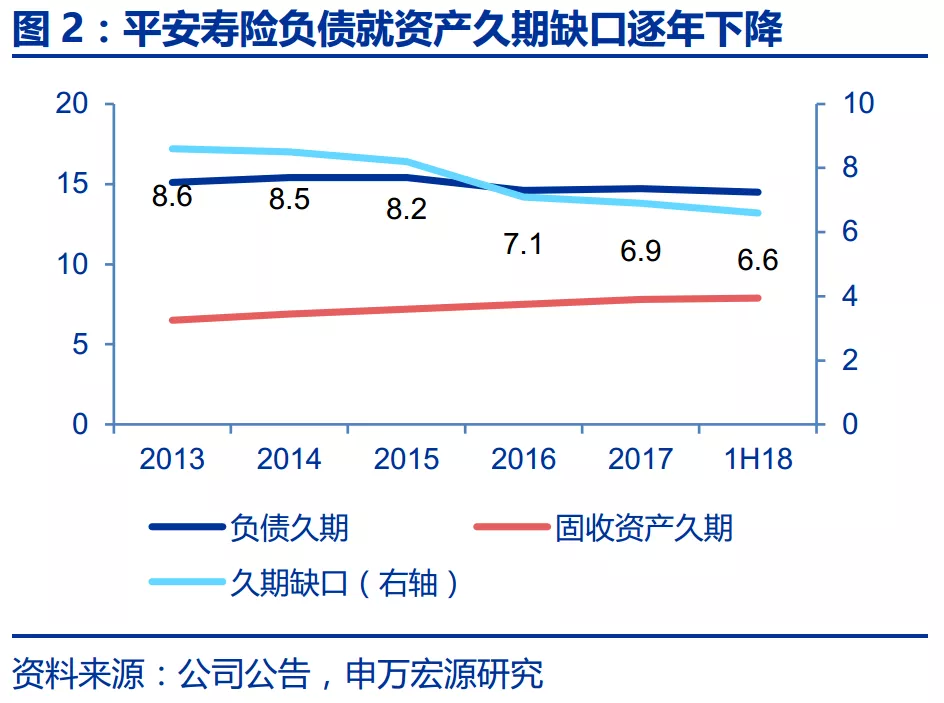

上市险企资负久期缺口逐步收窄。中国平安(02318)在2018年开放日中,公司首席投资官陈德贤提出,保险资金受负债约束,需坚持资产与负债匹配的核心原则。其中资产负债管理理念为将资产负债错配程度控制在合理水平(久期、现金流、成本/收益)&形成资债双方的关键决策(产品结构,资产配置,投资指引等)提供指导。平安寿险近年来投资管理成效逐步展现,资产负债久期缺口持续降低,保守假设下2029年出现净现金流出。平安资产负债久期缺口自2013年的8.6年(负债15.1年,资产6.6年)以来持续降低至2018年中期的6.6年(负债14.5年,资产7.9年)。平安寿险资产负债现金流预测(仅假设2018年-2022年期间有新单保费)可得2029年才会出现净现金流出。就上市同业来看,近年来资产端久期随着非标资产&长久期债券配置占比提升有所拉长,四家上市险企约在6-8年之间,负债久期方面,平安为15年,太保(02601)20年,国寿(02628)13年,新华(01336)11年。

投资建议:维持行业看好评级,资产负债管理新规扶优限劣监管思路不变,差异化监管下优质险企竞争优势逐步凸显,当前保险板块对应2019年pev估值在0.8x-1.3x之间,推荐顺序:新华保险、中国平安、中国太保和中国人寿。

风险提示:长端利率趋势下行。