本文来自微信公众号“广发香港”,作者财富研究部。

核心观点

具有央企背景,资源优势强大,并且完成了混改,股权结构得到优化

中国金茂(00817) 是中国中化集团有限公司(中化集团)旗下房地产和酒店板块的平台,而中化集团是获得国资委批准的以地产开发和酒店经营为主营业务的中央国有企业。得益于央企背景,公司在多个领域具有独特的资源优势,尤其在融资方面:公司一方面具有较低的融资成本,另一方面也有大量的银行信用额度可以动用。

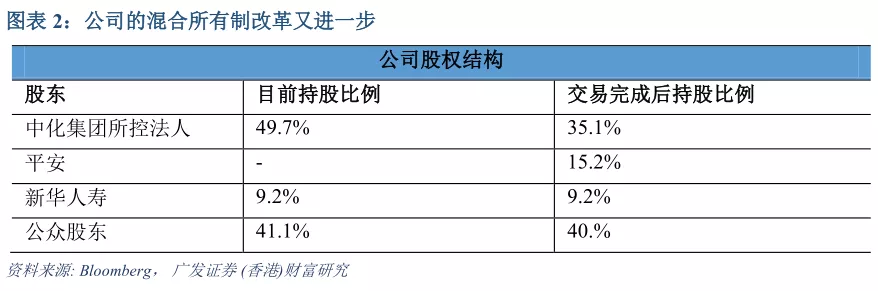

另外,除了先前存在的新华人寿,公司最近引入了平安作为重要财务投资人,持股比例为15.2%,而大股东中化集团持股比例从49.7%降至35.1%,改变了一股独大的弊病,股权结构得到很大优化。

可预计的未来具备高成长性

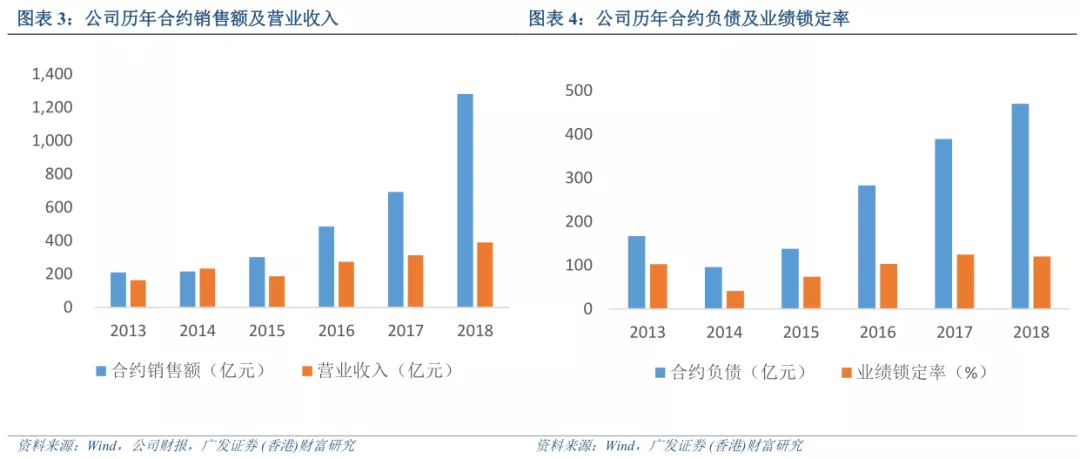

2013年以来,公司表现出了极高的成长性,合约销售额从仅146亿元,增长至2018年的1280亿元,年复合增长率达54%。展望未来,管理层依旧保持对于规模的较强诉求,2019年和2020年的销售目标分别是1500亿元和2000亿元,并计划要在五年内突破3000亿元。如果销售目标能够达标,那么意味着未来五年公司销售收入还能保持约15%的年均复合增长率。

产品力强,享有较好的口碑和一定的品牌溢价

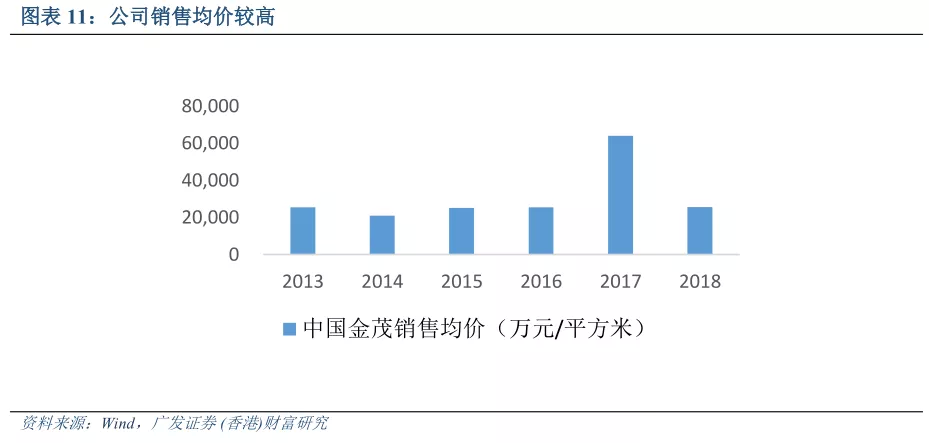

公司主要以开发改善型产品为主,多年以来形成了以“金茂府”为代表的产品,在高端住宅市场上具有一定的行业地位,同时也享有一定的品牌溢价。以预售额除以预售面积计算,公司的销售均价在全行业名列前茅。

业务模式特殊,导致周转率过低

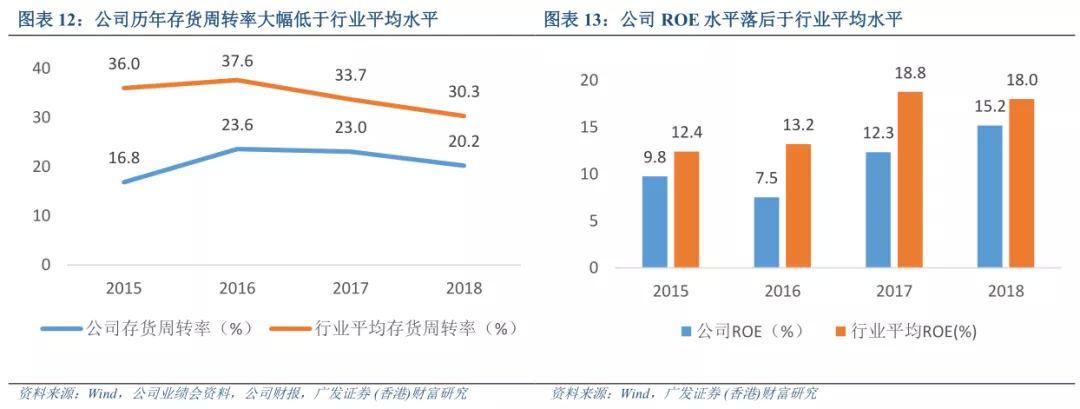

有别于众多同行,公司获取土地的重要途径之一是城市运营。城市运营主要是一级开发、二级开发到运营的模式,涉及一级土地市场开发、规划设计、基础设施建造等。该模式虽然可以帮助公司获取大量且十分廉价的土地,但也存在项目周期长及异地复制难度大的问题。因此,公司的存货周转率远低于行业平均水平,这极大拖累了公司的ROE水平。

资产负债表存在较大压力,实际净负债率较高

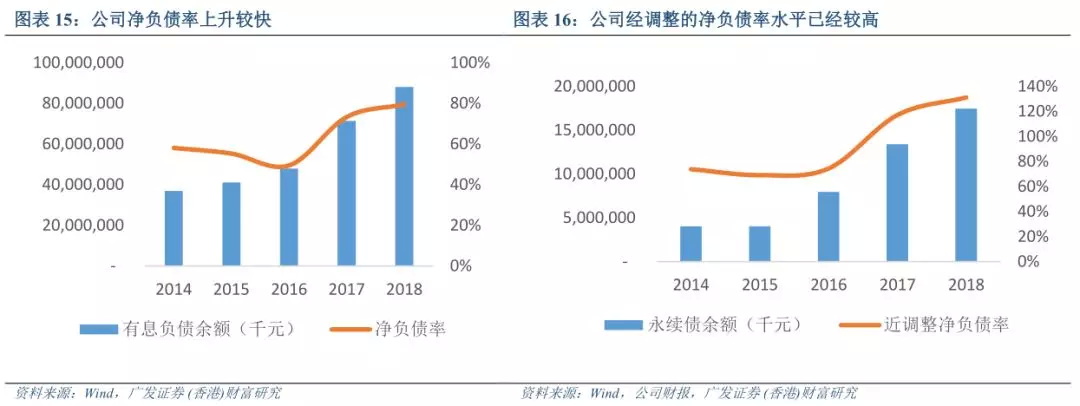

快速的扩张也对公司的资产负债表带来了较大压力。这不仅体现在快速增长的有息负债规模方面,也体现在非控股权益规模的高增长方面—尤其是不列入负债项目的永续债,累计发行余额超过30亿美元。因此,虽然公司截至2018年末的净负债率为80%,处于行业中等水平,但若将永续债调整为负债科目,则公司同期的实际净负债率达131%左右,已处于行业较高水平。

实际业绩和披露合约销售的背离,增长模式粗犷

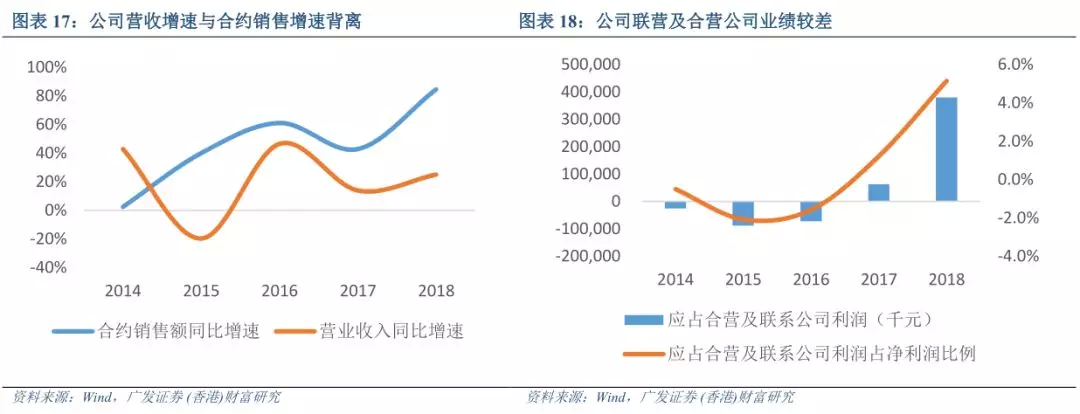

公司的高成长性突出表现在合约销售增速上,并主要是通过参股项目公司来实现扩大规模,其结果是表外投资收益的比例的不断上升。然而,公司的表外联营及合营公司业绩持续表现较差,说明公司追求规模增速的背后隐藏了发展的质量问题。

盈利预测

公司已售未结资源充足,加上预计未来几年的销售规模增长,未来3年结算规模有支撑,但考虑到周转率的限制、永续债对于权益比例的制约,我们认为公司目前估值水平合理,建议持有。

正文

具有央企背景,资源优势强大,并且完成了混改,股权结构得到优化

公司是中国中化集团有限公司(中化集团)旗下房地产和酒店板块的平台企业,而中化集团是获得国资委批准的以地产开发和酒店经营为主营业务的中央国有企业。得益于央企背景,公司在多个领域具有独特的资源优势,尤其在融资方面。一方面,公司具有较低的融资成本,2018年以来的发债年利率在3.72%-5%之间,其中非永续债年利率低至3.72%-4.25%之间。另一方面,公司有大量的银行信用额度可以动用。截至2018年末,公司的贷款信用额度达1300亿元,其中已动用701亿元,还有599亿元未动用。

可预计的未来具备高成长性

2013年以前,公司的行业地位可谓无足轻重。然而,公司之后表现出了极高的成长性,合约销售额从仅210亿元,增长至2018年的1280亿元,年复合增长率达44%,并在2016-2018年均超额完成了当年的业绩目标,表现出了很高的执行力。展望未来,管理层依旧保持对于规模的较强诉求,2019年和2020年的销售目标分别是1500亿元和2000亿元,并称要在五年内突破3000亿元。如果销售目标能够达标,那么意味着未来五年公司销售收入还能保持约15%的年均复合增长率。

产品力强,享有较好的口碑和一定的品牌溢价

公司主要以开发改善型产品为主,多年以来形成了以“府、悦、墅”三大产品线,其中“金茂府”为代表性的产品,在高端住宅市场上具有一定的口碑。

特殊的拿地模式导致周转率偏低

有别于众多同行,公司获取土地的重要途径之一是城市运营。公司通过城市运营获取的土地占土储比例较高,并且管理层计划在2020-2022年实现城市运营对于土地储备整体投资60%的贡献。城市运营主要是一级开发、二级开发到运营的模式,涉及一级土地市场开发、规划设计、基础设施建造等,本质上是一个从无到有的造城模式。公司目前在运营的城市运营项目有三种,分别为位于核心城市远郊的城市新城、位于CBD的城市综合体和特色小镇。目前对公司获取土地最重要的是城市新城,代表项目有长沙梅溪湖国际新城、广州南沙种业小镇等。

该模式可以帮助公司获取大量且十分廉价的土地,毛利润通常高于传统的招拍挂项目。但是,城市运营对城市研究、涉及规划、建设运营方面能力的要求极高,存在项目周期长和异地复制难度大的问题。虽然公司在长沙梅溪湖国际新城获得了成功,但目前并无充分证据显示公司拥有足够卓越的投研能力保障异地复制顺利推行。我们认为,公司在其他城市运营项目的成败存在不确定性。

由于前述的城市运营模式的特点,公司的存货中超过一半被列为非流动资产,在行业内非常罕见。因此,公司周转率低于行业平均水平超过10pct,这极大拖累了公司的ROE水平,尽管公司的利润率和实际权益乘数高于行业平均水平。展望未来,鉴于公司计划加大城市运行对于土储贡献的比例,我们认为公司的周转率问题不会得到改善。

资产负债表存在较大压力,实际净负债率较高

快速的扩张也对公司的资产负债表带来了较大压力。这不仅体现在快速增长的传统有息负债规模方面,也体现在永续债(证券)的快速扩张方面。公司永续债发行的历史自2010年开始,截至2018年末,累计发行余额约175亿元,票面利率在4%-6.95%之间,总体融资成本高于公司的平均融资成本。由于永续债不是列入负债项目而是列入非控股权益,公司的融资成本和资本结构都受到一定程度扭曲。因此,虽然公司截至2018年末的净负债率为80%,处于行业中等水平,但若将永续债调整为负债科目,则公司同期的实际净负债率达131%左右,已处于行业较高水平。

实际业绩和披露合约销售的背离,增长模式粗犷

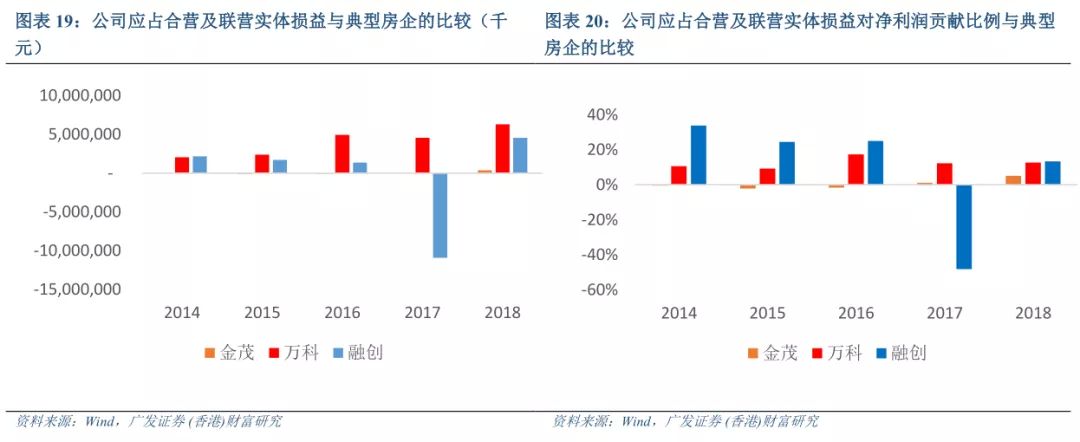

公司的高成长性突出表现在合约销售增速上,2014-2018年增速分别为2%、40%、61%、43%和85%,总体呈不断加速的趋势。然而,同期并表结算收入增速为43%、-20%,47%、14%和25%,增速大幅低于合约销售增速。由于合约销售为全口径统计,包含了联营及合营公司预售,因此这种背离说明了公司合约销售的高增长主要是通过参股而非控股项目公司来达到,其结果是公司并表权益比例的不断下降和表外投资收益的比例的不断上升。

然而,公司的表外联营及合营公司业绩不佳。公司应占联营及合营公司损益2014-2018年为-0.26亿元、-0.89亿元、-0.72亿元、0.63亿元和3.8亿元,对公司同期净利润的贡献分别仅为-0.5%、-2.1%、-1.6%、1.2%和5.2%。而典型房企中,万科企业同期的比例分别为10.6%、9.2%、17.4%、12.3%和12.7%,融创中国同期的比例分别为33.8%、24.5%、25.1%、-48.2%和13.4%,总体上大幅超过公司水平。本应对公司利润贡献不断上升的表外资产经营业绩却持续表现较差,说明公司追求规模增速的背后隐藏了发展的质量问题。

盈利预测及估值

我们认为公司由于较强的融资能力和管理层对于规模的较强诉求,未来业绩在一段时间还会保持较高增长。基于未来三年全国房地产投资增速平均10%的假设,而二线龙头表现出了更强的增长动能,且公司业绩目标较高,因此我们预计公司将保持较高的土地储备投资力度。我们预计公司在2019、2020和2021年的存货增长率分别为25%、20%和15%。但由于管理层将加速城市运营项目落地,将导致毛利率空间提升但周转率受限,我们保守预计公司的存货周转率将继续维持在20%的水平,而开发业务的毛利率水平在2019、2020和2021年分别为36%、37%和38%。因此,我们预计在2019、2020和2021年,公司开发业务的结算收入分别为428亿元、531亿元和633亿元。同时,由于长期股权投资大多为地产开发项目公司,我们假设其账面值在未来三年增速与存货增速保持一致,并假设投资回报率提升至8%,即行业正常水平。

物业投资及酒店业务方面,公司计划在2020年实现销售签约额2000亿元,并于2022年实现持有收入50亿元,持有面积达到200万平米。基于目前两者的收入比例及增速,我们认为投资物业将会快速增长而酒店业务基本停滞,以致于到2021年投资性物业和酒店营收将会基本相等。我们预计投资性物业收入在2019、2020和2021年分别为15亿元、18亿元和22亿元。同时,其他多元化业务收入我们预计增速与存货投资增速保持一致。

由于增长带来的规模效应,预计公司未来三年SG&A的费用率也基本持平。

基于以上假设,我们预计公司2019-2021年的EPS分别为0.59元、0.74元和0.90元。

投资建议

公司已售未结资源充足,加上预计未来几年销售规模增长,未来3年结算规模有支撑,但周转率和权益比例分别受到拿地模式特殊和永续债规模较大的制约。公司目前股价对应2019年的EPS约为8倍PE,我们认为公司估值水平合理,建议持有。