本文来自微信公众号“刘章明消费产业研究”,作者:孙海洋、刘章明。

永升生活服务:一流物业管理服务商

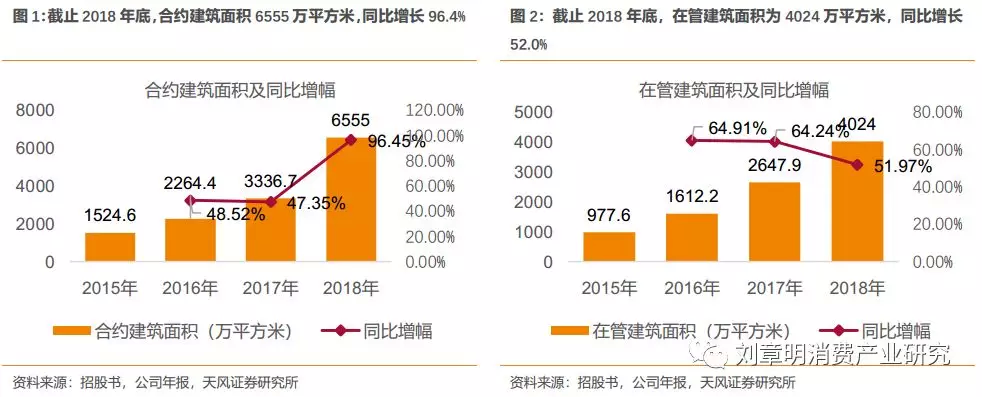

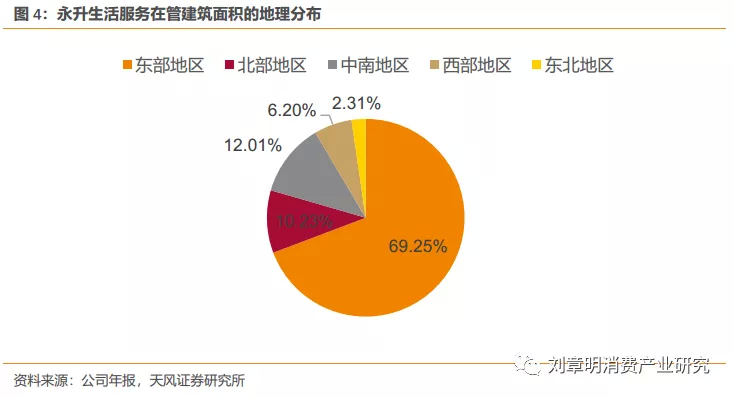

永升生活服务(01995)是一家在中国享有良好声誉并快速成长的物业管理服务商,成立于2002年,2018年港交所上市;致力于为广大客服提供综合全面的物业管理服务,打造高端服务品牌。永升生活服务面积高速扩张。截止2018年底,永升生活服务的合约建筑面积为6555万平米,合约项目数量为380个;在管建筑面积为4024万平方米,在管项目数量为258个。永升服务项目覆盖全国43个城市。针对在管建筑面积而言,其中2786.5万平方米(占比69.25%)来自东部地区。

三大业务,为客户提供卓越体验。永升生活服务有三大主营业务线:物业管理服务、对非业主的增值服务和社区增值服务。物业管理服务主要针对业主、住户和物业开发商,包括清洁、安保、园林及保修服务;2018年来自旭辉集团的物业管理项目物管费为3.22元/平方米/月,同比增长21.51%;对来自第三方物业开放商的物管费为1.83元/平方米/月,同比增长24.49%。永生生活服务为非业主(大多是物业开发商)提供协销、额外专享定制服务、房修、交付前检验服务和前期规则及设计咨询服务。此外还推出一系列丰富社区增值服务,主要包括家居生活服务、停车位管理租赁及销售服务、物业经纪服务和公用区域增值服务等。

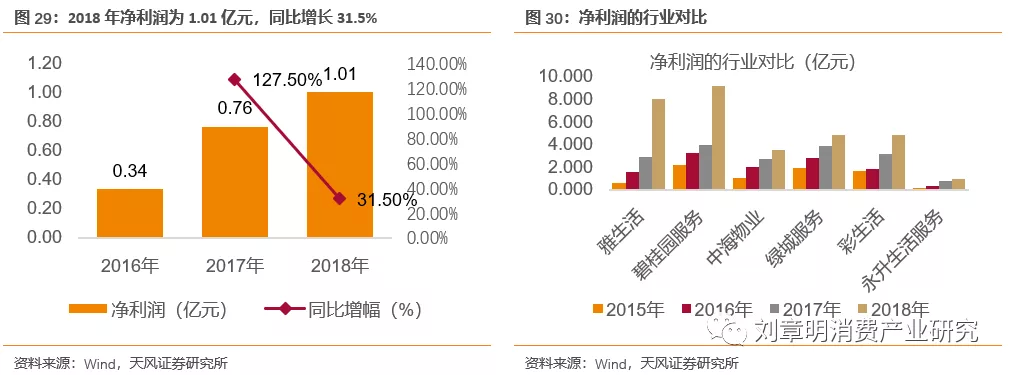

2018年净利1.01亿,同比增长31.5%。2016-18年永升生活服务总营业收入分别为4.80亿元、7.25亿元、10.76亿元,2018年同比增长48.3%;2018年永升生活服务集团物业管理服务收入6.67亿元(占比62.0%),非业主增值服务收入2.11亿元(占比19.6%),社区增值服务收入1.98亿元(占比18.4%)。2016-18年永生整体毛利率分别为21.8%、25.2%,28.7%;其中物业管理服务毛利率2016-18年分别为14.7%、18.0%、20.7%。净利润方面,2016-18年永升-生活服务净利润分别为0.34亿元、0.76亿元、1.01亿元,2018年同比增长31.5%。净资产收益率(ROE),2016-18年分别为22.25%、37.07%、17.58%。

多元化业务扩张,多品牌体系运营

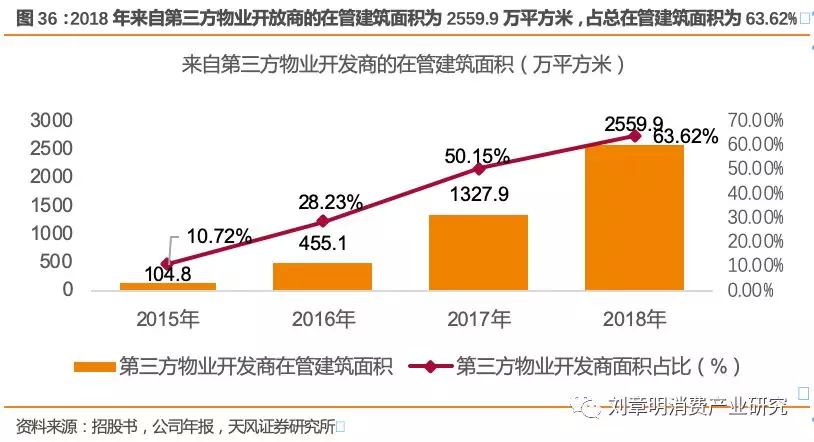

背靠旭辉集团,外拓第三方市场。永升生活服务以旭辉集团(00884)为控股股东,并且一直与其维持密切的业务合作关系,同时永升一直致力于布局与第三方物业开发商的合作关系网络,利于项目来源更加多元化。旭辉集团截止2018年底,其开发的地产已经覆盖中国44个城市;2016-18年合约销售建筑面积分别为291.6万平方米、629.2万平方米、956.9万平方米,2018年同比增长52.1%。永升向第三方市场拓展取得了卓越成效。就在管建筑面积而言,来自第三方物业开放商的建筑面积占比越来越大,从2015-18年分别为10.72%、28.23%、50.15%、63.62%。

多品牌体系运营,提升客户体验。永升生活服务不拘泥于传统业务模式,其追求运营和服务模式的新颖性。永升搭建多个品牌来提供服务,每个品牌涵盖一些特定的业务,通过品牌专业化来提高服务水平和运营效率,譬如【悦享生活】【铂悦管家】【悦泽商办】&【悦泽公众】。

经验丰富的管理运营团队,强大有效的人力资源管理系统。永升打造了具有远见且专业素质较高的高级管理团队、具备良好执行力的运营团队,同时搭建人才管理系统来招募并培养雇员。

首次覆盖,买入评级

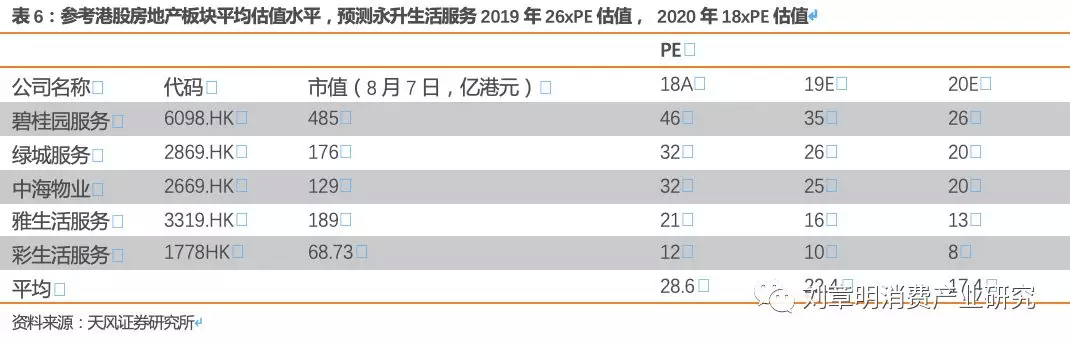

我们预测永升生活服务营业收入2019年17.2亿、2020年为26.0亿、2021年为34.0亿;毛利率2019年为32.3%、2020年为35.6%、2021年为36.0%。预测永升生活服务净利润2019年为1.9亿、2020年为3.1亿、2021年4.1亿,对应每股收益EPS分别为0.134元、0.207元、0.258元;PE分别为26x、16x、12x。

1. 永升生活服务:一流物业管理服务商

1.1. 快速成长,用心构筑美好生活

永升生活服务是一家在中国享有良好声誉并快速成长的物业管理服务商。集团坚持“用心构筑美好生活”的理念,致力于为广大客服提供综合全面的物业管理服务,打造高端服务品牌。永升生活服务的业务线主要分为物业管理服务、对非业主的增值服务和社区增值服务。

永升生活服务面积高速扩张。截止2018年底永升生活服务合约建面6555万平米,合约项目数量380个;在管建面4024万平方米,在管项目数量258个。

永升生活服务2015-2017年合约建筑面积分别为1524.6万平方米、2264.4万平方米、3336.7万平方米,2018年合约建筑面积增长96.4%;2015-2017年在管建筑面积分别为977.6万平方米、1612.2万平方米、2647.9万平方米,2018年在管建筑面积同比增长52.0%。

按照地域角度划分:截止2018年底永升生活服务服务项目覆盖全国43个城市。针对在管建筑面积而言,其中2786.5万平方米(占比69.25%)来自东部地区,有411.8万平方米(占比10.23%)来自北部地区,有483.1万平方米(占比12.01%)来自中南地区,有249.5万平方米(占比6.20%)来自西部地区,有93万平方米(占比2.31%)来自东北地区。

成立17年以来,永升生活服务秉承“用心构筑美好生活”的企业文化,坚守“待客至诚、尊重信任、平等开放、追求卓越”的核心价值观,同时重视科学技术、互联网技术对物业服务的提升,提升自身品牌知名度,为客户提供优质便携的服务。凭借“用构美好生活”的企业文化和快速成长的经营业绩,永升生活服务获得了许多荣誉奖项。

1.2. 三大业务,为客户提供卓越体验

永升生活服务有三大主营业务线:物业管理服务、对非业主的增值服务和社区增值服务。三大业务线为客户提供了全面的物业服务和完整的价值链条。截止2018年底,业务范围涵盖中国43个城市,合约建筑面积6555万平方米,其中在管建筑面积为4024万平方米,服务对象超过20万个家庭。

1.2.1. 物业管理+非业主增值+社区增值

类型丰富的物业管理服务

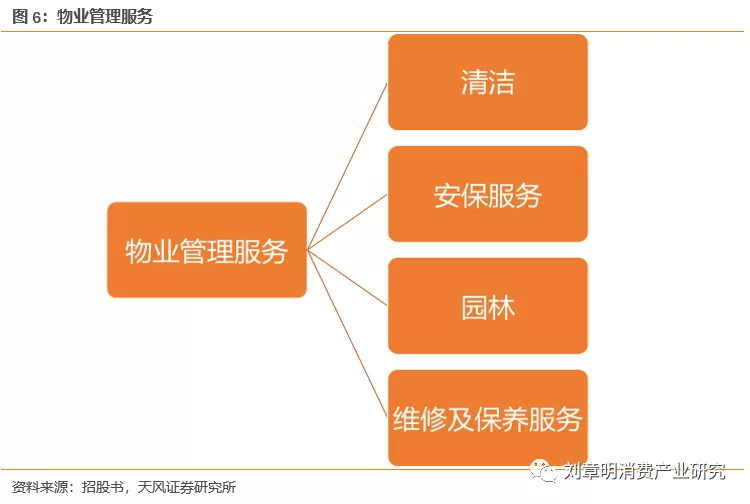

永升生活服务物业管理服务主要针对业主、住户和物业开发商,包括清洁、安保、园林及保修服务。清洁:向住宅和非住宅的公共区域提供清洁已经衍生的维修服务,服务地域包括公共区域的楼梯、走廊、花园和地下室等。主要通过分包进行,有利于控制人力成本;安保:为确保客户的安全和所管辖区域的良好秩序,永升生活服务提供交通管理、停车管理、巡逻、视频监控、出入管制和消防安全等安保业务,主要通过分包和利用现代信息技术提供安保服务;园林:为了给客户提供优美健康的物业环境,通过分包商提供植被修建、施肥等园林服务;维修和保修:为了确保公共区域的秩序和基本设施的正常运行,提供对排水系统、供电系统、电梯系统等的保修,这些服务通过永升生活集团的雇佣员工或者分包商提供。

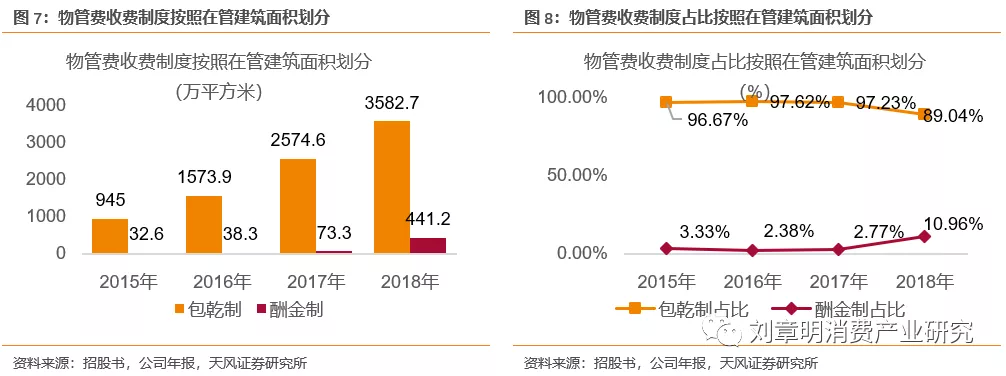

物业服务管理费主要按照包干制收取,少部分按照酬金制收取。包干制:按照合同,就透过员工和分包商提供的物管服务收取固定的费用,按照特定的频率进行支付,具体的金额与在管建筑面积有关;包干制的优点在于精简决策程序和简化成本结构,利于提高盈利。酬金制:按照合同,在预收的物业管理收入中按一定比例或数额收取服务费,其余的部分用于其他项目;酬金制的优点在于客户可以更加清晰地监控服务质量。物管费收费制度的决定由多个因素综合决定,包括社区的地域位置、集团的目标利润率、集团的预算、服务的标准和质量。

物管费收取制度按照在管建筑面积划分:截止2018年底永升生活服务在管建筑面积为4024万平方米,其中按包干制收取的部分为3582.7万平方米(占比89.04%),按酬金制收取的部分为10.96%。从2015-2017年,按包干制收费的在管面积占比分别为96.67%、97.62%、97.23%,按酬金制收费的在管面积分别为3.33%、2.38%、2.77%。

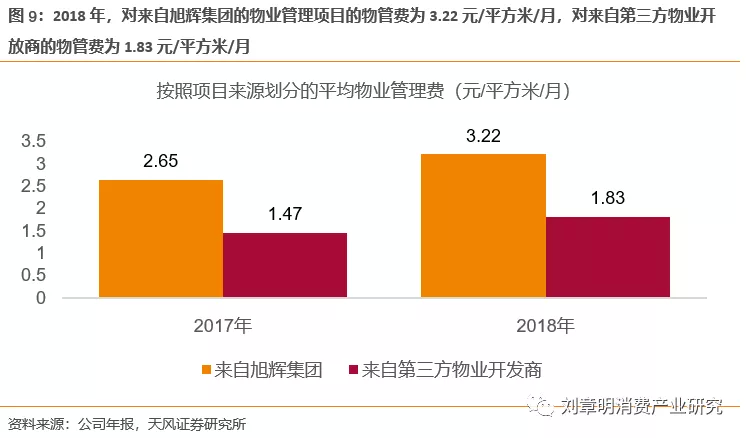

物业管理服务平均物业管理费上涨。永升生活服务集团通过一些措施提高服务质量和标准,收费标准也随之增长。就平均物业管理费而言,2018年对来自旭辉集团的物业管理项目的物管费为3.22元/平方米/月,2018年同比增长21.51%;对来自第三方物业开放商的物管费为1.83元/平方米/月,2018年同比增长24.49%。相比之下,2017年物管费收费标准较低,对来自旭辉集团的物业管理项目的物管费为2.65元/平方米/月,对来自第三方物业开放商的物管费为1.47/平方米/月。

拓展业务,为非业主提供增值服务

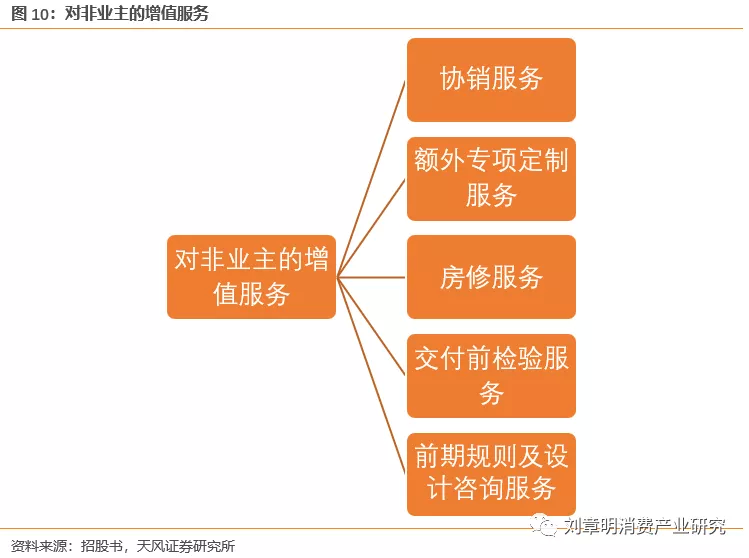

永生生活服务为非业主(大多是物业开发商)提供协销、额外专享定制服务、房修、交付前检验服务和前期规则及设计咨询服务。协销:为物业开发商提供有关销售和办公室出租的协销服务,协销服务的费用是在成本上的基础上加一定溢价,协销服务由集团本身的雇员和分包商来提供;额外专项定制服务:为了满足客户(主要是物业开发商和第三方客户)的特定需求,永升生活服务集团为他们提供与特定地域、条件有关的清洁、安保以及行政服务等,比如为办公楼提供相应的员工食堂等;房修服务:为使业主能安心地入住,永升生活服务集团提供房屋检验服务,房屋交付后,业主可能会发现一些质量问题比如墙壁渗水,我们将协助物业开发商解决这些问题,费用是在成本上的基础上加一定溢价;交付前检验服务:为保证终端用户的利益,永升生活服务对进入和检验物业的关联单位进行监督与提出建议,在施工之后和交付之前对施工现场进行专业的调查与测试以发现不合规不合格的情况并督促相关方即使改正,服务费方面一般按照建筑面积收取;前期规则及设计咨询服务:为了使物业开发商建造的建筑楼宇能更符合业主的要求,永升生活服务将参与制定和规范施工文件,在施工前期为物业开放商提供咨询服务,施工期间用相关标准去要求物业开发商,促进其效率的提高,服务费按照协议中的规定收取,一般与建筑面积有关。

开发社区增值服务,优化业主生活质量

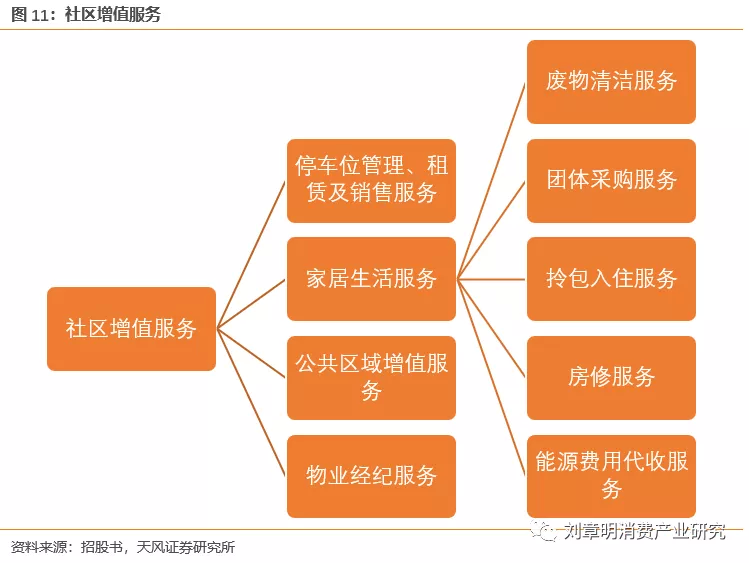

以“提升业主生活体验,维持和增加其生活资产的价值”为目标,永升生活服务推出一系列丰富的社区增值服务,主要包括家居生活服务、停车位管理租赁及销售服务、物业经纪服务和公用区域增值服务等。

停车位管理、租赁及销售服务:对停车位的管理主要是对进出人口的监视和收取管理服务的管理费,主要由分包商进行该业务,按照业务合同规定的费率对此类业务收费。

家居生活服务:废物清洁服务:为住户清理生活垃圾,也为社区清洁和移除装修产生的垃圾,同时也涵盖对天然气管道的清洁和维修,按照建筑面积对废物清洁服务进行收费;团体采购服务:为了加强社区居民的幸福感,永升生活服务会根据住户的要求进行一些产品比如旅游套餐的团体购买,收费来自产品供应商支付的佣金或所采购产品成本上加溢价;拎包入住服务:为了提高业主入住时的便捷性,集团根据特定业主所购买的家居物品的大小、型号、配件数量,为业主提供不同的拎包入住套装,并且与业主签订协议规定费用和完成各阶段拎包入住任务的具体日期;房修服务:包括在业主入住前清扫房屋、改造装修露天阳台、家电的安装和维修等,永升生活服务集团已经制定出一系列标准来规范此项业务;能源费用代收服务:代表一些业主定时缴纳生活用费比如水费电费等。

公共区域增值服务:经纪租赁公共区域,电梯广告位、地下室及外墙广告位的租赁,服务收入来源于特定比例的租赁费用。

物业经纪服务:向业主提供公寓和停车位的经济服务,通过物业管理办事处网络联系潜在的、有消费能力的租户和卖家,帮助业主物色寻找合适的租户、协助营销工作,永升生活服务集团同时也负责保养物业组合,此项服务按照租金或销售额的固定比率收取中介费。

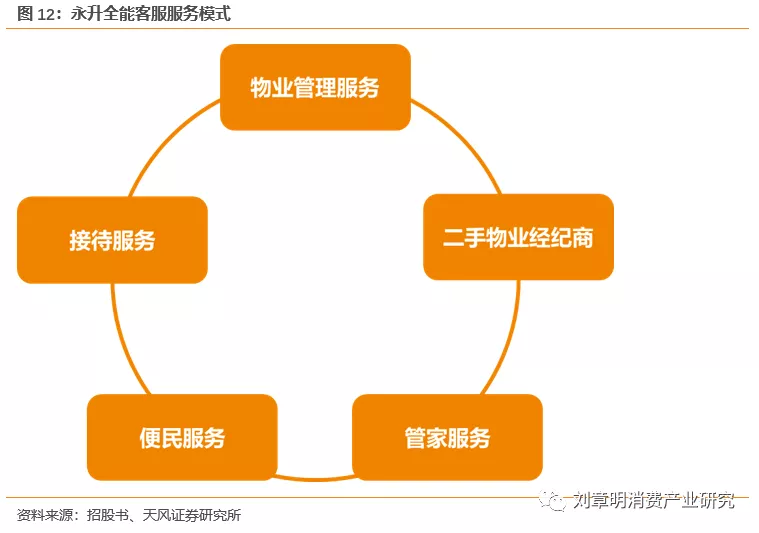

1.2.2. 全能客服服务模式勾连三大业务,优化用户体验

永升生活服务集团设计出“一站式服务模式”——【永升全能客服服务模式】。其有效地综合三大业务的各种服务类型,当客户有多重类型的服务需求时,其无需与多个服务商或社区内不同部门的雇员签订不同的合约,其只需通过一站式服务平台就能便捷地享受到集团提供的不同类型的服务。

现今,永升生活服务集团已经在其管理的旭辉朗香郡和武汉旭辉御府试行【永生全能客服服务模式】。

1.3. 2018年净利1.01亿,同比增长31.5%

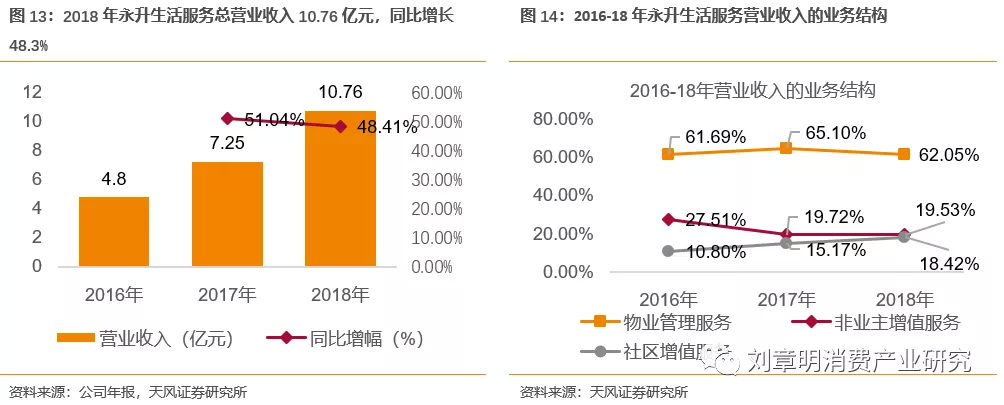

2016-18年永升生活服务总营业收入分别为4.80亿元、7.25亿元、10.76亿元,2018年同比增长48.3%,收益的增长主要得益于在管建筑面积的快速增长和增值服务范围的扩大。

将营业收入分为三大业务,2018年永升生活服务集团物业管理服务收入6.67亿元(占比62.0%),非业主增值服务收入2.11亿元(占比19.6%),社区增值服务收入1.98亿元(占比18.4%)。

相比之下,2017年,永升生活服务集团物业管理服务收入4.7亿元(占比65.1%),外延增值服务收入1.43亿元(占比19.7%),社区增值服务收入 1.1亿元(占比15.2%)。

具体分析:

物业管理服务的营业收入

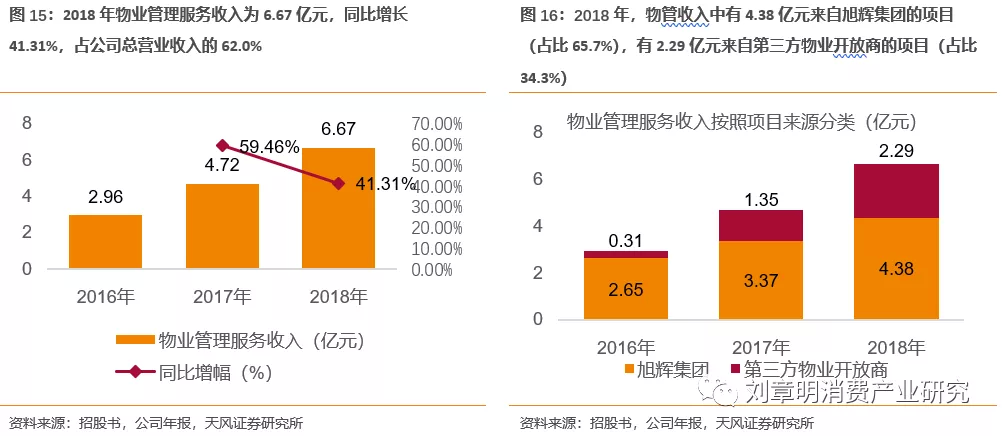

2016-18年物业管理服务收入分别为2.96亿元、4.72亿元、6.67亿元,2018年同比增长41.31%,占公司总营业收入的62.0%。

按物业管理服务的项目来源划分划分,营收的高速增长得益于大股东旭辉集团的鼎力支持和集团在扩大与第三方物业开放商合作关系的努力。2018年,物业管理服务收入中有4.38亿元来自旭辉集团提供的物业管理项目(占比65.7%),有2.29亿元来自与第三方物业开放商合作的项目(占比34.3%);对比2017年,物业管理服务收入中有3.37亿元来自旭辉集团提供的物业管理项目(占比71.4%),有1.35亿元来自于第三方物业开放商合作的项目(占比28.6%)。可见永生生活服务集团的股东旭辉集团提供了较大的支持,且永升生活服务集团逐年增强与第三方物业开放商的合作关系。

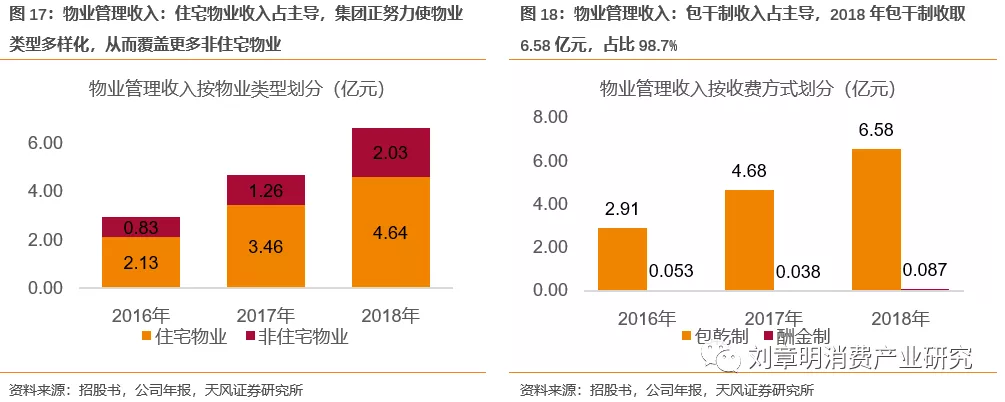

按物业管理服务的物业类型划分,2018年来自住宅物业的物管收入为4.64亿元,占比69.6%,来自非住宅物业的物管收入为2.03亿元,占比30.4%;2017年来自住宅物业的物管收入为3.46亿元,占比73.3%,来自非住宅物业的物管收入为1.26亿元,占比26.7%。可见从2017-18年,虽然住宅物业收入占主导,但永升生活服务集团正在使服务类型多样化,从而涵盖其他类型的物业,非住宅物业的占比在增长。

按物业管理服务的收费方式划分,2018年按包干制收取的物管收入为6.58亿元,占比98.7%,按酬金制收取的物管收入为0.087亿元,占比1.3%;2017年按包干制收取的物管收入为4.68亿元,占比99.2%,按酬金制收取的物管收入为0.038亿元,占比0.8%。考虑到例如集团的盈利预算、特定的物业的类型和业主状况等多重因素,永升的主要收费模式是包干制,包干制有利于简化决策和收费程序,降低运营成本。

非业主增值服务

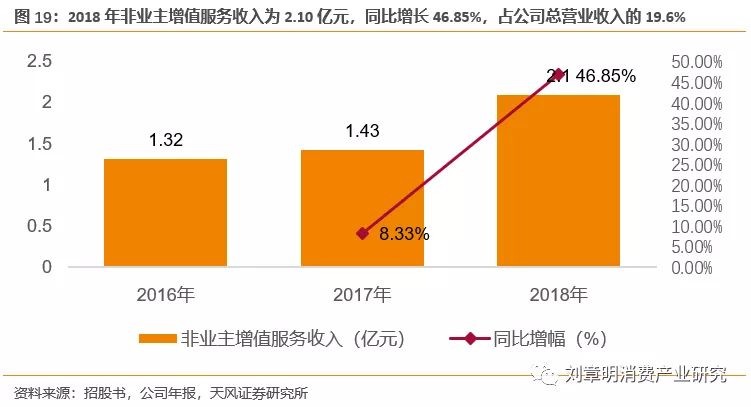

2016-18年非业主增值服务收入分别为1.32亿元、1.43亿元、2.10亿元,2018年同比增长46.85%,占公司总营业收入的19.6%。2018年非业主增值服务营业收入的高速增长,同比增幅达到46.85%,而2017年的同比增幅只有8.33%,高速增长主要来源于旭辉集团和第三方地产商开发的项目的增多。

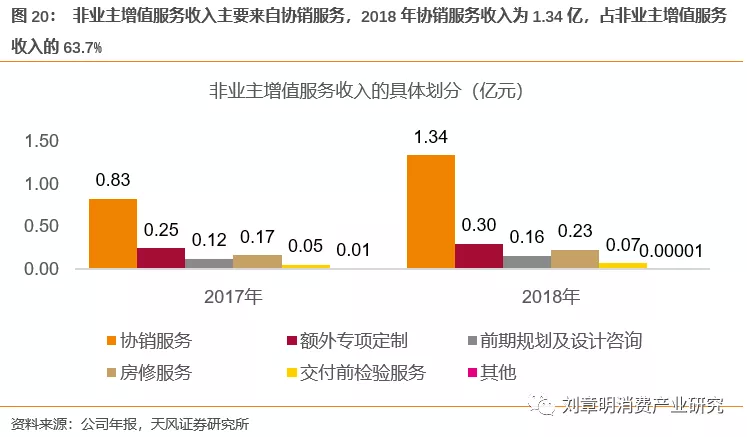

按具体的服务类型划分,非业主增值服务可划分为协销服务、额外专项定制服务、前期规划及设计咨询服务等。2018年非业主增值服务营业收入为2.10亿元,主要来自协销服务:其中1.34亿来自协销服务,占比63.7%;0.30亿来自额外专项定制服务,占比14.4%;0.23亿来自房修服务,占比10.9%。

社区增值服务营业收入

2016-18年社区增值服务收入分别为0.518亿元、1.10亿元、1.98亿元,2018年同比增长80.3%,占公司总营业收入的18.4%。

社区增值服务收入有强烈的增长动力,2018年同比增长112.36%,2018年同比增长80.3%,高速增长是得益于永升在管面积的扩大、用户数量的增长与日益丰富的产品。

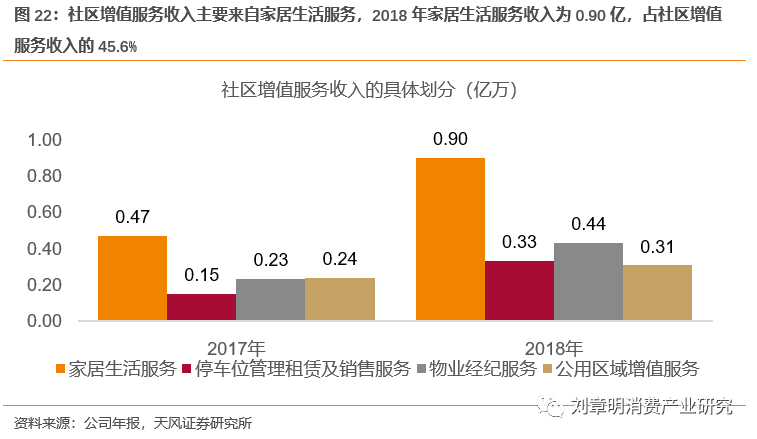

按具体服务类型划分,社区增值服务可划分为家居生活服务、停车位管理租赁及销售服务、物业经纪服务和公用区域增值服务等。2018年社区增值服务营业收入为1.98亿元:其中0.90亿来自家居生活服务,占比45.6%;0.33亿来自停车位管理租赁及销售服务,占比16.8%;0.44亿来自物业经纪服务,占比22.0%;0.31亿来自公用区域增值服务,占比15.6%。

营业收入方面综合而言,可见从2017年至18年,永升生活服务营业收入增长能力十足,其中增值服务收入增长速度亮眼,这是公司总营收增长的引擎,主要源于在管建筑面积的增长和增值服务的扩张化;永升生活服务集团的营收来源以物业管理服务为主,且2016-18年营收的业务结构保持相对稳定

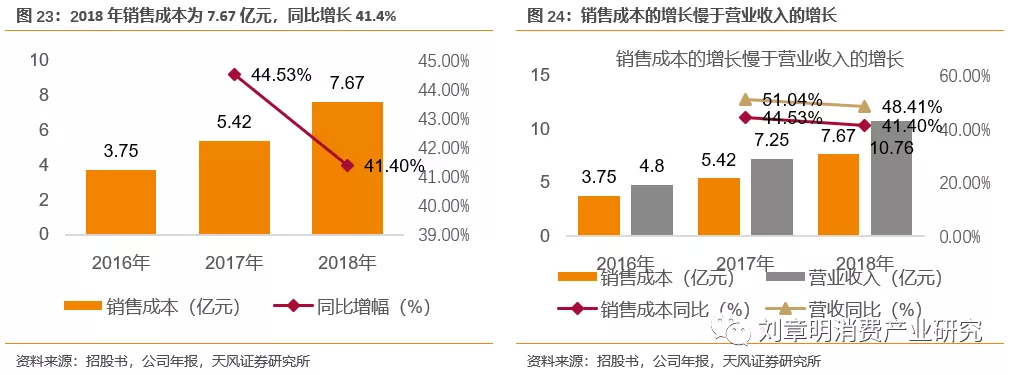

销售成本方面,2016-18年分别为3.75亿元、5.42亿元、7.67亿元,2018年同比增长41.4%。2018年永升销售成本的增长源于业务规模的扩大。同时,销售成本的增长慢于营业收入的增长,这得益于高效的成本控制措施,比如采取技术替代人工和外包一些业务以控制人工成本。

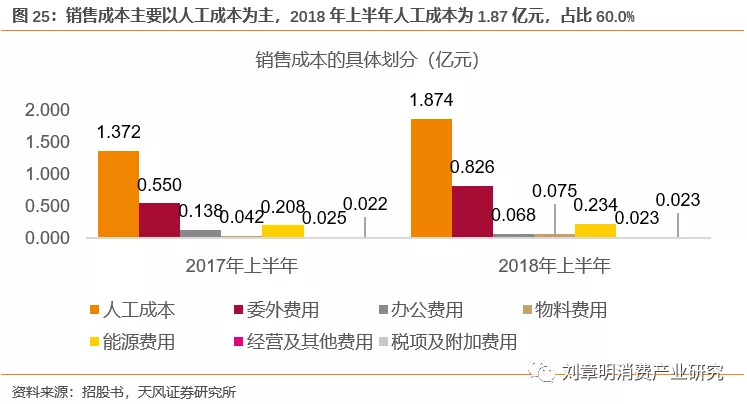

销售成本主要包括人工成本、委外费用、办公费用、物料费用、能源费用、经营及其他费用和税项及附加费用。主要以人工成本为主,2018上半年总销售成本3.12亿元:其中人工成本1.87亿元,占比60.0%;委外费用0.83亿元,占比26.5%。

毛利和毛利率方面,2016-18年永生生活服务的毛利润分别为1.046亿元、1.829亿元、3.09亿元,整体毛利率分别为21.8%、25.2%,28.7%。

具体分析:

物业管理服务毛利率2016-18年分别为14.7%、18.0%、20.7%。2018年集团的物管服务毛利率提升2.7%,主要得益于集团采取了有效的成本控制措施,用技术和电子自动技术取代人工劳动,并且进行智慧社区和管理系统搭建,有效地压低成本。

非业主增值服务毛利率2016-18年分别为23.2%、20.3%、21.6%。2018年集团的非业主增值服务相对2017年有小幅提升,增长1.3%,主要是由于集团推进非业主增值服务以后产生的规模经济效应。

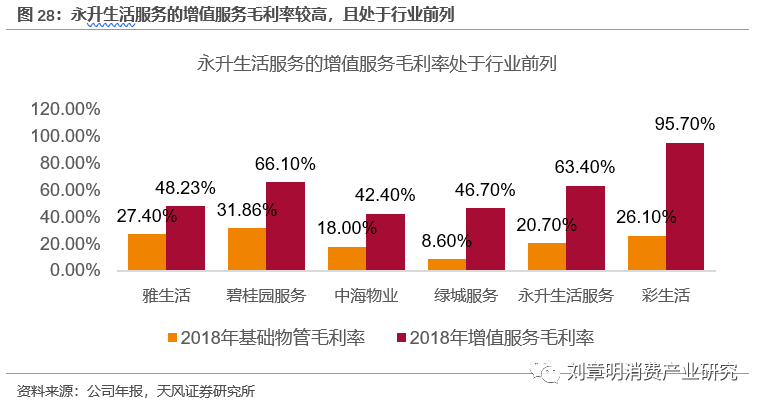

综合而言,永升生活服务的增值服务毛利率较高,且处于行业前列。得益于毛利率较高的社区增值服务有扩张,以及营运效率的提升,永生生活服务毛利率正稳步增长。

净利润方面,2016-18年永升-生活服务净利润分别为0.34亿元、0.76亿元、1.01亿元,2018年同比增长31.5%。

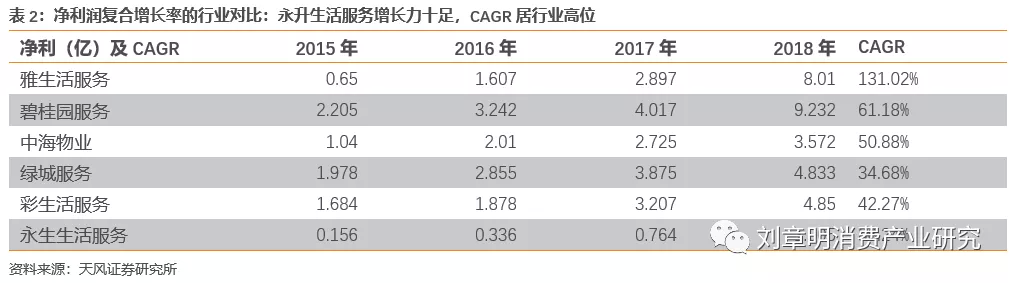

永升生活服务净利润的增长动力强劲。从近三年净利润的复合增长率来看,永升生活服务为86.2%,高居行业前端。净利润的高速增长来源于业务拓展、有效的成本控制措施和服务运营模式。

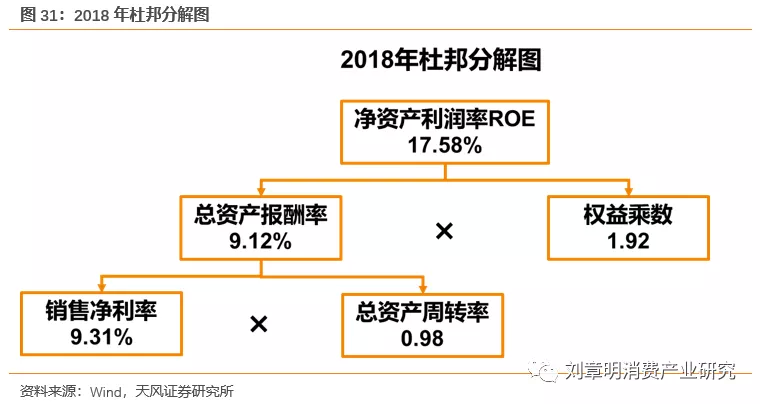

净资产收益率(ROE),2016-18年分别为22.25%、37.07%、17.58%,从2017-18年有下降趋势。从2016-17年,ROE的增长主要与公司经营业绩的快速增长有关;从2017-18年,ROE的下降主要源于公司在2018年上市使权益总额扩大。ROE的分析具体可分为销售净利率、总资产周转率和权益乘数。

杜邦分解:

销售净利率方面,2016-18年分别为7.00%、10.53%、9.31%,2017-18年有下降趋势。2017-18年的下降是由于销售成本占销售收入的比例增长。

总资产周转率方面,2016-18年分别为1.09、1.21、0.98,2016-18年公司的总资产周转率先增长后下降。总资产周转率由营业收入和总资产规模共同决定:2016-18年公司营业收入增长快,2017年同比增长51.04%,2018年同比增长48.41%;2016-18年年末公司总资产规模分别为4.96亿元、7.02亿元、14.93亿元,其中2018年总资产规模的大幅增长主要由于2018年公司上市使融资规模增大。虽然2017-18年营业收入增长较快,但由于上市使总资产规模扩张一倍,所以2017-18年总资产周转率下降。

权益乘数方面,2016-18年分别为2.91、2.90、1.92,2016-18年权益乘数有下降趋势,这主要是由于公司上市融资规模增大。同时,权益乘数的下降也即公司杠杆的降低,公司未来会面临更小的偿还债务本息的压力,在经营的资金运用和项目投资方面也会更加灵活。

结合以上的杜邦分解可知,2017-18年永升生活服务的净资产收益率(ROE)的下降趋势主要来源于(i)2018年公司上市使权益资本规模增大;(ii)2017-18年销售净利率的下降,虽然公司营业收入大幅提升,但随着业务规模扩大,销售成本占比收入的比例也增大,使得销售净利率下降。

2. 多元化业务扩张,多品牌体系运营

2.1. 背靠旭辉集团,外拓第三方市场

2.1.1. 永升获得股东旭辉集团的强力支持

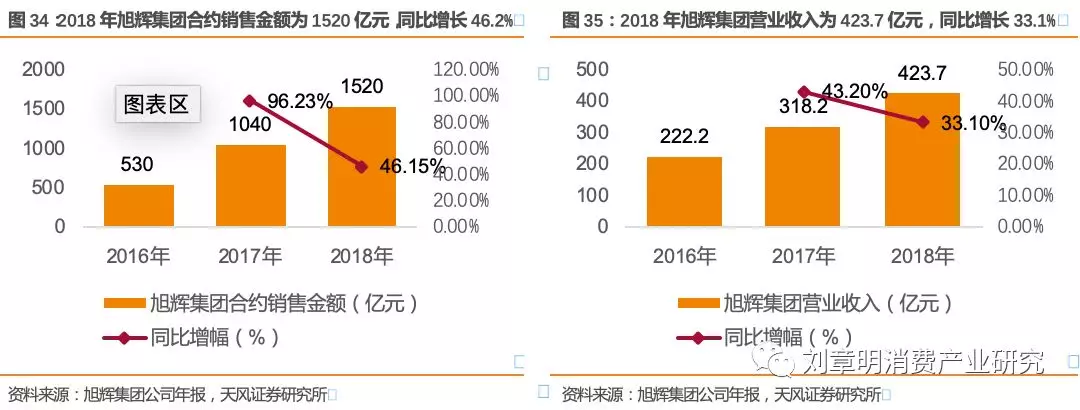

永升的控股股东——旭辉集团,是一家主营房地产开放的综合性大型企业集团,其发展迅速且稳健,近年来保持着大约53%的复合增长率,在2018年荣获“2018中国房地产百强企业百强榜TOP15”和“2018年中国房地产500强测评TOP15”。

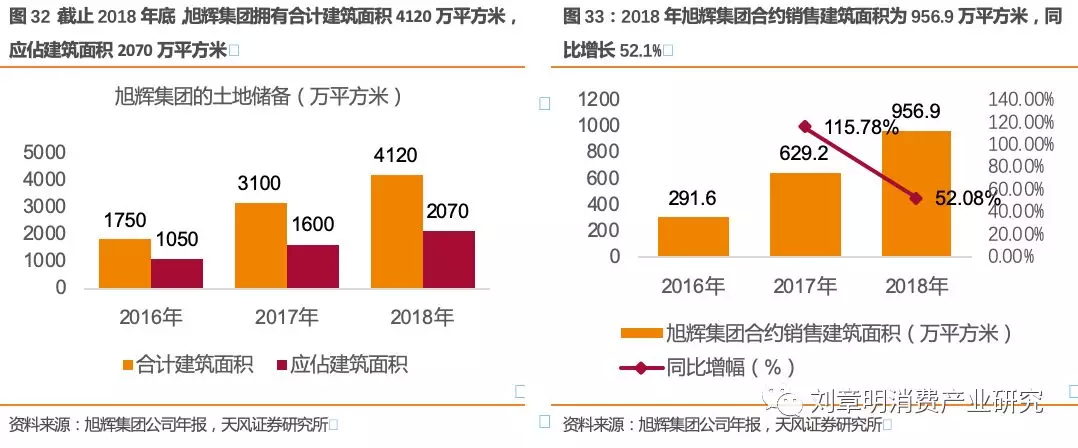

旭辉集团致力于在全国范围内进行开地产开发。其专注于一二三线城市,截止2018年底,其开发的地产已经覆盖中国44个城市,遍布长三角、环渤海、中西部及华南地区;拥有合计建筑面积4120万平方米,应佔建筑面积2070万平方米。

旭辉集团的增长能力充足:2016-18年合约销售建筑面积分别为291.6万平方米、629.2万平方米、956.9万平方米,2018年同比增长52.1%;2016-18年合约销售金额分别为530亿元、1040亿元、1520亿元,2018年同比增长46.2%;2016-18年实现营业收入222.2亿元、318.2亿元、423.7亿元,2018年同比增长33.1%。

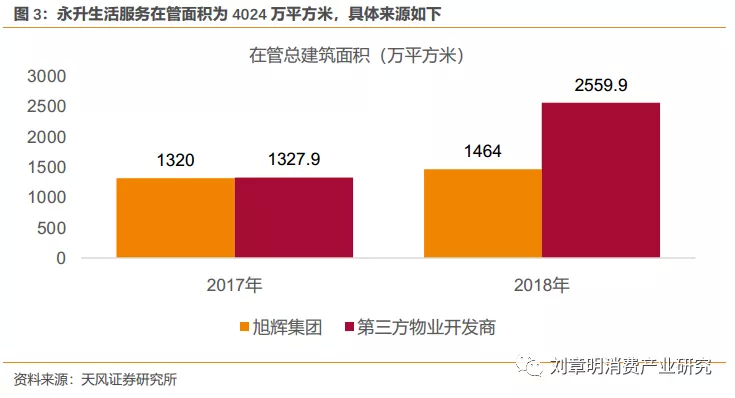

永升生活服务在业务上拥有旭辉集团的支持。旭辉集团不断开发的新兴的地产将为永升扩展业务覆盖范围带来宝贵的商机。在2015年-2018年前6个月,旭辉集团独家开发的全部社区都交付给永升来管理;旭辉集团与其他开发商的合作也为永升带来业务机会和进入新市场的上级。在物理管理业务中,大部分在管建筑面积和物业管理服务收入来自于旭辉集团提供的项目:在2016-18年,旭辉集团的物业项目产生的收益占当年物管收入的比例分别为89.6%、71.4%、65.7%。

2.1.2. 追求市场化运作,向独立第三方市场拓展

在依靠旭辉集团获得物业项目同时,永生生活服务还致力于将业务拓展至第三方物业开放商。永升正凭借良好的品牌口碑和令人瞩目的增长业绩,构建着其多元化的客户基础,永升向第三方市场拓展的主要措施有:

积极参与区域性地产开放商的项目投标,力求得到一手项目的管理权;主动参与业主委员会更换原有物业管理公司时举办的招标以获取二手项目的管理权;力求与一些优质的地产开发商达成战略合作关系从而可以优先获得物业管理权。

在永升的不懈努力下,截止2018年底,永升已经与苏州高新地产集团、山东福汉集团等企业建立了战略合作关系,当战略合作伙伴日后为项目选择物业管理公司时,永升可以被优先考虑。永升亦与一些第三方开发商一起建立了合营企业,管理由这些开发商开发的项目。

永升向第三方市场拓展取得了卓越成效。就在管建筑面积而言,来自第三方物业开放商的建筑面积占比越来越大,从2015-18年分别为10.72%、28.23%、50.15%、63.62%。

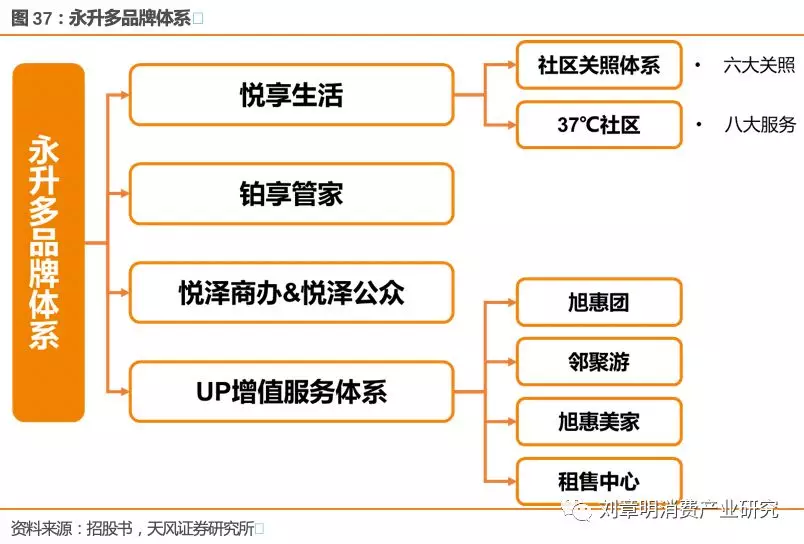

2.2. 多品牌体系运营,提升客户体验

【悦享生活】:共享文化关怀

【悦享生活】旨在于业主和住户中建立归属感,改善和照顾业主生活感受,与客户建立友爱互动的关系。【悦享生活】的目标涉及物业管理服务的所有服务类型,还渗透到社区生活的方方面面,比如培训物业管理人员如何与住户建立良好的关系。

包括两个子品牌:【社区关照体系】和【37℃社区】。

(i)【社区关照体系】

永升生活服务承诺在六个方面关注并改进业主住户的生活体验,即生活关照、秩序关照、环境关照、修理关照、问询关照、智能关照,智能关照是指探索并使用智能技术实现物业管理和运营的自动化。

(ii)【37℃社区】

永升生活服务集团关注社区中每个群体的生活体验,以此最大化社区的福利,为社区业主住户提供八大服务。

彩虹教室:为儿童提供玩耍和学习的空间,组织一系列活动比如讲故事玩游戏等。

童话艺廊:为儿童打造一个展示才艺的二平台,会在公共区域展示孩子们的画画作品。

植物学院:为了让孩子们更多接触大自然和植物,永升聘请专业的老师教授孩子们一些关于植物的知识,同时培养环境保护的意识。

温度工坊:为社区爱好烘焙的全职妈妈提供兴趣交流的平台。

漂流书亭:为了丰富住户们的精神生活,永升在住宅区附近设立小型图书馆,这些小型图书馆融入了伦敦电话亭的设计风格。

七彩摄影:鼓励住户中的摄影爱好者积极参与摄影活动,会组织展览优秀的摄影作品。

阳光步道:为了帮助业主住户养成健康的生活习惯,永升在社区中组建健身协会,通过该协会组织一些体育活动。

长者学堂:专门为老人设计,满足老人们的兴趣爱好比如歌舞等,同时老人们能在长者学堂中结交邻里和朋友,丰富他们的生活。

【铂悦管家】

永升以【铂悦管家】品牌向一些高端住宅社区提供服务,力求利用此品牌来建立品牌知名度与声望。【铂悦管家】以“无忧四属管家,尊贵如隐随心”为品牌理念,采取以管家为核心的全新项目管理模式,致力于从传统物业对“物”的管理向“人”的服务转变,最终为业主实现对家的打理。

【铂悦管家】的服务模式:四项零干扰。竭力利用业主住户不在家时对公共区域进行清洁、园林等服务,以此减小干扰;采用无人机和巡逻犬辅助进行安保服务,以此加强住户的尊贵感。

【悦泽商办】&【悦泽公众】

【悦泽商办】是专门针对商业办公物业而推出的专业化品牌。以“悦馨营造、商宇同泽”为理念,凭借集团专业的商业运营能力来为办公楼、企业总部等物业提供服务。

【悦泽公众】则是针对不同类型的企业业主提供特定的、定制的服务。针对机关客户,提供行政支持(会议支持、行政级安保、绿化租摆、窗口单位引导等)和后勤支持(行政总机前台的外包、区域安保、办公室环境维持、环境清洁等);针对教育业客户,提供教育辅助服务(校区环境和安全的维持、设施设备维护、宿舍管理、综合后勤服务);针对医疗事业客户,提供医疗辅助服务(医疗设备的运行和维护、医院保洁)。

截止2018年6月30日,永升以【悦泽商办】为45处物业提供服务,以【悦泽公众】为4处物业提供服务。

【UP增值服务体系】

永升生活服务专门针对其社区增值服务打造【UP增值服务体系】,最大化客户对生活方式的满意度;同时由于集团的社区增值服务毛利率较高,提升社区增值服务的质量有利于集团盈利能力的提升。

【UP增值服务体系】下的子品牌包括【旭惠团】、【邻聚游】、【旭惠美家】、【租售中心】,分别对应某一特定类型的社区增值服务。【旭惠团】对应团体采购服务,有利于住户享受更大的团购优惠;【邻聚游】对应组织业主住户团体旅游的服务;【旭惠美家】和【租赁中心】对应拎包入住服务和物业出租等物业经纪服务。

截止2018年6月30日,永升以【UP增值服务体系】为162个项目提供服务。

2.3. 经验丰富的管理运营团队,强大有效的人力资源管理系统

永升生活服务重视雇员的质量与培养体系,致力于提高雇员的工作绩效、创造真诚的工作氛围,坚信集团的前景依赖于雇员的质量。基于此,永升打造了具有远见且专业素质较高的高级管理团队、具备良好执行力的运营团队,同时搭建人才管理系统来招募并培养雇员。

高级管理团队

永升的高级管理团队成员均具有学士或更高的学位,都已在物业服务行业从业超过十年,具备对行业深刻的洞察力和前瞻力。

运营团队

数据显示,截止2018年11月29日,永升拥有6117名雇员,超过12.4%拥有学士或者学士以上的学位,高于2018年中国物业服务企业的平均值9.85%,可见永升团队整体素质较高,由于行业平均水平。

人力资源管理系统

拥有完备的人力资源管理系统来保证持续招聘、培训高素质人才,以支持集团的可持续发展。

(i)人才招聘:

利用线上线下平台,定期为各管理层培训项目,传扬企业精神、教授特定职位所需专业技术只是等。永升为员工提供了70多门课程,由高层管理人员和一些集团外的行业专家开授课程。

永升为各个职位层级制定【五级培训项目】,包括“雏鹰”、“成鹰”、“飞鹰”、“精鹰”、“雄鹰”,针对不同职位制定详细的培养计划,并且引入考核指标、培训反馈和评估程序以保证培训成效。

于2017年5月推出【学升会】的线上电子学习平台。该平台结合了“大平台”、“碎片化”、“翻转化”、“学习路径”、“大数据”的概念,使员工能随时随地访问课程资源,并且能和同事们进行沟通与交流,提高了员工们的学习效率。

3. 盈利预测

永升生活是一家享有良好品牌口碑并且快速成长的综合物业管理服务商。永升有十足的增长力,相比于2018中国物业服务百强企业中,其2015-17年的在管建筑面积、营业收入、纯利的复合增长率分别排名第7、第11及第5。其以“用心构筑美好生活”的经营理念,开展物业管理服务、非业主增值服务和社区增值服务,其社区增值服务发展较快,社区增值服务的毛利率处于行业前列。

将预测拆分为三大业务:物业管理服务:由于永升生活服务集团背靠旭辉集团并且有较强的第三方市场外拓能力,预测其物业管理服务收入2019年将达到9.9亿,同比增长49.05%;2020年达到14.0亿,同比增长41.00%;2021年达到17.7亿,同比增长26.50%

非业主增值服务:我们预测非业主增值服务收入2019年将达到3.2亿,同比增长54.01%;2020年达到4.7亿,同比增长43.50%;2021年达到6.0亿,同比增长29.50%。社区增值服务:鉴于在2015-18年,永升的社区增值服务收入同比增幅较大,并且集团已经推出专门的品牌【UP增值服务体系】来进一步扩展社区增值服务,我们预测未来社区增值服务会保持高速增长;预测社区增值服务收入2019年将达到3.99亿,同比增长101.00%;2020年达到7.4亿,同比增长85.00%;2021年达到10.2亿,同比增长38.50%。

我们预测永升生活服务营业收入2019年17.2亿、2020年为26.0亿、2021年为34.0亿;毛利率2019年为32.3%、2020年为35.6%、2021年为36.0%。预测永升生活服务净利润2019年为1.9亿、2020年为3.1亿、2021年4.1亿,对应每股收益EPS分别为0.134元、0.207元、0.258元;PE分别为26x、16x、12x。