本文来自微信公众号“涂说天下”。

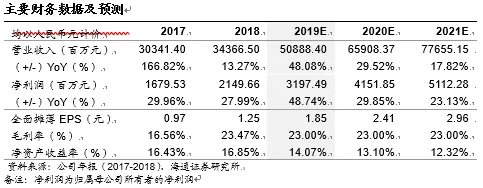

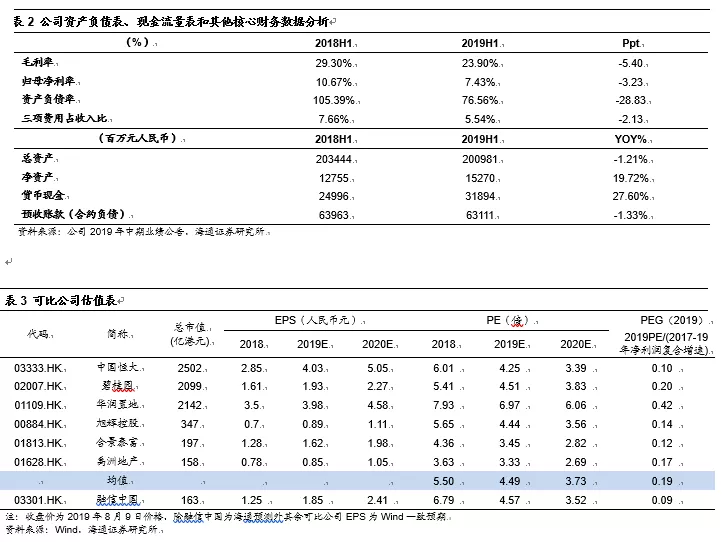

营收规模近翻倍,毛利率受结转项目结构影响。2019H1公司营业收入约266亿元,同比增长86.29%,毛利63.61亿元,同比增长51.97%,净利润35.1亿元,同比增长55.75%。2019H1公司毛利率为23.9%,较2018H1毛利率29.3%下降,降低原因主要是因为结转物业结构不同所致。

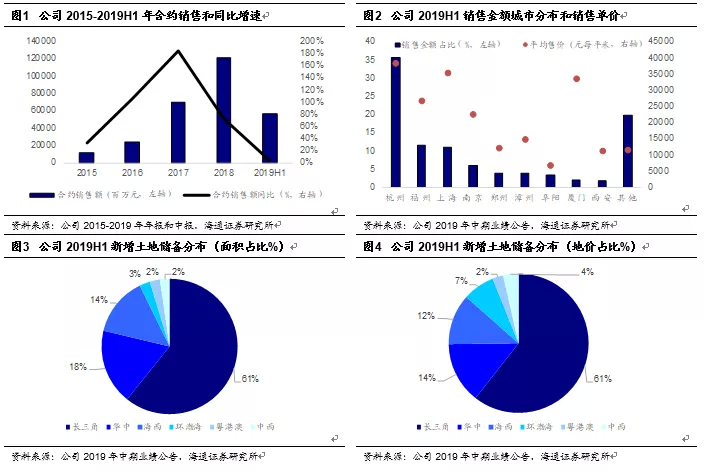

销售规模同比稳增长。公司2019H1合约销售额566.78亿元,同比增长3.94%,合约销售建筑面积282万平,同比增长11.14%,合约销售单价约为20100元每平,同比下降6.49%。杭州依然是销售主要贡献城市,销售金额占比35.80%,销售面积占比18.73%。福州、上海、南京、郑州、漳州、阜阳、厦门、西安的合约销售额分别占比11.74%、11.04%、6.16%、4.04%、4.01%、3.40%、2.13%以及1.83%。根据克而瑞统计,2019H1公司在福州的销售额和建筑面积位列行业第一,在杭州的权益销售金额位列行业第二。

持续拓展长三角土储。2019H1公司新增23块土地,总建筑面积约为421万方,权益建面约230万方,平均楼面均价约为6451元每平,占2019H1销售均价20100元每平约32%,拿地成本维持合理水平。分区域来看,公司2019H1新增土储仍然以长三角为主,长三角城市新增土储建筑面积占比约为61%。分城市来看,新增建面排名前五的城市分别为绍兴、郑州、温州、杭州、福州,新增建面占比分别为18%、14%、13%、12%、12%。截止2019H1,公司包括联合营公司的土地储备总建面约为26.5百万平,平均楼面均价约为6365元每平,59.63%位于中国一二线城市优质地段。总土地储备中3.6百万平为持作出售已竣工物业,16.7百万平在建,6.2百万平为待开发。

持续降杠杆,优化财务结构。2019H1公司总资产达到2009.8亿元,同比降低1.21%,负债总额1612亿元,同比下降3.95%,权益总额398亿元,同比增长11.69%。伴随公司前期销售规模快速增长后利润持续释放,公司资产增厚,负债降低,财务结构持续优化。2019H1公司资产负债率下降至77%,较2018年底105%下降26.67%,流动比率1.55,较2018年底增长9.93%。

投资建议:“优于大市”。公司高品质物业和深耕策略给公司带来持续利润放量,负债率继续降低,财务结构持续优化。我们给与公司2019年7-8倍PE估值,对应市值为249-285亿港元,对应合理价值区间为14.45-16.52港元(12.98-14.83人民币元),对应2019年PEG为0.18-0.21,给予“优于大市”评级。(公司盈利预测未发生变化,受股本增加和汇率波动港元合理价值区间有变动。本文非特别注明,均以人民币计价,1人民币=1.1133港元)

风险提示:公司利润率受低毛利结转项目影响,行业竞争加剧导致销售额增速承压。