本文源自微信公众号“地产K线”。

从新三板退市不到四个月,保利物业火速转投港股。

8月7日,保利物业发展(简称“保利物业”)向港交所提交上市前文件。如果保利物业IPO成功上市,将成为内地第14家在港交所主板上市的物业公司。 保利物业是老牌物业公司,1996年成立于广州,迄今已有23年的历史。2017年在新三板挂牌上市,在今年4月11日从新三板退市。

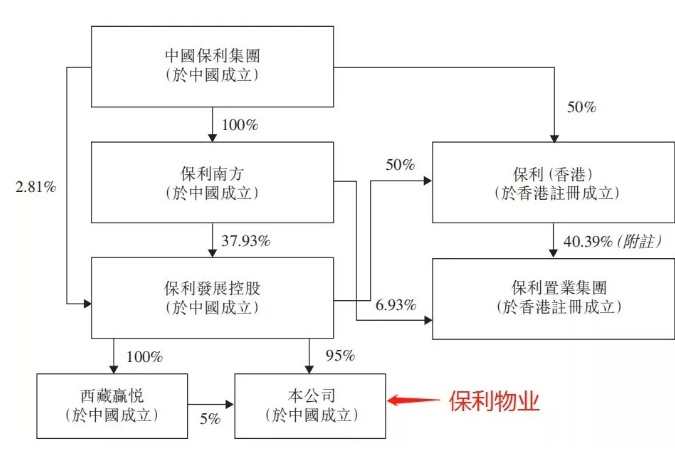

招股书显示,保利物业的最终控股股东为中国保利集团,系属国务院国资委直属的大型央企。保利发展控股直接和间接持有保利物业100%股权,而保利集团直接和间接持有保利发展控股共40.74%的股权。

规模进前五,利润率偏低

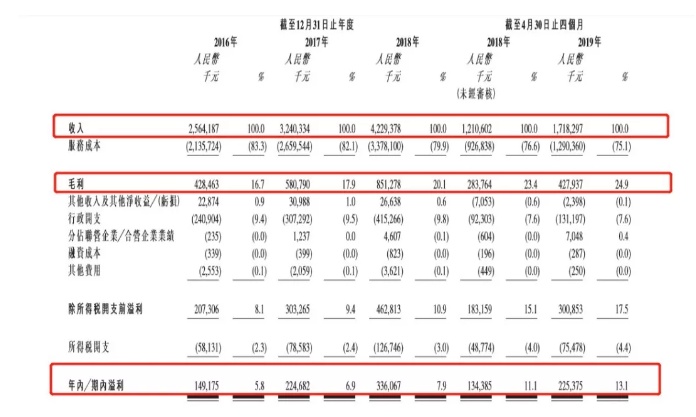

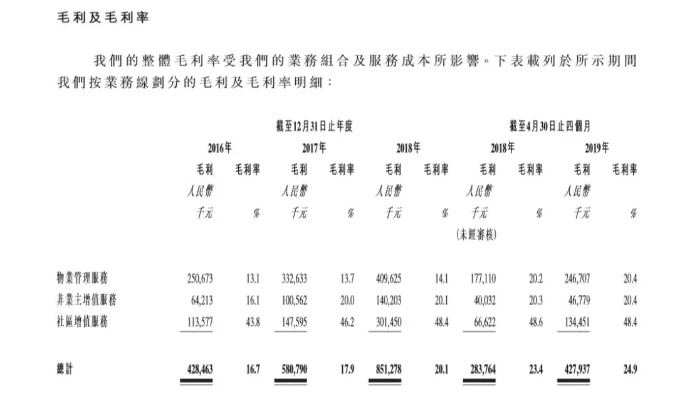

保利物业是一家规模较大的未上市物业公司。 根据IPO文件,保利物业2016至2018年总收入25.6亿元、32.4亿元、42.29亿元。 42.29亿的营收规模,在行业内处于什么地位?对比已经在港股上市的物业服务企业来看,保利物业的营收仅次于绿城物业和碧桂园服务,即使算上还未上市的行业龙头万科物业,保利物业可以进入行业前五名。

但是与港股上市的物业管理公司,保利物业的利润率偏低。例如,在港股上市的5家龙头物业股,雅生活服务2018年的销售毛利率为38.2%,碧桂园服务为37.7%,彩生活为35.5%,中海物业为20.43%,绿城服务为17.9%;而保利物业2018年的毛利率则为20.1%。而2016至2017年毛利率更低,分别为16.7%、17.9%。

2016年-2018年,保利物业的净利率则仅为5.8%、6.9%、7.9%。

就保利物业的利润而言,吴兰玉前几天表示:“保利物业不简单追求高的净利、毛利水平,不追求输血式,而是讲究自身的合理利润,这样的含金量会高很多。”

而管理面积的规模来看,保利物业却占据优势。截至2019年4月30日,保利物业业务覆盖全国100多个城市,管理817项物业(包括549个住宅社区及268个非住宅物业),合同管理面积3.71亿平方米,在管面积为1.98亿平方米,在港股已上市的13家物业企业中,仅次于彩生活、碧桂园服务和雅生活。

母公司“依赖症”减弱

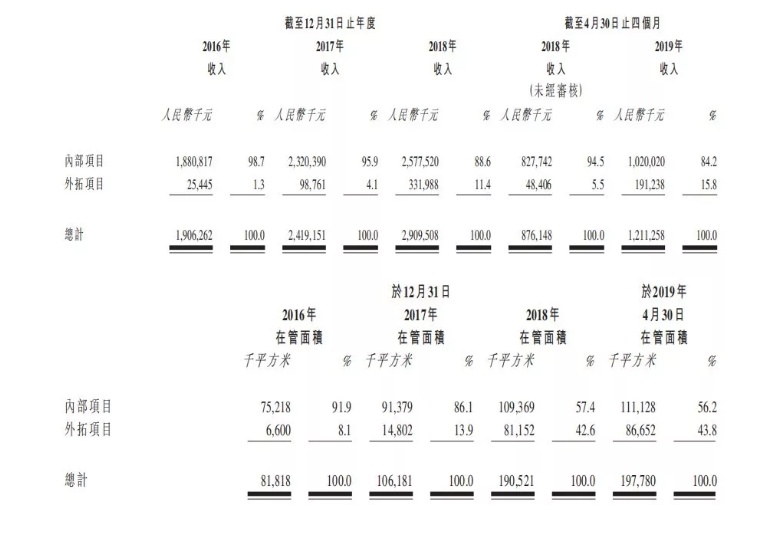

在管面积中,由母公司保利发展控股提供的物业管理面积占比在逐年递减。从2016年至2018年,母公司提供的再管面积占比为91.9%、86.1%、57.4%,截止2019年4月份,这一比例持续降低为56.2%。

而与之相对应的就是,保利物业来自第三方开发商的在管面积占比在持续增加,从2016年的8.1%,增长至2018年的42.6%,截止2019年4月份,来自第三方的在管面积占比增长为43.8%。

一般而言,有房企背景的物业管理公司对母公司都有较强依赖性。以鑫苑物业为例,从2016年至2018年,其在管建筑面积的85.5%、80.2%和74.6%来自鑫苑置业集团开发的物业。

从在管面积数据来看,保利物业正在逐渐减弱对于母公司的“依赖症”。

而从管理物业所得收入来看,保利物业仍然在高度依赖母公司。招股书显示,从2016年至2018年,保利物业管理物业所得收入分别为19亿元、24.2亿元、29亿元;但是,在收入构成中,来自母公司保利发展控股的管理物业收入占比分别为98.7%、95.9%、88.6%,超过8成的收入还是来自于母公司。

对此,保利物业总经理吴兰玉近期评论道:“有一个强大的母公司并非坏事,在某种程度上是优势。背靠母公司的雄厚实力与品牌效应,给保利物业的自身独立发展带来巨大支持。保利物业依托母公司,但不完全依赖母公司。”

不同业务利润率差距大

当下的物业服务已经从狭义的社区服务走向广义的城市服务,物业服务的范畴正在不断扩大,加速进入大物业时代,保利物业也在不断向“多业态”拓展,加入“大物业”的阵营。

目前,保利物业的服务范围包括住宅物业、商业物业、办公物业、学校物业、产业园区物业、医院物业、公众物业等,已形成了自己多元化的物业服务产品结构。而在此次招股书中,保利物业也多次提及自己的多元化增值服务,并表示:“将进一步开拓围绕物业管理服务及商业运营的增值服务。”

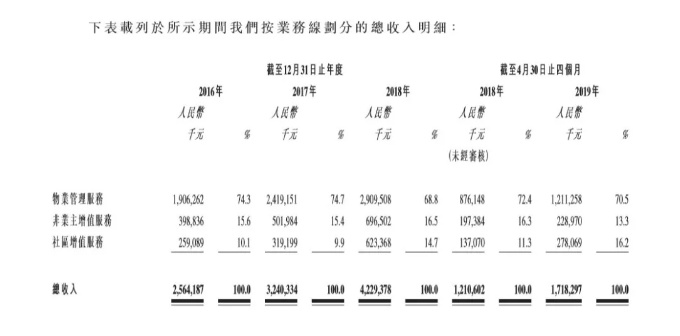

加大增值服务比重,是物业行业的发展趋势,因为其利润普遍高于物管服务。保利物业招股书显示,2018年物管服务收入占比超过68.8%,但是毛利率仅为14.1%;而占比仅14.7%的社区增值服务,其毛利率则高达48.4%。

保利物业在招股书中表示,“美居、社区产品运营、养老和社区教育等社区增值服务”,是保利物业未来打造自己增值服务的方向所在。

招股书显示,对于IPO募集的资金,保利物业将用于以下四个方面:1.收购或投资业务运营及策略互补的物业管理公司,扩大物业管理规模;2.进一步开拓增值服务。投资社区产品及服务公司,家政及汽车相关服务公司,以及从事智能家居业务的企业等;3.升级数字化及智能化管理系统。具体包括,搭建智慧终端,升级智能停车系统,以及探索社区机器人等;4.用作运营资金及一般公司用途。