本文来自“安信证券”,作者是黄守宏。本文观点不代表智通财经观点。

半年报业绩同比下滑,主要由于新游表现不及预期:

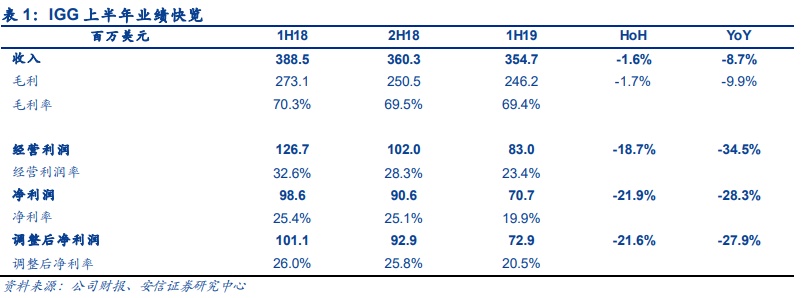

上半年总收入同比降9%至3.55亿美元,环比稳定。调整后净利同比降28%,调整后净利率20.5%。派息0.13港币/股;派息+回购金额占上半年净利润的39%,其中派息率稳定在30%。

成熟游戏运营更看重活跃用户规模:

上半年,成熟游戏变现较为稳定,《王国纪元》和《城堡争霸》平均月流水分别在五千二百万美元和八百万美元的水平。在成熟游戏运营上,公司策略更偏重扩大活跃玩家规模,延长平均生命周期,所以上半年的投入重点在中国大陆(来自头部游戏公司的竞争更为激烈)以外的市场。我们预期下半年这两款游戏收入保持环比微跌的趋势,对《王国纪元》来说保持活跃玩家的地域多元化更有利于维持用户的粘性和参与度。

新游计划清晰,侧重品类创新:

公司上半年上线五款新游,进度加快;并且下半年的新游计划更为清晰,预期每季度上线二至三款。新游计划里类型更为多元,包括SLG、休闲类、FPS类等。虽然公司一直深耕SLG品类,但从今年新游中我们看到公司更注重多品类结合及玩法创新,比如《巨龙国度》将SLG和RPG玩法结合,即将开始三个月的推广期。从公司策略看,正在向综合游戏品类的研运商转型;我们认为这将提升公司整体竞争力,但也需要时间积累经验。

2019年蓄力扩张研发实力,下半年料营销费用上升:

我们看到虽然收入增长遇到挑战,但公司并未吝于研发投入,上半年的人员扩张是为了储备多品类研发实力,费用占收比同比上升近5个百分点至12%,目前已基本完成全年招募计划。下半年我们预期为了推广测试新游,销售费用占收比将环比上升。整体来看,全年的利润率面临下行压力,我们估计全年调整后净利率在19.4%,同比下滑约6.5百分点:下半年新游能否带来规模效应仍需关注变现进度。

投资建议:

维持增持-B。我们认为公司在全球游戏研运能力优势领先,深耕SLG品类,巩固研发实力,新游看重多品类结合和玩法创新;在蓄力阶段,整体利润率面临下行压力。目标价8.7港币(不变),基于10倍动态市盈率和2019年调整后每股收益0.87港币.我们预计公司2019/2020年的收入增为0%/11%,调整后净利润为1.46亿/1.67亿美元,增速分别为-25%/15%,调整后净利率为19.4%/20%。维持风险评级B,是考虑到游戏业务本身的不确定性。

风险提示:

1)新游变现不及预期;2)营销、研发投入高于预期。