本文来自“申万宏源”,作者是“余文俊”。本文观点不代表智通财经观点。

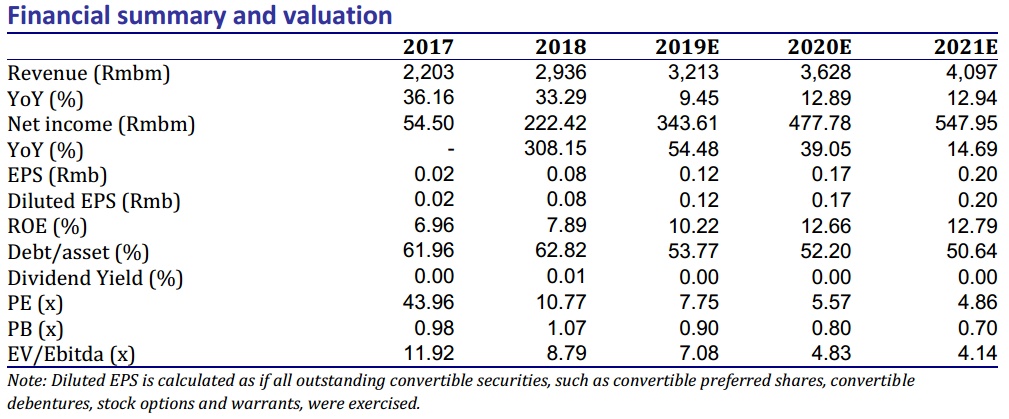

公司盈利预测

受益于国内上游油田勘探开发活动增加,安东油田服务(03337)19年2季度国内新增订单同比增长152%至人民币 7.8 亿元,推动在手订单总金额环比增长 3.1%、 同比增长 6.4%至人民币 54 亿元。基于国内业务新模式带来的利润率隐忧,我们将 19 年摊铺每股收益预测从 0.16 元人民币下调至 0.12 元人民币,20 年预测从 0.21 元人民币下调至 0.17 元人民币,21 年预测从 0.24 元人民币下调至 0.20 元人民币。我们将目标价从 1.92 港元下调至 1.45 港元,对应 19 年 10.0 倍市盈率。公司公布二季度经营业绩后股价有所调整,我们相信当前股价已充分反映了市场对利润率的顾虑。鉴于公司运营效率稳步提升、 业绩成长有现金回款支撑,现价距目标价有 61.1%的上涨空间,我们维持公司买入评级。

稳定的订单流入

受益于国内上游油田勘探开发活动增加,安东 19 年二季度国内新增订单同比增长 152%至人民币 7.8 亿元,其中新疆市场订单同比增长 86%,四川页岩气市场订单同比增长 130%。18 年 2 季度马基努油田大订单流入显着抬高了基数,海外新增订单同比下降 74%至 3.82 亿元人民币。尽管海外订单流入减少,总在手订单仍处于稳定的增长轨道,19 年二季度环比增长 3.1%、 同比增长 6.4%至 54 亿元人民币。

利润率承压、但股价已获得反映

为了保持强劲的现金流,管理层在国内市场采用了新业务模式,公司将重资产的四川页岩气钻井合同外包给第三方,转而向第三方收取定额管理费。新业务模式的毛利率预计为 8%-12%,低于公司 38%的毛利率平均水平。目前国内在手订单占总在手订单的 36.6%,为了反映我们对于利润率的顾虑,我们将 19 年摊铺每股收益预测从 0.16 元人民币下调至 0.12 元人民币,20 年预测从 0.21 元人民币下调至0.17 元人民币,21 年预测从 0.24 元人民币下调至 0.20 元人民币。公司公布二季度经营业绩后股价有所调整,我们相信当前股价已充分反映了市场对利润率的顾虑。

效率提升

我们注意到公司运营效率稳步提升。受益于卓有成效的内部机制变革,公司资产周转率从 2017 年的 0.95 上升至 2018 年的 1.28,应收账款天数同比减少 23 天。此外,尽管采用新业务模式带来了潜在利润率压力,轻资产订单的增加将为公司带来更好的现金流,为公司带来有现金回款支撑的业绩成长。在股价有所调整后, 当下公司风险收益率极具吸引力。

维持买入

我们将 19 年摊铺每股收益预测从 0.16 元人民币下调至 0.12 元人民币,20 年预测从 0.21 元人民币下调至 0.17 元人民币,21 年预测从 0.24 元人民币下调至 0.20 元人民币。我们将目标价从 1.92 港元下调至 1.45 港元,对应 19 年 10.0 倍市盈率。公司公布二季度经营业绩后股价有所调整,我们相信当前股价已充分反映了市场对利润率的顾虑。鉴于公司运营效率稳步提升、 业绩成长有现金回款支撑,现价距目标价有 61.1%的上涨空间,我们维持公司买入评级。