本文来自“辉立证券研报”,研究员为段炼,本文观点不代表智通财经观点。

投资概要

中国领先的综合医药公司,多平台协同促进稳健内生增长

华润医药 (03320) 在中国医药行业的多个细分领域拥有领先地位,按 2018 年收益计算,公司是中国第五大医药制造商,是中国第三大医药分销商,也是中国第一大非处方药制造商,通过华润三九、东阿阿胶、华润紫竹及华润双鹤等品牌保持着市场领先地位。公司在滋补中药、心血管药、感冒及流感药、大容量静脉输液及紧急避孕药等方面亦拥有市场领先地位。公司于医药行业多元化的业务分部及产品组合,以及对医疗产业链的广泛覆盖,不仅有助于降低与个别产品领域有关的风险及不确定性,而且能够有效发挥不同平台之间的协同作用。凭藉广阔的客户网络,公司医药分销业务定期协助制药业务向医院及其他医疗机构推广公司的产品,公司的医药零售及分销业务亦通过为集中招标过程中的招标策略以及非处方药产品及营养保健品的零售药房及其他门店的发展策略提供建议,协助制药业务。公司内部业务之间的协同效应更为灵活,可有效提高供货商的稳定性及效率。

凭藉强大整合能力,外延式发展不断拓展增长空间

华润医药作为中国第五大医药制造商及第三大医药分销商,拥有强大的资源整合能力及财务实力。近年来,公司于制药、分销等不同领域完成多次成功的併购整合案例,包括 2007 年重组三九企业集团,并将其定位为公司非处方药及中药的主要业务平台,实现了公司在非处方药及中药药品的市场领先地位,华润三九的纯利由 2006 年至 2010 年增长 301.4%;另外,公司于 2010 年收购北京医药后,利用华润医药商业对医药分销业务进行整合,并通过收购 60 多家地区医药分销商进一步拓展分销网络,2010 年至 2015 年,华润医药商业的收入实现 54%的年復合增长,纯利实现 68%的年復合增长。公司未来将充分利用中国医药行业整合的机遇期,利用医药产业基金在生物药、创新药、医药零售等领域实现前瞻性布局,培育新的业务增长点。

工商业双轮驱动,助力业绩增长

华润医药是中国拥有最全面的医药产品组合之一的医药制造商,覆盖一系列具有良好增长潜力的治疗领域,例如心血管系统、感冒止咳、抗感染、生殖健康、消化道及新陈代谢、皮肤及儿科等。2018 年末,公司共生产超过 430 种产品,其中超过 260产品进入了国家医保目录;公司持续聚焦核心品类,优化产品结构,2018 年销售收入超过亿港元的产品有 49 个,相较去年增加 10个,其中超过十亿港元的产品有 7 个,与去年持平。另外,公司进一步优化分销网络布局,持续提升终端覆盖力。公司持续在广度和深度方面优化医药分销业务网路布局,2018 年继续推进在西部空白省份的布局,新进入甘肃省,并加快渗透地市级市场,强化区域领先优势。截至 2018年末,分销网路已覆盖 28 个省份。2018 年终端覆盖力持续提升,截至 2018 年末,下游客户共计超过 9 万家,其中等级医院 6,581 家,基层医疗机构 51,505 家。

首次覆盖给予“买入”评级,目标价 10.58 港币

我们采用剩余收益估值模型,假设要求回报率为 5.21%,抗衰减因子为 0.75,并考虑东阿阿胶事件的影响,我们得到目标价 11.31 港币,对应 FY19/FY20/FY21 15.76x/13.17x/12.14x PE,较现价(HKD8.39 as of August 1, 2019)有+34.79%的升幅,首次覆盖,给予“买入”评级。

行业分析

制药行业保持快速增长

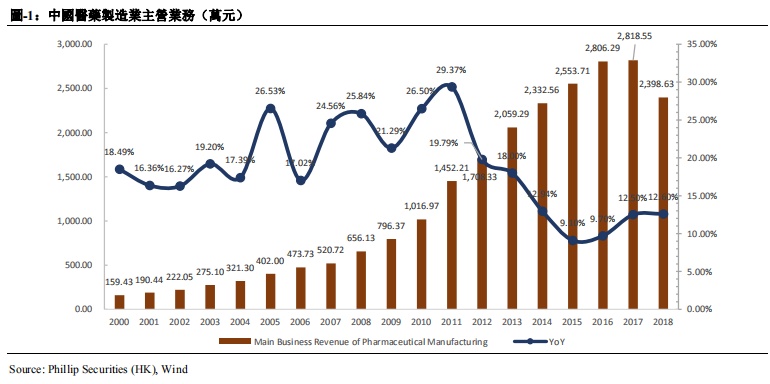

中国制药行业近年快速增长。根据弗若斯特沙利文的资料,中国制药行业的三大领域(即化学药品、中药及生物医药)按批发价计的市场规模迅速增长,由 2011 年的人民币7,431 亿元增至 2015 年的人民币 12,207 亿元,复合年增长率为 13.2%,预计于 2020 年将进一步增至人民币 17,919 亿元,复合年增长率为 8.0%。根据 Wind 数据显示,中国医药制造业主营业务收入自 2000 年至 2018 年的年復合增长率为 16.25%,总体保持高速增长态势。我们认为,制药行业快速增长的主要动力源于中国城镇及农村地区人口的个人可支配收入迅速增加,对医疗产品和服务的负担能力提高,人口迅速老龄化加上预期寿命不断延长推动对医疗产品及服务的需求以及中国的医疗改革。

药品流通行业主要模式

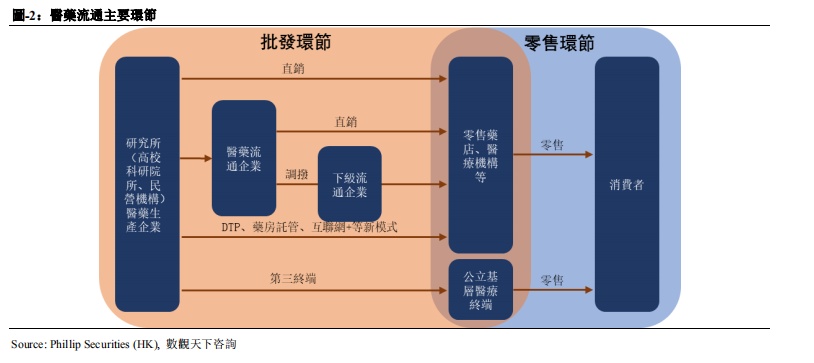

商品流通的一般渠道可分为两个环节,一是批发(分销)环节,二是零售环节。药品市场的流通渠道,也是由生产商通过批发商销售给零售商(包括医院药房)。具体来看,分销环节主要是由医药制造企业或医药流通企业将药品销售给零售药店、终端医疗机构等,分为医院纯销、商业调拨、第三终端等;而零售环节主要是通过单体药店、连锁药店及公立医疗终端将药品售卖给个人消费者。除此之外,也有各类新兴的流通模式,如DTP 药房、药房託管、院外处方流转平台等。

DTP(Direct to Patient)药房模式是一种新型的医药商业模式,即药店获得制药企业产品经销权,患者在医院获得处方后从药店直接购买药品并获得专业指导与服务的模式。根据前瞻经济学人,DTP 药房主要销售高毛利专业药物、新特药、自费药等,并配备执业药师提供专业指导意见及服务,是零售药店的进阶模式。DTP 药房完整串联了药品供给端(制药企业),处方端(医院)以及需求端(患者),并结合药品配送物流职能,成为药品流通过程中的最核心角色。根据中国医药商业协会,预计到 2020 年,DTP 药房市场规模将达 6,100 亿元,潜力巨大。

药品流通市场规模保持稳定增长

据商务部药品流通统计系统资料显示,2019 年 1 季度全国七大类医药商品销售总额 5,966亿元(含税),扣除不可比因素,同比增长 8.65%,增速较同期上升 0.72 个百分点,其中药品零售市场 1,193 亿元,同比增长 9.70%,增速上升 0.6 个百分点。其中,药品流通直报企业(1071 家)主营业务收入为 4,268 亿元(不含税),扣除不可比因素,同比增长9.63%,增速上升0.93个百分点;实现利润73亿元,扣除不可比因素,同比增长8.84%,增速上升 5.62 个百分点;平均毛利率约为 8.45%,同比上升 1.07 个百分点;平均费用率为 6.88%,同比上升 0.71 个百分点;平均利润率为 1.71%左右,与去年基本持平。2018年 1-4 季度全国七大类医药商品销售总额 21,688 亿元(含税),扣除不可比因素,同比增长 7.51%,增速较同期下降 1.03 个百分点,其中药品零售市场 4,338 亿元,同比增长8.88%,增速下降 0.07 个百分点。总体来看,药品流通市场规模保持稳定增长,从 2007年至 2018 年,市场规模年復合增长率达 16.54%,近年来虽然增幅略有下降,但总体增长态势仍保持稳定。

药品流通行业集中度存较大提升空间

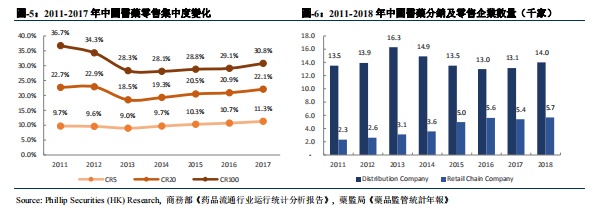

根据《全国药品流通行业发展规划(2016—2020 年)》总体目标,到 2020 年,药品流通行业将培育形成一批网路覆盖全国、集约化和资讯化程度较高的大型药品流通企业:药品批发百强企业年销售额将占药品批发市场总额 90%以上,药品零售百强企业年销售额将占药品零售市场总额 40%以上,药品零售连锁率将达 50%以上。该发展规划同时鼓励实行批零一体化、连锁化经营,发展多业态混合经营。目前来看,药品零售连锁率的目标已经提前完成,根据 CFDA 发布的《食品药品监管统计年报》显示,截至 2018 年 11月底,全国共有药品零售连锁企业 5671 家,相比去年增加 262 家;零售连锁企业门店25.5 万家,相比去年增加 2.6 万家;零售药店 23.4 万家,相比去年增加 0.9 万家;药店零售连锁率 52.1%,相比去年增加 1.7%。我们预计,在医药流通领域管理趋严,规模化效应逐渐凸显,行业规範性提高的情况下,药品分销百强市占率、药品零售连锁率都将保持上升趋势。

根据国家商务部市场秩序司发布的《2017 年药品流通行业运行统计分析报告》显示,药品分销及零售药店行业仍然较分散,2017 年销售额前 100 位的药品零售企业拥有零售门店总数 58355 家,占全国零售药店门店总数的 12.9%;销售总额 1,232 亿元,占零售市场总额仅 30.75%,同比增长 15.04%,首次突破 30%。2017 年药品批发企业主营业务收入前100 位占同期全国医药市场总规模的 70.7%,同比下降 0.2%;其中,4 家全国龙头企业占比 37.6%,同比上升 0.2%;30 家区域龙头企业(排名 5-34 位)占比 24.5%,同比下降0.1%。我们认为,随着新医改政策的推行,药品流通行业的竞争压力将进一步加大,“两票制”改革使得分销企业销售增幅变缓,医疗机构处方外配也使得患者向零售药店流动,从而导致大型药品流通企业及零售连锁企业不断通过兼并重组的外延式增长,增强企业自身分销能力,也促进了零售连锁率的提升。

“两票制”改革促进流通行业整合

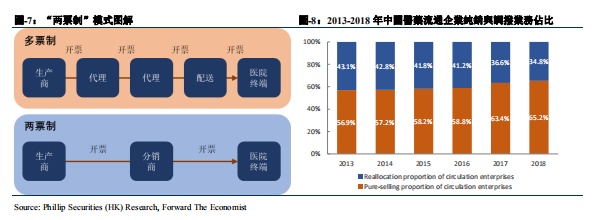

医药流通领域“两票制”是指药品生产企业直接开票到流通企业,流通企业再开票(发货)到医院,一共开两次发票。在“两票制”的影响下,纯销和调拨业务出现两极分化,纯销业务由于符合“两票制”医改政策方向得以快速增长,而调拨业务,即以中间商的形式将库存药品分拨给下级分销商,所占比例则急速下降,导致行业销售增速进一步下滑。此外,由于“两票制”为企业带来更大的资金周转压力,医药商业领域的并购整合将成为新的发展趋势。我们认为,随着国家医改政策的实施及资本的推动,未来药品流通行业集中度及连锁率将进一步提高。

公司分析

公司介绍

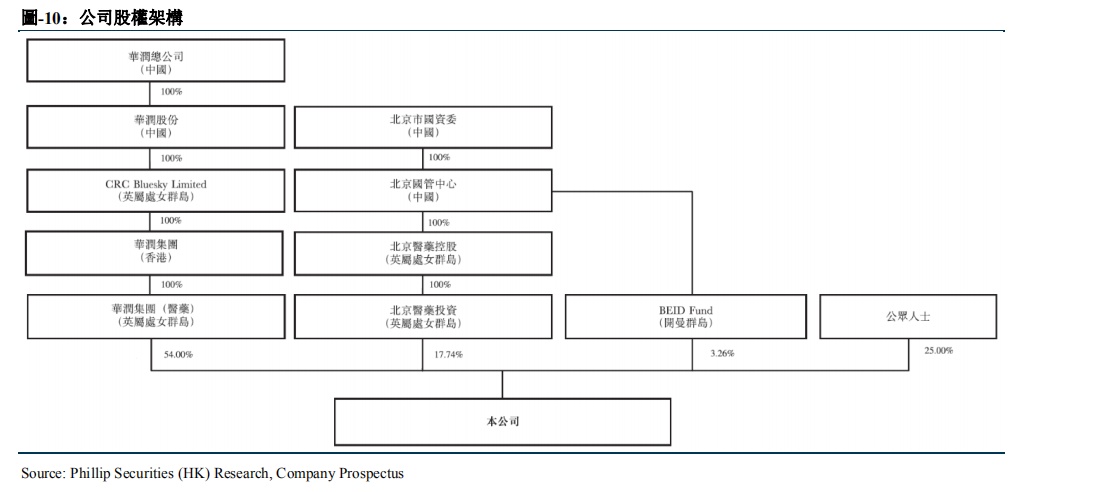

公司在 2016 年 10 月 28 日于香港联交所挂牌上市(股份代号:3320),是中国领先的综合医药公司,业务範畴覆盖医药及保健产品的生产、分销及零售。公司成立于二零零七年,现已发展成中国第五大医药制造商兼中国第三大医药产品分销商。公司现已被纳入摩根士丹利资本国际(MSCI)中国指数、富时全球股票指数(大型股)、恒生综合大型股指数成份股、恒生可持续发展企业基準指数等多项资本市场指数。

公司的制造业务涵盖研发、生产及销售医药产品。公司生产超过 430 种药品,产品组合包括化学药品、中药、生物制剂以及营养保健品,覆盖广泛治疗领域,包括心血管、消化道和新陈代谢、大容量静脉注射液、儿科、唿吸系统等。此外,公司拥有多个驰名品牌,包括三九、东阿阿胶、双鹤、江中及紫竹。同时,公司经营着一个由 170 个物流中心构成的全国性分销网络,战略性覆盖中国 28 个省、直辖市及自治区,向中国医院及其他医疗机构直接分销产品。另外,公司经营中国最大零售药房网络之一,以华润堂、医保全新、礼安连锁和同德堂等全国或地区性的优质品牌来经营超过 850 家零售药房。

公司 2018 年录得营业收入 1896.89 亿港元,同比增长 9.9%;实现毛利 349.30 亿港元,同比增长 23.5%;实现本公司拥有人应占溢利为 40.38 亿港元,同比增长 15.9%。

业务分析

公司是中国领先的综合医药公司,从事研发、制造、分销及零售种类繁多的医药及其他营养保健品。公司主要业务包括三个分部:制药、医药分销及药品零售。

1、制药业务

公司是中国最大的医药制造商之一,也是中国第一大非处方药制造商。截至 2018 年12 月 31 日,公司生产和营销超过 430 种医药产品,共有 49 种医药产品的年度收益超过 1 亿港元,其中有 7 种医药产品的年度收益超过 10 亿港元。公司制药业务主要分为化学药品、中药、生物药及营养保健品四个分部。

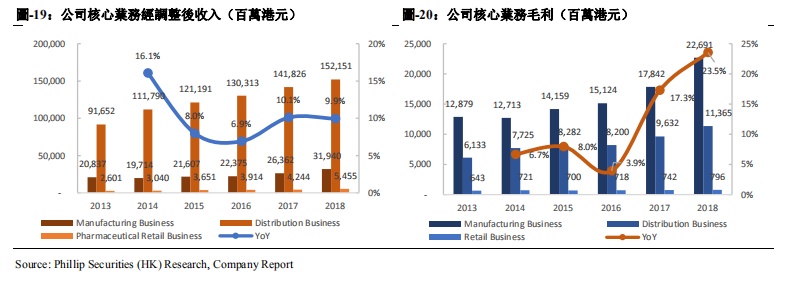

公司的化学药品主要由华润双鹤及华润紫竹制造及营销,涵盖三个主要领域:(i)慢性病(例如心脑血管疾病及糖尿病)药品的研发、制造及销售;(ii)输液治疗业务,主要是大剂量静脉注射液;(iii)专业治疗领域,如儿科、肾科及生殖健康。华润三九是以中药为业务重心的制造附属公司,亦制及营销少量化学药品,主要是抗感染以及皮肤病用药。2018 年公司化学药品录得收益 155.84 亿港元,同比增长 34.2%,主要受益于抗感染药物、输液产品、以及慢病与专科用药的收益增加。

中药主要由华润三九及东阿阿胶制造及营销,涵盖三个主要领域:(i)自我诊疗产品,即主要为非处方药药物,涵盖感冒药、消化道及新陈代谢及骨科等治疗领域;(ii)中药处方药,涵盖心脑血管系统和肿瘤等治疗领域;及(iii)阿胶产品系列,为传统中药。制造附属公司华润双鹤主要关注化学药品,还生产并销售有限数量的中药,覆盖的治疗领域包括心脑血管系统、骨科和儿科等。2018 年公司中药录得收益 168.93 亿港元,同比增长 10.6%,主要因为多个品类的中药 OTC 产品以及中药配方颗粒的收益增加。

公司生物药由东阿阿胶生产的其他主要生物制剂:(i)注射用重组人促红素(佳林豪),用于治疗肾功能不全导致的贫血;(ii)注射用重组人组织型纤溶㩗塬激㩗衍生物(瑞通立),一种治疗心肌梗塞的溶栓药;及(iii)注射用重组人白介素-11(百杰依),一种治疗癌症病人在化疗后血小板减少症的药物。2018 年公司生物药业务实现收益 1.70 亿港元,同比增长 14.8%。

公司的主要营养保健产品是桃花姬,该产品由阿胶中药产品系列衍生而来,2018 年营养保健品录得收益7.84亿港元,同比增长58.3%,主要受益于保健品品类的丰富。公司 2018 年制药业务实现分部收益 350.44 亿港元,同比增长 19.5%;实现分部毛利为 226.91 亿港元,同比增长 27.2%;分部毛利率为 64.8%,同比增长 4%,主要得益于制药业务的转型升级,产品组合的持续优化,以及生产流程的改进。

2、 医药分销业务

公司是中国第三大医药分销商,分销各类产品约 17 万种,其中包括 5 万种处方药、约 2 万种非处方药。截至 2018 年 12 月 31 日,公司医药分销网络已覆盖至全国 28 个省、直辖市及自治区,客户中包括二、三级医院 6,581 家,基层医疗机构 51,505 家,以及零售药房 26,964 家;拥有物流中心达 170 个;已累计向约 300 家医院提供医院物流智能一体化(HLI)服务,并累计实施数十个区域药品智能化管理(NHLI)项目。公司 2018 年医药分销业务实现分部收益 1553.29 亿港元,同比增长 7.4%;实现分部毛利为 113.65 亿港元,同比增长 18.0%;分部毛利率为 7.3%,同比增长 0.6%。

3、 医药零售业务

截至 2018 年 12 月 31 日,公司共有 853 家零售药房,其中 DTP 药房已达 140 家,覆盖中国 66 个城市。公司同时拥有多个优质品牌,包括华润堂、医保全新、礼安连锁和同德堂。

公司 2018 年医药零售业务实现分部收益 54.55 亿港元,同比增长 28.5%;实现分部毛利为 7.96 亿港元,同比增长 7.3%;分部毛利率为 14.6%,同比下降 2.9%,毛利率水準的下降主要因为利润率相对较低的高值药品直送业务(DTP)的快速增长。

公司亮点

中国领先的综合医药公司,多平台协同促进稳健内生增长

公司在中国医药行业的多个细分领域拥有领先地位,按 2018 年收益计算,公司是中国第五大医药制造商,是中国第三大医药分销商,也是中国第一大非处方药制造商,通过华润三九、东阿阿胶、华润紫竹及华润双鹤等品牌保持着市场领先地位。公司在滋补中药、心血管药、感冒及流感药、大容量静脉输液及紧急避孕药等方面亦拥有市场领先地位。

公司于医药行业多元化的业务分部及产品组合,以及对医疗产业链的广泛覆盖,不仅有助于降低与个别产品领域有关的风险及不确定性,而且能够有效发挥不同平台之间的协同作用。凭藉广阔的客户网络,公司医药分销业务定期协助制药业务向医院及其他医疗机构推广公司的产品,公司的医药零售及分销业务亦通过为集中招标过程中的招标策略以及非处方药产品及营养保健品的零售药房及其他门店的发展策略提供建议,协助制药业务。公司内部业务之间的协同效应更为灵活,可有效提高供货商的稳定性及效率。

公司近年来业绩保持稳健增长,2018 年公司录得收入港币 1,896.9 亿元,较 2017 年增加9.9%(以人民币口径较上年同期增加 6.9%)。2018 年公司制药、医药分销、药品零售三个主要业务分部占比分别为 16.8%、80.2%以及 2.9%。自 2013 年至 2018 年,公司收入年復合增长率为 10.16%,近年保持在 10%左右,公司业务收入保持快速增长。2018 年公司实现毛利港币349.3 亿元,同比增长23.5%,整体毛利率为18.4%,同比增加2%。自2013年至 2018 年,公司毛利年復合增长率为 11.63%,略高于收入的增速。我们认为,公司的稳健增长得益于公司持续优化业务及产品结构,聚焦核心产品,整合分销零售资源并不断推进 DTP 业务的发展,我们相信,公司高质量稳健的内生增长将持续促进公司未来的业绩增长。

凭藉强大整合能力,外延式发展不断拓展增长空间

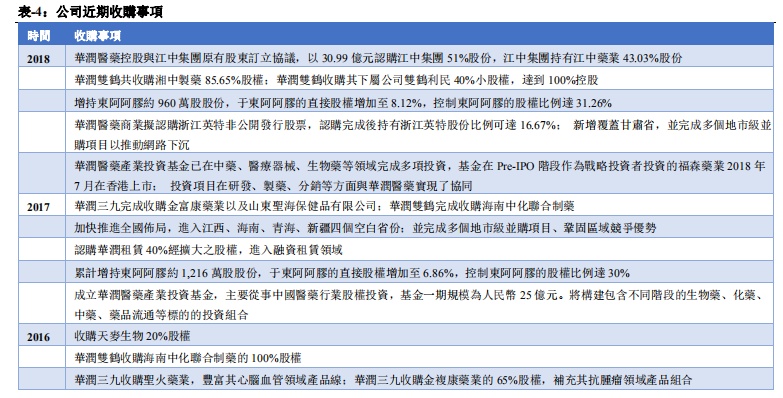

公司作为中国第五大医药制造商及第三大医药分销商,拥有强大的资源整合能力及财务实力。近年来,公司于制药、分销等不同领域完成多次成功的併购整合案例,包括 2007年重组三九企业集团,并将其定位为公司非处方药及中药的主要业务平台,实现了公司在非处方药及中药药品的市场领先地位,华润三九的纯利由2006年至2010年增长301.4%;另外,公司于 2010 年收购北京医药后,利用华润医药商业对医药分销业务进行整合,并通过收购 60 多家地区医药分销商进一步拓展分销网络,2010 年至 2015 年,华润医药商业的收入实现 54%的年復合增长,纯利实现 68%的年復合增长。

公司未来将充分利用中国医药行业整合的机遇期,利用医药产业基金在生物药、创新药、医药零售等领域实现前瞻性布局,培育新的业务增长点。制药业务方面将通过战略性投资心血管、抗肿瘤、生物药、大健康等高增长治疗领域,重点关注独家品种或技术门槛较高的具有竞争力的品种,选择性收购拥有差异化产品组合或是与现有核心产品形成互补的企业标的。医药分销与零售业务方面,将通过投资或收购具有优质客户资源的分销企业,以及优质医药零售企业,进一步巩固行业领先地位。

工商业双轮驱动,助力业绩增长

公司是中国拥有最全面的医药产品组合之一的医药制造商,覆盖一系列具有良好增长潜力的治疗领域,例如心血管系统、感冒止咳、抗感染、生殖健康、消化道及新陈代谢、皮肤及儿科等。2011 年至 2016 年,华润三九连续六年入选 WPP 发布的“中国最有价值品牌”榜单;而东阿阿胶因其产品的高品牌知名度及市场份额,2014 年及 2015 年被Interbrnad 评选为 50 个“最佳中国品牌”之一。2018 年末,公司共生产超过 430 种产品,其中超过 260 种产品进入了国家医保目录;公司持续聚焦核心品类,优化产品结构,2018 年销售收入超过亿港元的产品有 49 个,相较去年增加 10 个,其中超过十亿港元的产品有 7 个,与去年持平。

2018 年公司持续加大研发投入,截至 2018 年底,公司有在研项目 222 个,其中包括创新药在研项目 32 个,主要涉及心血管系统、代谢及内分泌、唿吸系统、肿瘤及免疫、精神神经系统、抗感染、血液、泌尿生殖系统等研发领域,其中一个抗肿瘤药物处于 II 期临床阶段,一个唿吸系统 1 类创新药已启动美国 FDA IND (Investigational New Drug)申请程序。公司在国家药品监督管理局处于註册审批阶段的项目共 11 个。2018 年公司获得专利授权 33 项;10 个产品获得国家药品监督管理局核发的临床批件,4 个产品获得生产批件。

同时,公司与中国科学院国家纳米科学中心、协和药物所、南开大学、药明康德、日本富士胶片集团、康龙化成、北京大学药学院等合作伙伴开展新药开发等合作,治疗领域涉及抗肿瘤、免疫系统、抗感染、唿吸系统等;自国外引进多个具有临床价值和市场价值的在研品种,其中有两个 1 类化学创新药、一个生物仿制药,主要涉及唿吸系统、消化系统等治疗领域,并自瑞典 Xbrane 公司引进在研品种长效曲谱瑞林微球注射剂。公司重点推进的一致性评价项目超过 40 个,8 个品种已经完成了生物等效性临床试验。公司是中国领先的医药供应链解决方案供应商,为上游供货商及下游客户提供医药商品的物流配送、营销推广以及其他增值服务。公司进一步优化分销网络布局,持续提升终端覆盖力。

公司持续在广度和深度方面优化医药分销业务网路布局,2018 年继续推进在西部空白省份的布局,新进入甘肃省,并加快渗透地市级市场,强化区域领先优势。截至 2018 年末,分销网路已覆盖 28 个省份。2018 年终端覆盖力持续提升,截至 2018 年末,下游客户共计超过 9 万家,其中等级医院 6,581 家,基层医疗机构 51,505 家。另外,2018 年,随着两票制全面实施,公司进一步调整优化业务结构,向医疗机构直销收益占分销业务收益的比例已增加至 75%,同比增加 9%。

公司亦不断改善服务模式,制造新的利润增长点:公司就高端特药产品采用自知名跨国医药公司引进的“高值药品直送”服务模式(即 DTP 模式),有效提升了单个药房毛利润;公司于 2015 年上线面向河南省的线上综合服务平台-润药商城,向分销商客户和药房客户提供线上订购和线下采购服务,有效拓展当地业务。

财务预测及估值

财务表现

公司 2018 年录得营业收入 1,896.89 亿港元,同比增长 9.94%;实现毛利 349.30 亿港元,同比增长 23.5%;实现毛利率 18.41%,同比增加 2.03%;实现本公司拥有人应占溢利为40.38 亿港元,同比增长 15.9%。从歷史数据看,公司利润水平总体保持稳定增长,其中,毛利率由 2013 年的 17.23%增长到 2018 年的 18.41%,这主要是因为公司不断优化产品结构及业务结构,特别是受到制药和分销业务毛利率提升的影响,其中制药业务毛利率由2013 年的 57.72%显着增加到 2018 年的 64.75%,分销业务毛利率由 2013 年的 6.63%增加到 2018 年的 7.32%,这也显示了公司两大核心主业具有很好的盈利能力。

公司于 2016 年上市后整体负债水平跌至 59.47%,近年逐步提升并接近上市前水平。据公司管理层介绍,公司长期负债水平将保持在 50%以下。费用率方面,公司整体费用率水平呈稳中上升趋势,其中主要受“两票制”的影响,公司销售费用有较大幅度上升,2018年为9.67%。而受益于公司有效的内部成本管控,行政费用得到小幅下降,研发费用占比则总体保持稳定。

盈利预测

我们预测公司 FY19/FY20/FY21 年营业收入分别为港币 2,107/2,301/2,513 亿元,同比增长11.08%/9.20%/9.22%;毛利为港币 392/437/488 亿元,同比增长 12.29%/11.50%/11.50%;股东应占净利为港币45/54/64 亿元,同比增长11.67%/19.70%/18.92%;对应 EPS 分别为 港币 0.72/0.86/0.93 元。公司作为中国领先的综合医药企业,将继续坚持内生增长与外延 併购相结合,保持工业及商业双轮驱动,不断优化产品组合及业务模式,继续加强对相 关产业的整合,我们对公司未来的发展持乐观态度。

估值

我们采用剩余收益估值模型,假设要求回报率为 5.21%,抗衰减因子为 0.75,并考虑东阿 阿 胶 事 件 的 影 响 ,我们得到目标价 11.31 港币,对应 FY19/FY20/FY21 15.76x/13.17x/12.14x PE,较现价(HKD8.39 as of August 1, 2019)有+34.79%的升幅。 Wind 显示公司 2019 年预期市盈率为 11.59x,相较于同业 26.27x 平均市盈率,同样具吸 引力,首次覆盖,给予“买入”评级。

风险提示

1. 医药行业政策性风险

2. 外延拓展不及预期

附:财务报告