本文来自 微信公众号“美股研究社”。

Square(SQ.US)的第二季度业绩超过了预期

在8月2日的盘前交易中,Square 股价下跌超过9% ,截至美国东部时间上午10:11,该股下跌超过15% 。在 Square公布第二季度业绩后,这家支付解决方案公司的股价在8月1日的盘后交易中也下跌了8% 。值得注意的是,该公司公布的第二季度业绩好于预期。 然而,投资者似乎对该公司低于预期的第三季度业绩指引感到沮丧。

Square 股票在八月一日微升至80.98美元。 值得注意的是,该公司股价今年一直波动。 Square 的股票在头两个月有所上涨,但在三月到五月间有所下降。 自6月份以来,该股再次获得了增长势头。 今年迄今为止,Square 的股价上涨了44.4% 。

Square财报

Square 公布第二季度亏损700万美元,而2018年第二季度亏损600万美元。 值得注意的是,该公司在过去六个季度中有五个季度出现了净亏损。

不过,经调整后,该公司第二季度每股收益达到0.21美元。其调整后的收益打破了华尔街每股0.17美元的预期。

Square 2019年第二季度的利润也比2018年第二季度每股0.13美元的利润增长了61.5%。Square的盈利增长紧随营收增长和调整后的EBITDA之后。

该公司调整后的EBITDA在2019年第二季度同比增长54%,至1.05亿美元。然而,其增速从2019年第一季度的72%和2018年第二季度的87%放缓。

不过,该公司预计第三季度收益将低于预期。Square现在预计第三季度每股收益为0.18 - 0.20美元。华尔街分析师此前预计每股收益为0.21美元。Square预计2019年的每股收益为0.74美元至0.78美元。

Square的收入

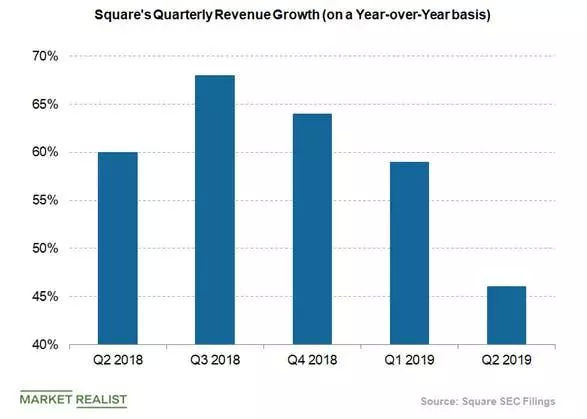

Square 的收入增长也在放缓。 该公司公布2019年第二季度调整后营收为5.63亿美元,超过分析师预测的5.57亿美元。 尽管其2019年第二季度的收入同比增长了46% ,但其增长率从2019年第一季度的59% 、2018年第四季度的64%和2018年第三季度的68%有所下降。

该公司的总支付额同比增长25% ,达到268亿美元,但没有达到分析师预期的2690万美元。 支付额增长速度也从过去连续三个季度放缓。

Square还提供了7.8万笔小企业贷款,价值5.28亿美元,较上年同期增长36%。

该公司预计第三季度收入为5.9亿至6亿美元。分析师估计其收入将达到5.9903亿美元。Square预计2019年的收入为22.5亿至22.8亿美元。

其他更新

Square还决定以4.1亿美元的价格将其外卖Caviar业务出售给DoorDash。2014年,该公司以4430万美元的价格收购了DoorDash。Caviar交易预计将于今年完成,交易应包括现金和优先股。

该公司正在寻求出售其Caviar应用程序,以专注于其核心支付业务,如Cash App。 最近,由于更高的使用率和参与度,Square的P2P现金应用程序一直在为营收增长做出贡献。 随着收购成本的提高,Cash App 的规模也在扩大。

在第二季度,该公司的现金应用程序收入达到2.6亿美元。 不包括比特币交易,Cash App 创造了1.35亿美元的净收入。 值得注意的是,比特币于2018年1月在 Cash App 上发布。

Square的预期增长

预计 Square 的近期销售额和利润增速将较上年同期有所放缓。与2018年61.4% 的增长率相比,该公司2019年和2020年的收入预计将分别增长43.5% 和34.7% 。

分析师预计,Square 2019年和2020年的收益增长率将分别达到61.2% 和47.2% 。 该公司2018年的收入增长率为74% 。

分析师对 Square 的建议

在追踪 Square 的35位分析师中,15位分析师将该股评为“买入”,17位分析师将其评为“持有” 三位分析师建议给出“卖出”评级。 分析师对 Square 的平均目标价为83.97美元,这表明该股较目前水平有3.7% 的上行潜力。

在第二季度业绩公布后,一些分析师提高了 Square 股票的目标价。 当 SunTrust Robinson 将目标价从65美元提高到75美元时,Cowen and Company 将目标价从74美元提高到76美元。

不过,Evercore 将其对该股的评级从“增持”下调为“减持” Evercore 还将价格目标从101美元下调至64美元。

与竞争对手的比较

上个月,Square 的竞争对手PayPal也将全年收入预期下调至176亿至178亿美元。 这一指导意味着收入增长14%-15% ,低于早先预期的16%-17% 的收入增长。

其竞争对手 Shopify (SHOP.US)公布第二季度业绩,收益和利润均超过华尔街。 Shopify 还将其全年收入指导增至15.1亿美元至15.3亿美元。 此前,Shopify 预计2019年的收入为14.8亿至15亿美元。