本文源自“CITICS宏观研究”微信公众号。

核心观点

美国7月非农就业人数符合预期,失业率维持历史低位,小时工资同比增速好于预期。但需密切关注美国过去三个月新增就业均值放缓迹象。目前的美国经济仍存韧性,从领先指标看失业率拐点尚未到来。

事项

美国7月非农就业人数新增16.4万,预期16.5万,前值22.4万;失业率3.7%,预期3.7%,前值3.7%;小时工资同比增速3.2%,预期3.1%,前值3.1%。

正文

7月新增非农就业人数基本符合预期。7月美国新增非农就业人数16.4万人,基本符合预期的16.5万;私营部门新增非农就业人数14.8万人,低于上月17.9万人,仍属正常波动范围;新增就业分布广泛,其中服务业新增13.3万人,制造业新增1.6万人,相对6月小幅回升。

失业率维持历史低位,小时工资同比增速好于预期。失业率目前与上月持平,考虑到7月劳动参与率(63%)较上月小幅回升0.1%,对失业率数值存在一定干扰,因此本月失业率依然处于40年来的历史低位,就业市场稳健的判断未变。7月小时工资同比为3.2%,较6月回升0.1%,好于市场预期,增速仍处于本轮经济复苏周期以来高位。随着新增就业人数减少,劳动力市场趋紧,预计下月小时工资同比仍将维持高位,9月美联储再度降息必要性下降。

未来需密切关注新增就业放缓迹象。本月新增就业总体符合预期,但边际变化值得注意。主要有两点:1)劳工部下调了6月和5月的数字。其中6月由22.4万人调至19.3万人,5月由7.2万人调至6.2万人。2)过去三个月平均新增就业人数14万人,低于15万人。结合下修数值和三个月均值(排除短期波动),我们认为非农就业数据确有放缓。目前三个月均值为14万人,明显低于前两月的17万人和2018年的22.3万人,处于2017年10月以来最低值(图1)。说明美国就业市场目前处于充分就业,但新增就业人数有放缓迹象。随着美国经济的缓慢下行,后需密切关注新增就业人数的趋势回落,其对失业率的拐点以及后续持续降息的节奏都具有明显的指示作用。

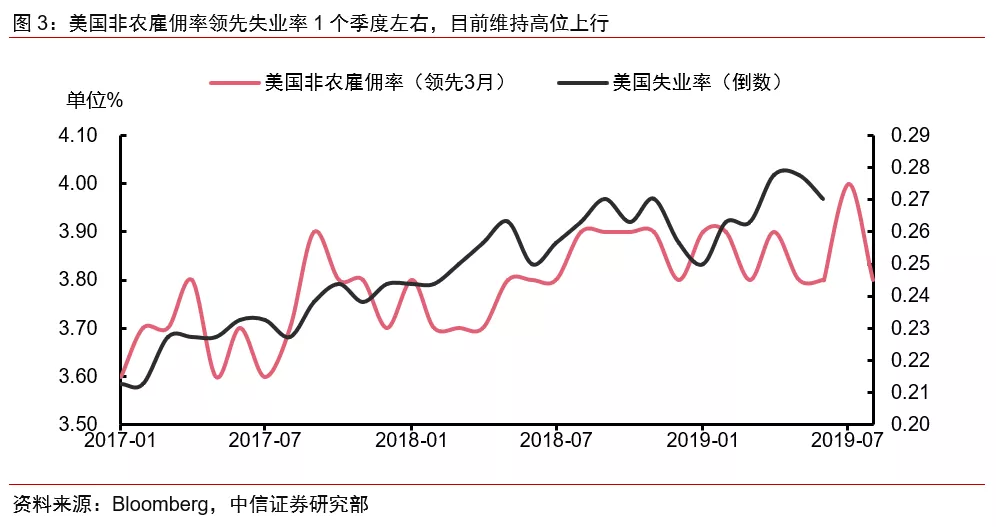

失业率拐点尚未到来,判断拐点已至为时尚早。一方面,从经济增长的角度,总量上今年美国一二季度GDP环比折年率分别为3.1%、2.1%,均高于市场预期,同时也高于美联储预测的经济长期增长中枢1.9%;分项上,个人实际消费支出二季度环比4.3%(年化),相比一季度1.1%显著反弹,表明占GDP比重70%的个人消费依然强劲;此外6 月核心耐用品订单和新屋销售均好于预期,支撑国内私人企业投资和地产投资。总体来看,在消费较强的前提下美国经济仍然具有较强韧性,暂无衰退风险,基本面对就业仍有支撑。另一方面,从失业率的领先指标来看,首次申请失业金人数历史上大致领先失业率3个月。目前该指标依然处于趋势下行通道,速率放缓但并未上升,尚不支持失业率拐头向上(图2)。因此预计未来在9月之前失业率出现趋势性回升的可能性不大。雇佣率领先于失业率1-2季度,暂时还未出现趋势下滑,预计失业率在7、8月份依然保持低位,9月可能小幅上调,但暂不支持反转(图3)。因此目前判断失业率拐点已至为时尚早。