本文来自微信公众号“姜超宏观债券研究”,作者姜超、李金柳。

摘要

事件:北京时间8月1日凌晨,美联储7月议息会议决定下调联邦基金目标利率25BP至2.00%-2.25%。我们的点评如下:

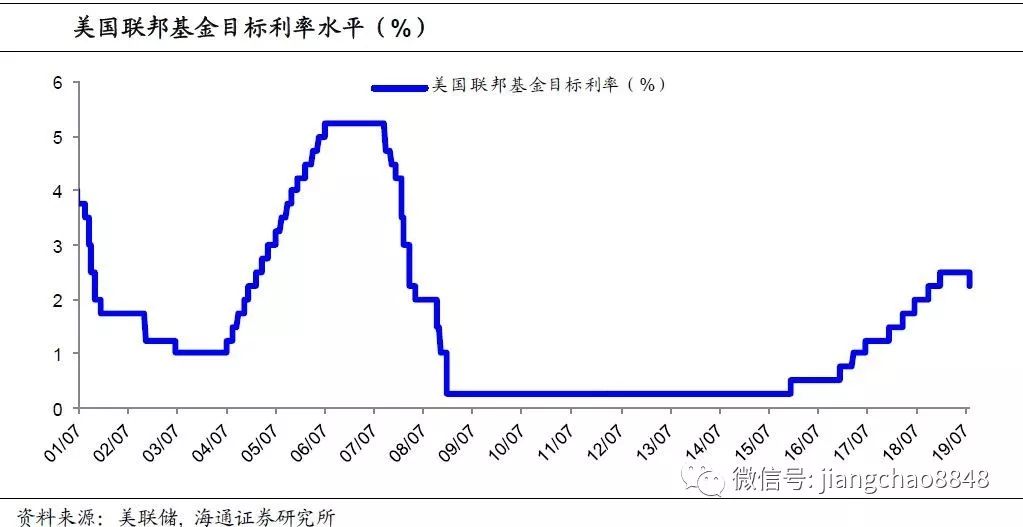

美国如期降息,提前结束缩表。美联储7月议息会议以8:2的票数,通过下调联邦基金目标利率25BP至2.00%-2.25%的决定,符合市场预期。同时声明还宣布,于8月1日提前结束原计划两个月后完成的缩表。新闻发布会上,美联储主席鲍威尔表示降息旨在防范下行风险,而不认为目前处于漫长的降息周期之初。会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。

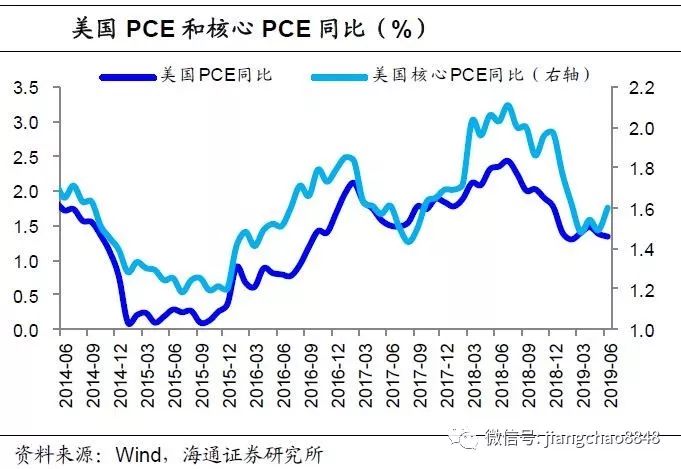

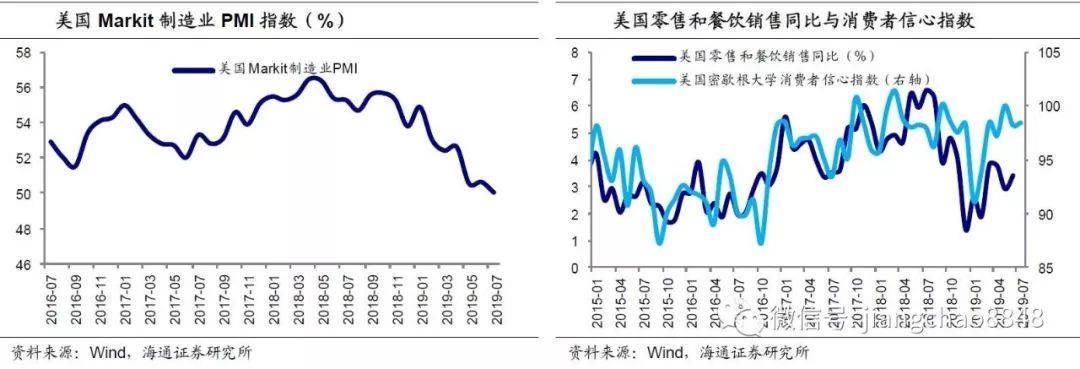

经济增速回落,通胀依然偏弱。此次会议对近期美国经济的判断与上次会议基本维持一致,认为6月议息会议以来,就业市场失业率等数据依然稳固,经济活动增长保持温和,商业固定投资疲软,经济前景的不确定性依然存在。今年2季度美国实际GDP环比折年增速2.1%,较1季度降低1个百分点,主要受消费和政府支出提振,但投资和出口下滑拖累经济增速。6月美国PCE和核心PCE同比分别为1.4%和1.6%,今年通胀持续偏弱。7月的美国Markit制造业PMI回落至50的荣枯线位置,美国经济可能仍将面临放缓,但消费近期有所回升,意味着短期也未进入衰退。

联储“保险式”降息。新闻发布会上鲍威尔表示,此次降息有保险和风险管理的考量,此次降息的三大理由是:应对全球经济增长疲软带来的下行风险、贸易问题带来的不确定性以及支持通胀回升。鲍威尔认为目前其实是周期当中的一个政策调整,不意味着开启了新一轮的漫长宽松,但同时他也不认为降息只有一次,有可能会再降息。不过他也提到,不要认为不会再加息,时机合适的时候会大胆运用所有的工具。此番表态暗示联储仍是依据数据做出政策决定,其言论不及市场预期的鸽派,推动美元会后走强。

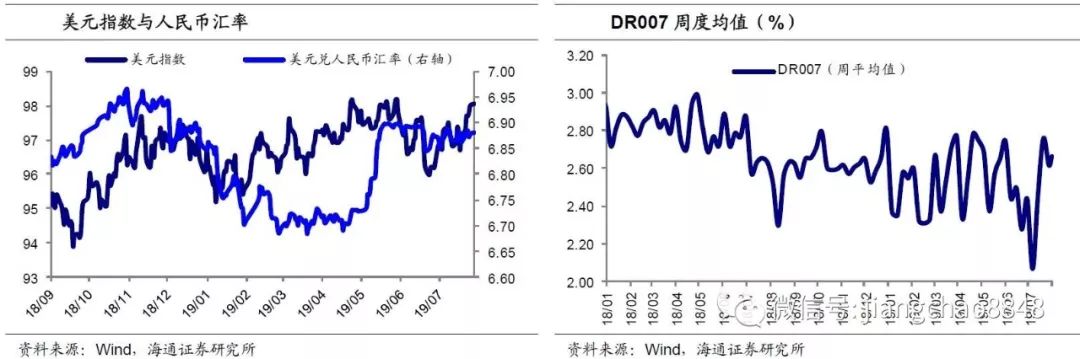

流动性合理充裕。美联储重新开启降息,且年内仍有进一步降息预期,有利于人民币汇率企稳。但国内货币政策主要还是依据国内情况而定,当前我国货币市场资金利率处在利率走廊下限附近,仍将维持合理充裕,但进一步宽松的空间不大,未来货币政策的重点非直接降息,而是通过“利率并轨”疏通货币政策传导、引导银行贷款报价利率更加市场化、达到降低实体融资成本的目的。

北京时间8月1日凌晨,美联储7月议息会议决定下调联邦基金目标利率25BP至2.00%-2.25%。我们的点评如下:

一、美国如期降息,提前结束缩表

美联储7月议息会议以8:2的票数,通过下调联邦基金目标利率25BP至2.00%-2.25%的决定,符合市场预期。同时声明还宣布,于8月1日提前结束原计划两个月后完成的缩表。新闻发布会上,美联储主席鲍威尔表示降息旨在防范下行风险,而不认为目前处于漫长的降息周期之初。会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。

二、经济增速回落,通胀依然偏弱

此次会议对近期美国经济的判断与上次会议基本维持一致。7月会议声明认为6月议息会议以来,就业市场失业率等数据依然稳固,经济活动增长保持温和,商业固定投资疲软,经济前景的不确定性依然存在,降息的原因在于全球增长前景的不确定性和美国通胀的走软。

美国2季度经济增速回落。今年2季度美国实际GDP环比折年增速2.1%,较1季度降低1个百分点,同比回落到2.3%。从分项来看,2季度增长主要受消费和政府支出提振,个人消费支出环比折年增速4.3%,较1季度提升3.2个百分点,政府支出5%,为10年来最大增幅;而2季度美国投资和出口下滑,私人投资和净出口分别拖累经济增速1和0.65个百分点,贸易摩擦对美国出口及企业前景的负面影响开始体现。

今年美国的通胀持续在2%以下运行。而通胀持续处于偏弱状态,正是促使联储降息的一个重要原因。尽管美国6月新增非农就业人数22.4万,高于预期,但时薪增速略有回落,鲍威尔也曾表示6月的就业数据不改变联储的政策前景。6月美国PCE和核心PCE同比分别为1.4%和1.6%,相比2%的目标仍有距离。

往后看,美国经济可能仍将面临放缓趋势,但也尚未进入衰退。美国6月ISM制造业PMI指数降至51.7,创两年半以来的新低,而7月的美国Markit制造业PMI已经回落至50的荣枯线位置,预示美国经济增速或仍将延续放缓。不过,2季度以来美国的私人消费较1季度回升,而2季度以来的消费者信心指数也较年初大幅改善,回到去年的水平,意味着短期美国经济进入衰退的风险也比较有限。

三、联储“保险式”降息

新闻发布会上鲍威尔表示,此次降息有保险和风险管理的考量。美国经济前景依然良好,没有理由认为美国经济的扩张无法持续,经济发展依然是均衡的,此次降息的三大理由是:应对全球经济增长疲软带来的下行风险、贸易问题带来的不确定性以及支持通胀回升,采取更加宽松的政策是合适的。

鲍威尔表示现在不是漫长降息周期的开始,但降息也不会只有一次。鲍威尔认为目前其实是周期当中的一个政策调整,不意味着开启了新一轮的漫长宽松,但同时他也不认为降息只有一次,有可能会再降息。不过他也提到,不要认为不会再加息,时机合适的时候会大胆运用所有的工具。此番表态暗示联储仍是依据数据做出政策决定,其言论不及市场预期的鸽派,推动美元会后走强。

四、流动性合理充裕

人民币短期稳定,流动性合理充裕。美联储重新开启降息,且年内仍有进一步降息预期,有利于人民币汇率企稳。但国内货币政策主要还是依据国内情况而定,当前我国货币市场资金利率处在利率走廊下限附近,仍将维持合理充裕,但进一步宽松的空间不大,未来货币政策的重点非直接降息,而是通过“利率并轨”疏通货币政策传导、引导银行贷款报价利率更加市场化、达到降低实体融资成本的目的。