本文来源微信公众号“招商家电研究”,作者招商证券家电团队,原标题《招商家电 | 海尔电器1169.hk - 主业经营回升, 估值优势显著》。

核心要点

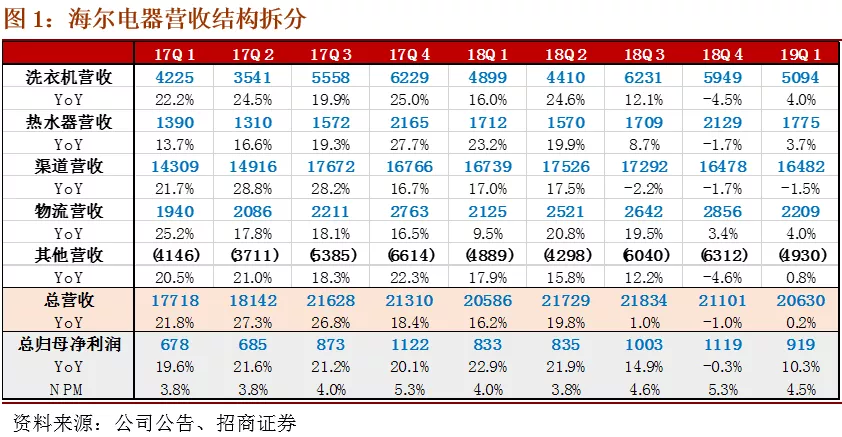

1、主业回暖,终端将逐渐向出货端传导。洗衣机和热水器是海尔电器(01169)旗下两大家电业务板块。洗衣机板块自18H2以来,行业内销出货增速明显放缓,2019年1-4月洗衣机内销出货甚至出现同比下滑;直至19.5-6月,行业整体景气有所复苏,内销出货量+8%/+7.2%(产业在线)。海尔洗衣机Q2销售情况也有所改善,内销出货+0.8%/+6.9%;终端销售(中怡康线下)+11.8%/+4.6%,终端改善早于出货。热水器方面,2019.6零售量同比增速也已转正,海尔5-6月单月零售量YoY+12.8%/+6.8%,领先于行业更早复苏。

1)洗衣机:18Q4、19Q1海尔洗衣机业务收入YoY-4.5%/+4%;19Q2,据中怡康,海尔洗衣机市占率在32%+,较去年同期提升1.8pct;4-6月ASP+3% /+8%/+9%,持续上涨,量价层面均呈良好趋势。

2)热水器:18Q4、19Q1热水器收入YoY-1.7%/+1.7%;19Q2,据中怡康,海尔热水器月度平均市占率在20%+,较去年同期提升1pct+,竞争对手A.O.史密斯份额同期则同比下降;但ASP层面,海尔Q2均价YoY-4.4%,故销额层面预计Q2也仅为小幅改善。

3)分销&物流:分销、物流业务趋稳,对盈利影响有限;Q2黑电、空调销售景气弱,或将影响分销业务收入。依2018年报海尔电器分部收入、利润占比初步测算,洗衣机/热水器/渠道分销/物流利润率分别为9.8%/12.1%/1.9% /4.4%,物流、分销对公司盈利能力的影响有限。

2、更强的盈利能力,向好的经营趋势。2014-2018年,海尔电器依托较高的产品定位,持续优化产品结构,实现盈利能力的改善:毛利率从2014年的14.7%,提高到2018年的17.8%;净利率也由3%提高到4%;19Q1在加大的经营压力下仍然实现4.5%的净利率,YoY+0.5pct。

3、估值优势显著。公司Q1总营收合计增长0.2%,归母净利增长10.3%,预计Q2收入端可能受黑电、空调的渠道业务而有所拖累;但考虑到零售端改善在H2将进一步向出货端传导,全年业绩仍然值得期待。据wind保守预计19年净利润41~42亿(+8~10%),当前市值约479亿,18年报账面净现金190亿,扣除现金后19年PE估值仅约7x。

4、风险提示:消费品景气下行超预期、地产景气下行超预期。