本文源自“长江证券研究”,作者为赵伟团队。

报告摘要

美股EPS增速加速下滑的同时估值已升至历史高位,未来何去何从、有待观察

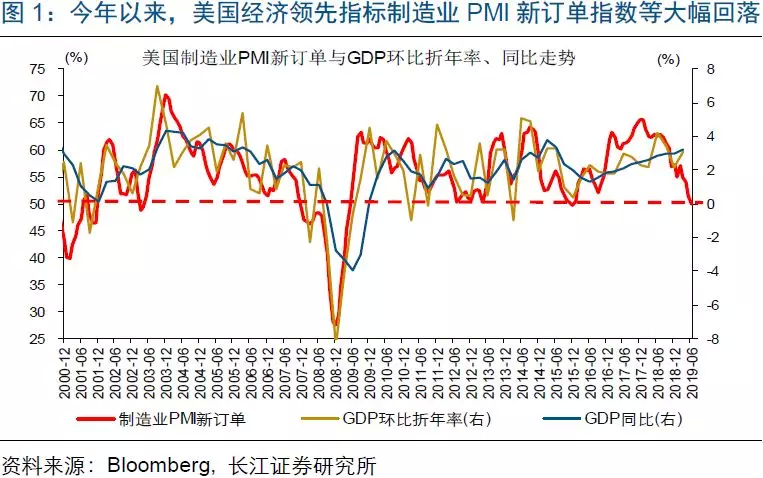

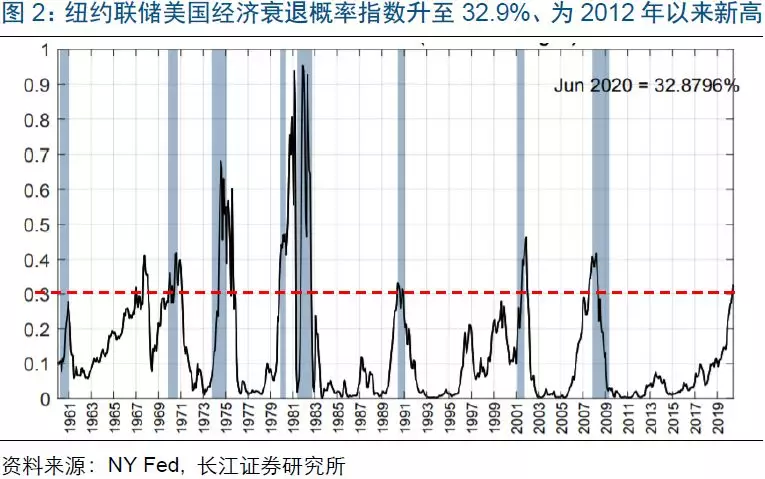

今年以来,美股大幅反弹、屡屡刷新历史新高,与美国经济景气加速回落的走势“背离”。年初至今,美国经济领先指标制造业PMI新订单指数由58%大跌至50%,纽约联储公布的美国经济衰退概率更是升至6年新高。与美国经济的疲软走势不同,美股三大股指自年初的低位反弹超15%,并多次刷新历史新高。

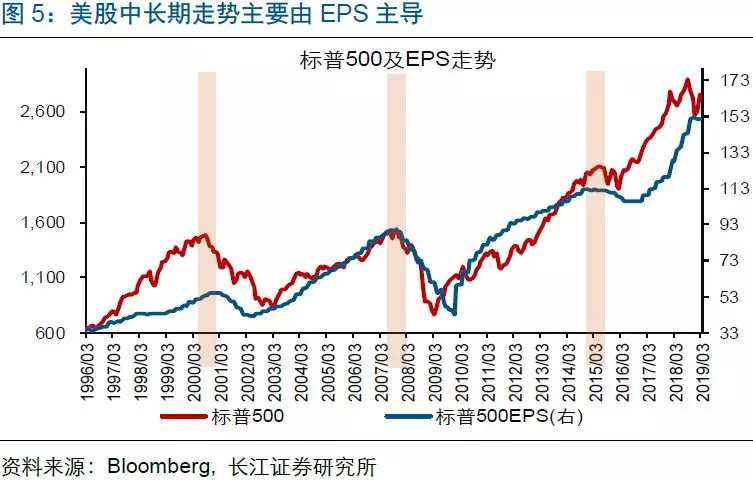

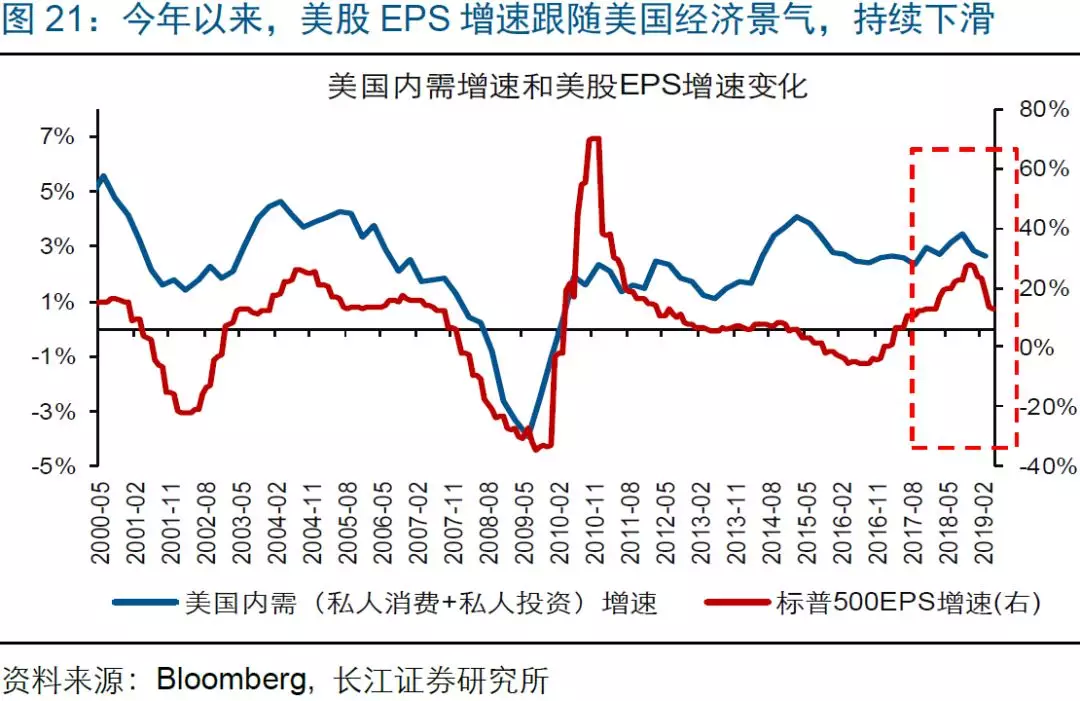

历史经验显示,美股中长期趋势追随美国经济基本面,而短期走势容易因估值波动与经济阶段性背离。美股中长期趋势主要由EPS主导,后者增速与美国经济增速走势基本一致。同时,美股短期走势时常因估值波动与经济阶段性背离。例如,因美联储降息预期提振估值,美股多次在EPS回落后继续上涨一段时间。

美股年初以来的行业结构表现,与美国经济景气下滑的信号一致。2018年4季度起,美国经济已进入景气下行阶段。今年以来,美股行业结构中,防御板块持续跑赢大盘、周期板块开始跑输大盘,与历轮美国经济下滑阶段的特征一致。与此同时,美股EPS增速跟随经济景气回落,指数上涨主要受估值提升推动。

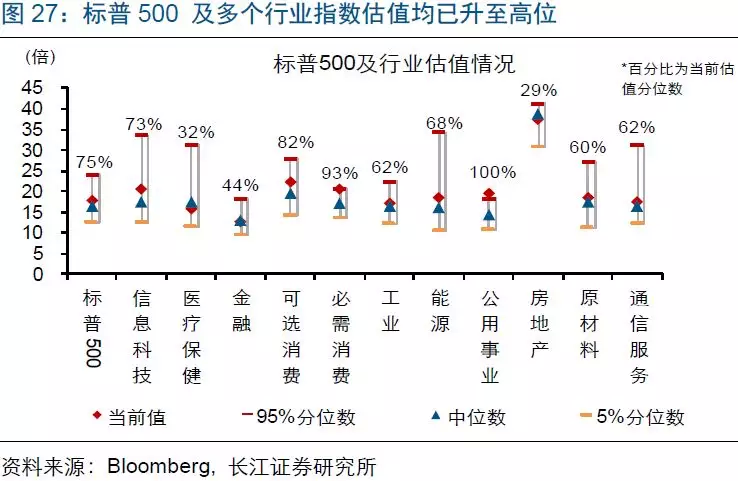

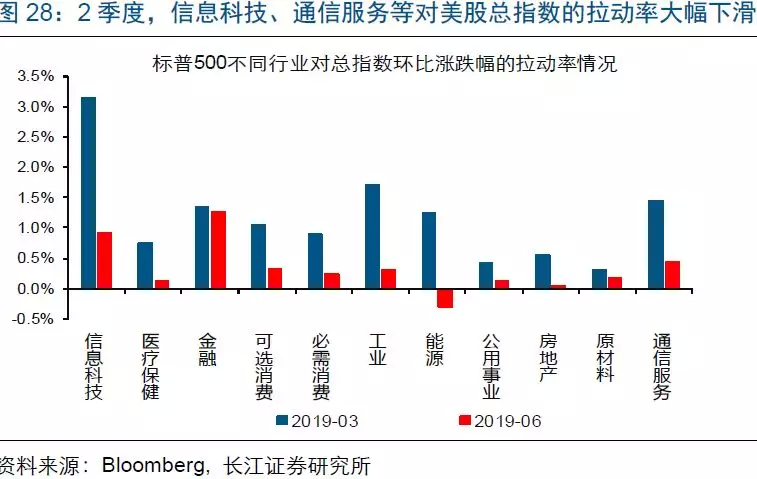

目前,美股整体估值已达历史75%分位数,部分涨幅居前、权重较大的行业估值也升至历史高位。最新数据显示,标普500估值已达到历史75%分位数;行业层面,涨幅居前、合计权重近40%的公用事业、必需消费、信息科技、可选消费行业估值分别升至历史100%、93%、73%、82%分位数。随着估值到达高位,上述行业在2季度对美股总指数上涨的拉动率,均较1季度大幅下滑。

风险提示:

全球经济遭遇“黑天鹅”事件冲击。

报告正文

海外热点跟踪

热点跟踪:美股为何与美国经济“背离”?

事件:今年以来,美国经济景气持续下滑,ISM制造业PMI新订单指数由58%大跌至50%。与此同时,美股自低位持续反弹,并屡创历史新高。

数据来源:CEIC、Bloomberg

点评:

今年以来,美股自低位大幅反弹、屡屡刷新历史新高,与美国经济景气快速下滑的走势“背离”。年初以来,美国经济领先指标制造业PMI新订单指数由58%大跌至50%,进口、库存和物价等PMI指数更是多次跌破荣枯线。伴随经济景气回落,市场对美国经济衰退的担忧不断升温。纽约联储经济衰退概率指数 显示,美国未来12个月发生经济衰退的可能性达到32.9%,为2012年以来新高。尽管美国经济景气表现不佳,但美股三大股指却自低位反弹超15%,并多次刷新历史新高。

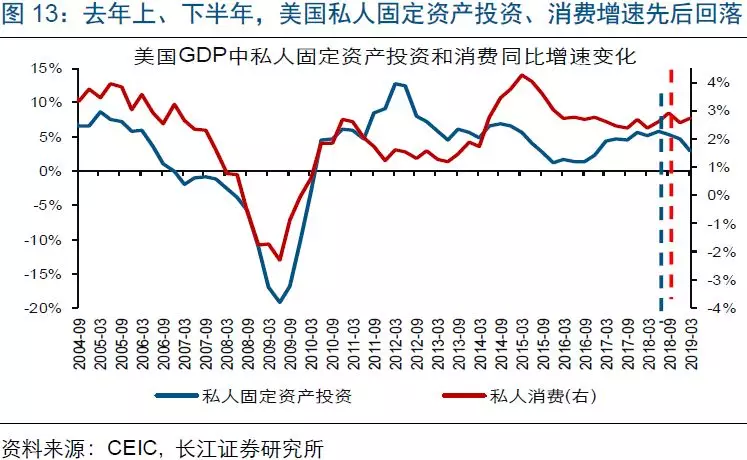

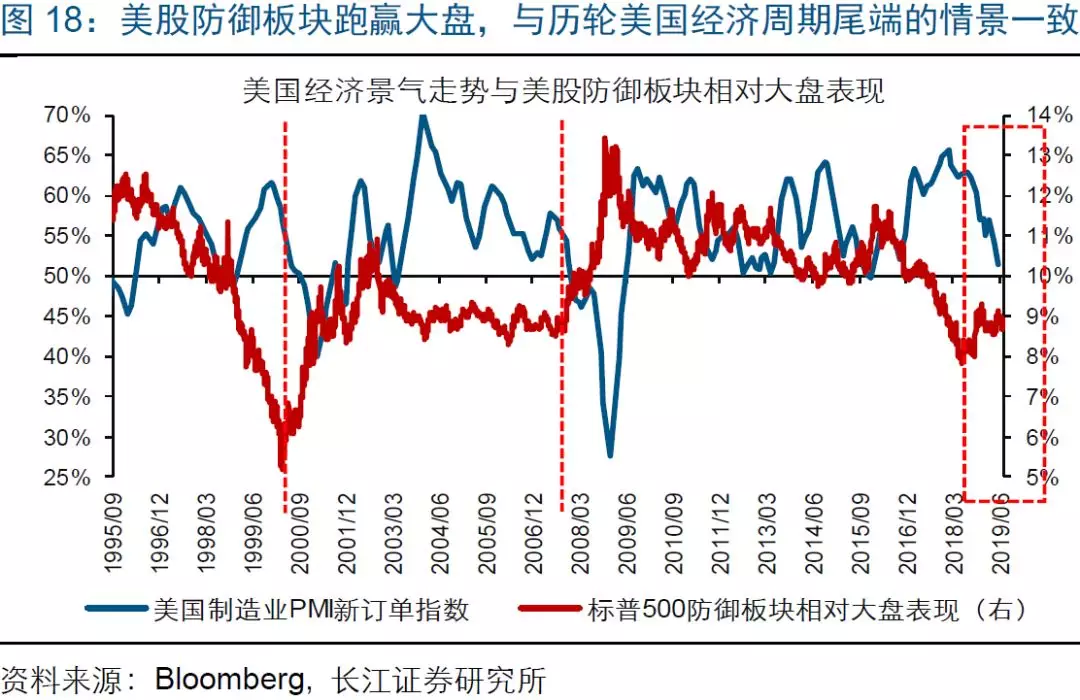

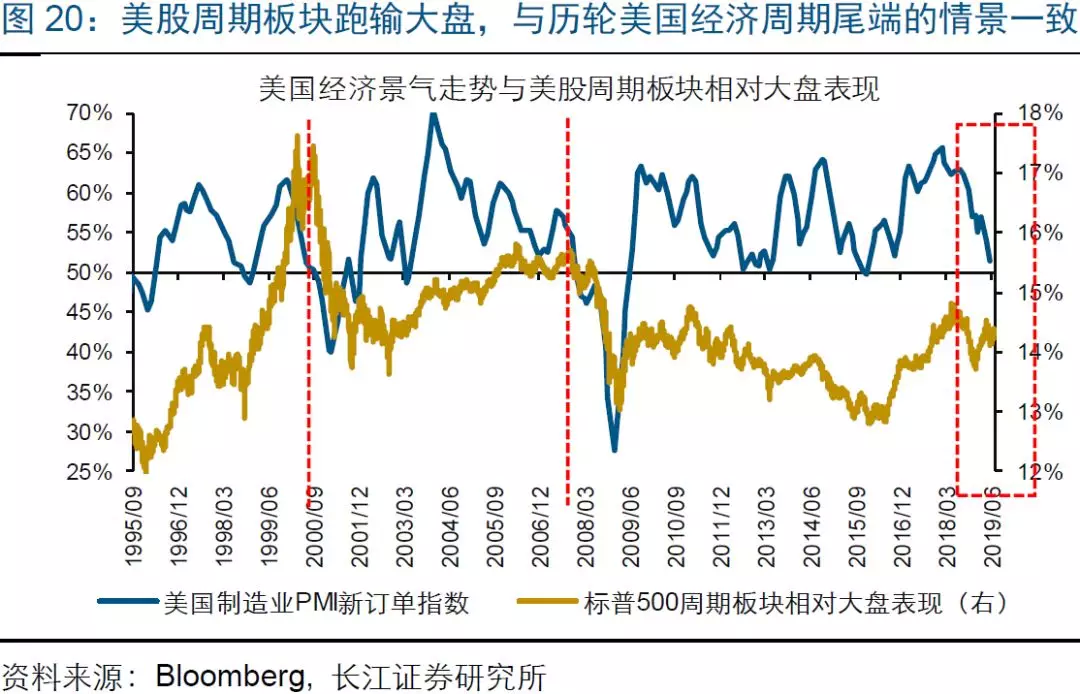

中长期来看,美股是美国经济的“晴雨表”,趋势追随美国经济基本面变化。历史数据来看,美股中长期走势主要由EPS主导,而美股EPS增速与美国经济的内需(私人消费+私人投资)增速走势基本一致。与此同时,经验显示,在美国经济周期尾端,伴随经济增长动能回落,美股公用事业、必需消费等防御板块一般开始跑赢大盘,金融、工业等周期板块则往往持续跑输大盘。

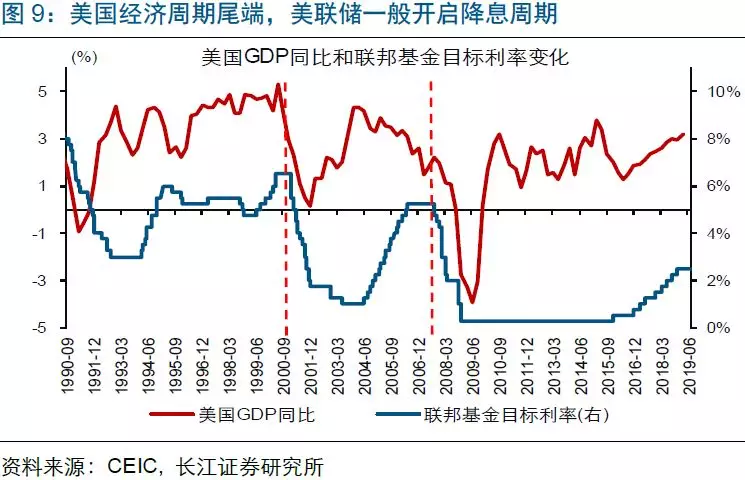

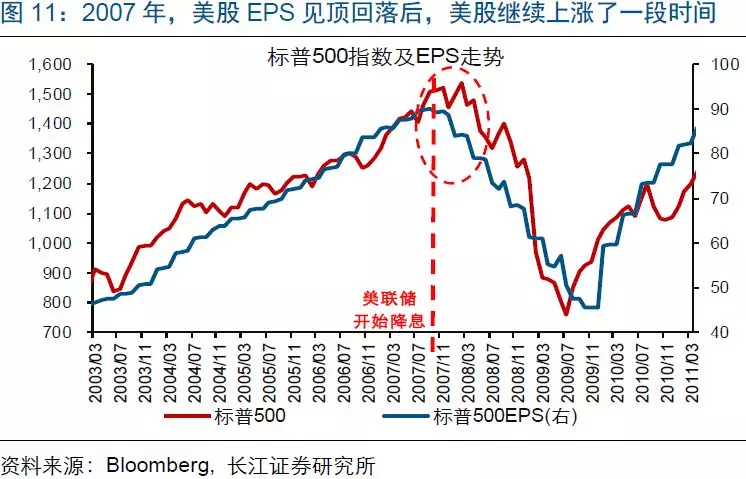

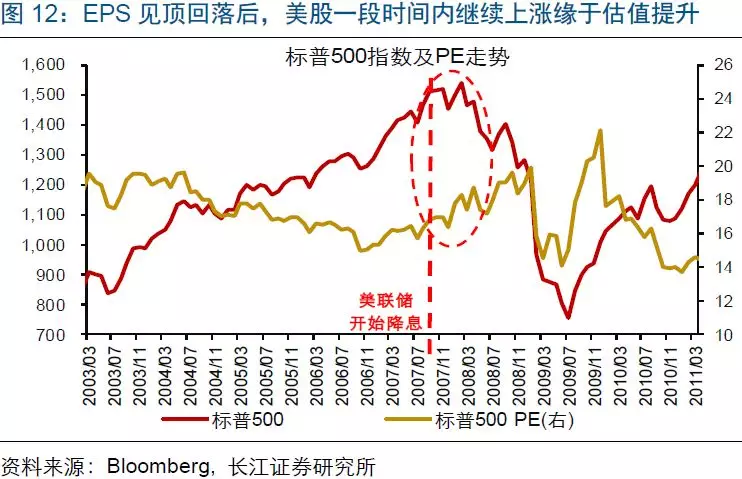

短期内,受估值波动等影响,美股走势时常与美国经济阶段性“背离”。回溯历史,历轮美国经济周期尾端,美股虽然中期内均大幅下挫,但短期曾多次出现上涨行情、甚至刷新周期高位。以2007年的美股走势为例,伴随美国经济增速加速下滑,美股EPS见顶回落。但美股本身并未因EPS的下滑而直接转跌,随着美联储自9月起开始降息、阶段性提振美股估值,美股继续上涨至10月中旬,在刷新周期高位后大幅下跌。

本轮美国经济已自2018年4季度起进入景气回落阶段,未来一段时间回落或趋加速。历史经验显示,企业端景气变化是美国经济周期中领先信号。随着企业端、居民端景气指标分别在2018年1、3季度见顶,美国经济景气已自4季度起开始回落。同时,作为美国经济周期波动的放大器,库存的回落往往导致美国经济下行速度加快。目前,受企业担忧贸易摩擦等影响,美国私人部门还处于补库存状态。但伴随领先指标美国制造业PMI新订单指数等加速下滑,库存或将转为拖累项,导致美国经济景气回落加速。

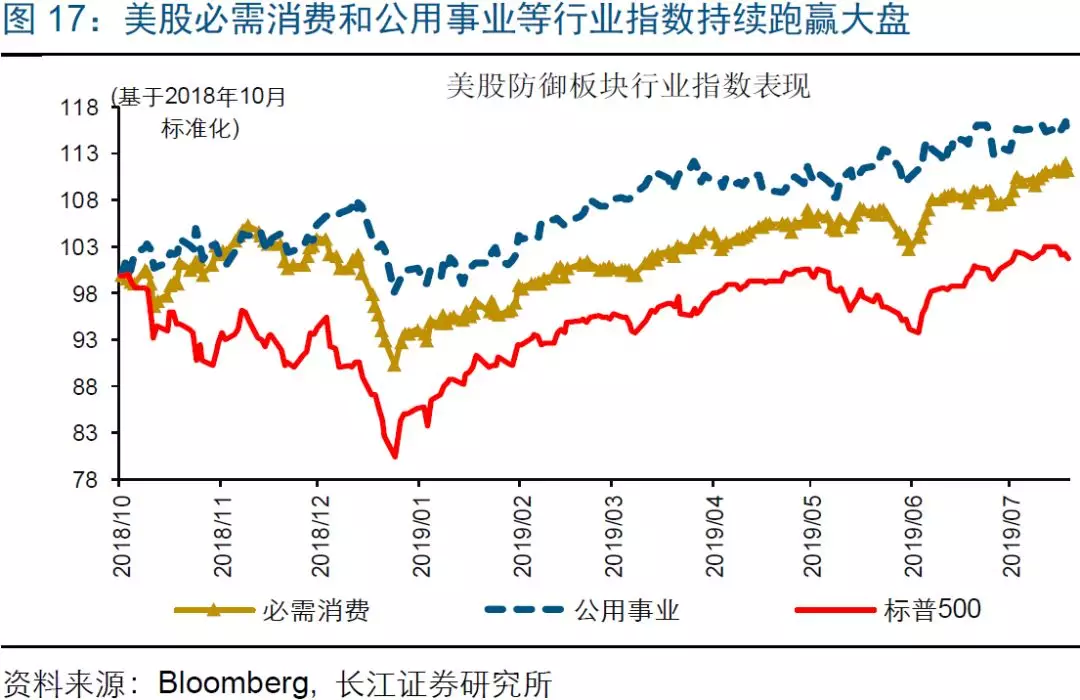

随着防御板块持续跑赢大盘、周期板块开始跑输大盘,美股年初以来的行业结构表现,与美国经济景气下滑的信号一致。尽管美股总体指数自年初起大幅反弹,但行业层面的表现显著分化。其中,美股必需消费和公用事业等防御性行业指数持续跑赢大盘,而金融、工业、能源等周期性行业指数开始跑输大盘。用不同的行业指数加总、拟合得到美股防御、周期板块指数后,我们发现,年初至今,美股防御板块和周期板块相对大盘的表现,与历轮美国经济景气回落阶段的特征一致。

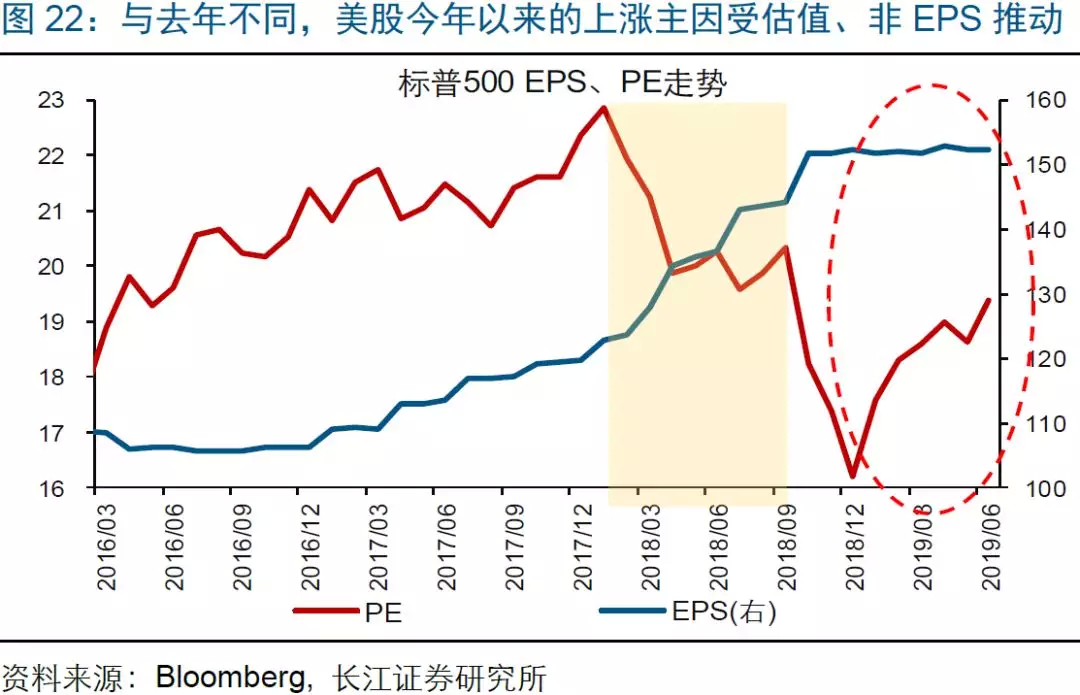

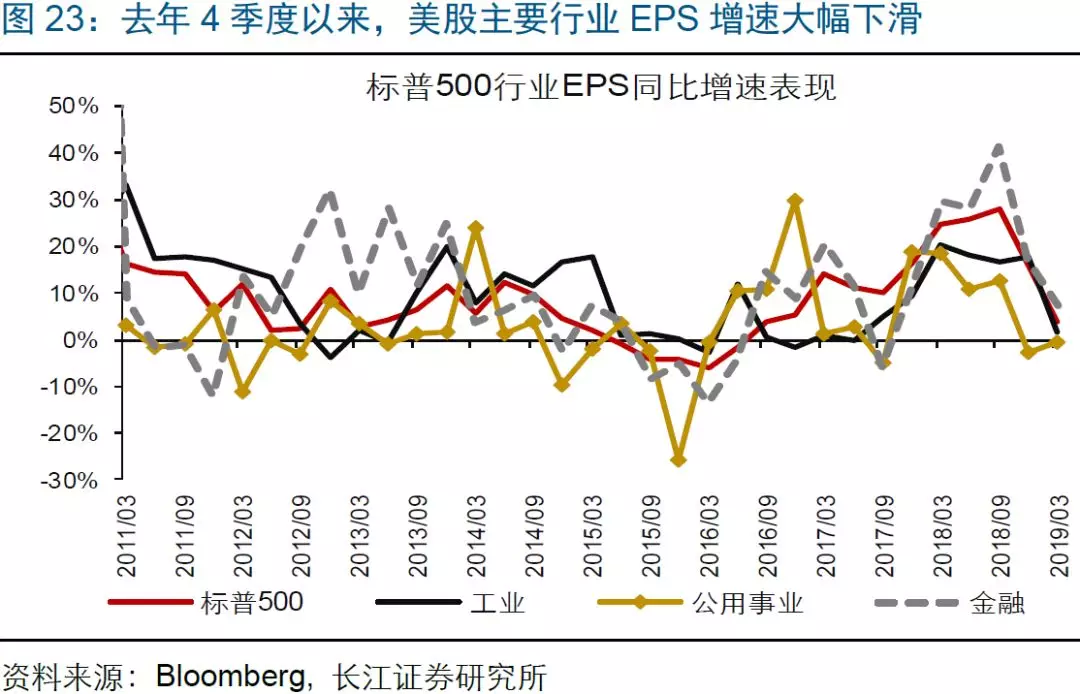

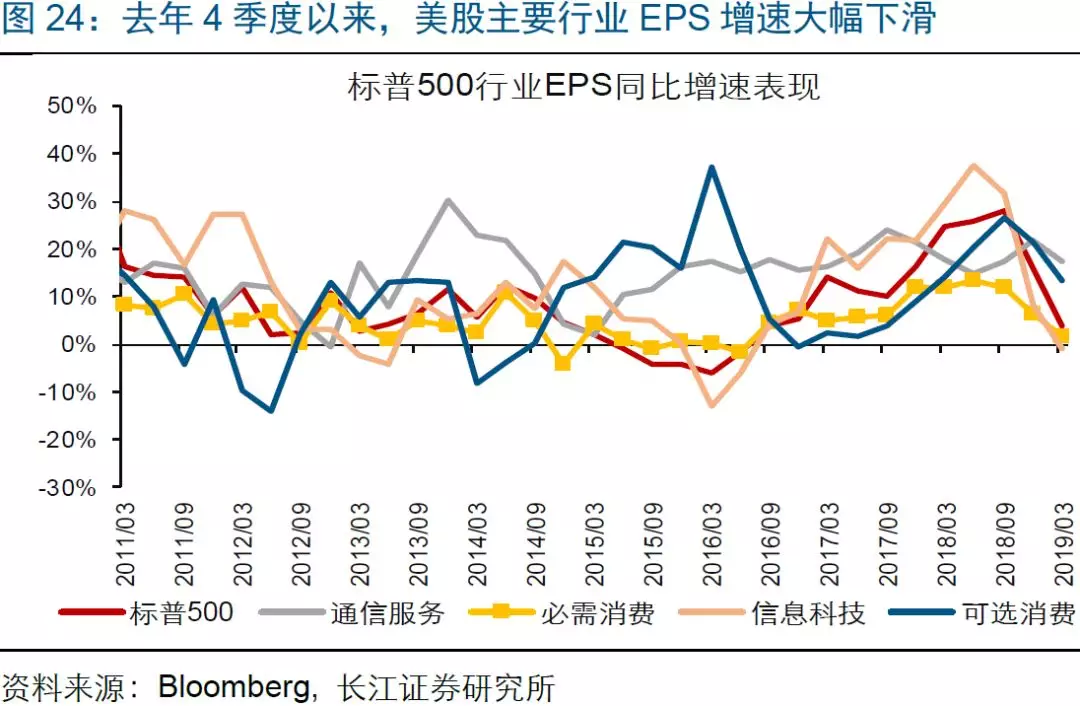

美股今年的上涨,与盈利关联较小、主要受估值提升推动。美股今年以来的上涨,与去年由EPS上升驱动的上涨有着显著区别。具体来看,年初至今,美股总体及主要行业EPS增速的变化与美国经济景气的表现一致,持续、加速下滑。与EPS走势不同,美股估值PE大幅提升,推动美股止跌反弹。美股PE的提升,主要与市场对美联储降息预期的大幅升温有关。1月以来,伴随美国经济景气回落,美联储不再坚持加息,并开始向市场释放降息信号。上述背景下,市场预期美联储年内降息概率逐步升至100%。

目前,美股整体估值已达历史75%分位数,部分涨幅居前、权重较大的行业估值也升至历史高位。一方面,美股EPS增速回落压力加速累积。彭博最新数据显示,美股多个行业2季度EPS增速预期已跌入负区间。与此同时,美股PE进一步的提升空间加速收窄。最新数据显示,标普500估值已达到历史75%分位数;行业层面,涨幅居前、合计权重近40%的公用事业、必需消费、信息科技、可选消费行业估值分别升至历史100%、93%、73%、82%分位数。随着估值到达高位,上述行业在2季度对美股总指数上涨的拉动率,均较1季度大幅下滑。

年初以来,与美国经济景气持续回落的走势“背离”,美股自低位大幅反弹、屡屡刷新历史高位。通过研究影响美股走势的核心因素,以及结合历史经验,我们发现:

1)美股中长期趋势追随美国经济基本面,而短期走势容易因估值波动与经济阶段性背离。根据历史经验,美股中长期趋势主要由EPS主导,后者增速与美国经济增速走势基本一致。同时,美股短期走势时常因估值波动与经济阶段性背离。例如,因美联储降息预期提振估值,美股多次在EPS回落后继续上涨一段时间。

2)美股年初以来的行业结构表现,与美国经济景气下滑的信号一致。2018年4季度起,美国经济已进入景气下行阶段。今年以来,美股行业结构中,防御板块持续跑赢大盘、周期板块开始跑输大盘,与历轮美国经济下滑阶段的特征一致。与此同时,美股EPS增速跟随经济景气回落,指数上涨主要受估值提升推动。

3)目前,美股整体估值已达历史75%分位数,部分涨幅居前、权重较大的行业估值也升至历史高位。最新数据显示,标普500估值已达到历史75%分位数;行业层面,涨幅居前、合计权重近40%的公用事业、必需消费、信息科技、可选消费行业估值分别升至历史100%、93%、73%、82%分位数。随着估值到达高位,上述行业在2季度对美股总指数上涨的拉动率,均较1季度大幅下滑。

重点关注:美国2季度GDP和欧央行7月议息决议

7月26日,美国将公布2季度GDP数据。关注美国2季度GDP的下滑幅度,或将对市场走势形成较大干扰。7月25日,欧洲央行将公布7月利率决议。关注欧央行对年内货币政策路径的最新表态。