本文来源于国盛证券的研究报告,作者为分析师夏天、杨涛等。文中估值是针对A股而言,涉及部分AH股,供港股投资者参考。

今年以来基建投资企稳但复苏微弱。尽管6月基建增速小幅回升,但幅度微小,而去年二季度以来基建基数已开始走低,可见今年基建复苏力度之弱。究其原因,仍然是隐性债务监管制约了地方政府的操作空间及积极性。尽管专项债额度有所增加,但与以往无预算的隐性债务扩张相比,难言充足。

展望下半年,基建还有多少政策空间?我们认为基建还有较大潜在政策空间:

1)首先,政府杠杆可适度提升,地方政府专项债是主要工具,中央政府亦有施展空间。目前我国政府宏观杠杆率约80%(“明”杠杆与“暗”杠杆合计估算),相比日本(约200%)等发达国家还有相当大的政府加杠杆空间。在结构性去杠杆+稳增长的目标下,当经济承压时适当增加政府杠杆也应是一种合理选择。地方政府方面,今年新增专项债额度2.15万亿元,财政部要求9月底前用完,截至6月末累计新增专项债1.38万亿元,因此7-9月预计将新增7700亿元。此外,往年还未用完的专项债额度还有约1.1万亿元。如果这些还不够,不排除年中临时增加额度的可能。中央政府方面,目前尚无明确工具,但亦有空间。

2)其次,可下调项目资本金比例。固定资产投资项目都有资本金,目前最低比例为20-30%。今年两会已提出适度下调项目资本金比例,但至目前尚未落实,下半年有望落地。下调资本金比例可以有效解决目前项目投资资本金不足的问题,可以用有限资本金撬动更大规模的投资。

3)PPP有望迎来转机。最新的PPP清库已于6月底截止,经过几轮清库后,在库PPP项目质量已明显提高。可以说过去两年来主管部委一直是以高标准、严要求来推进PPP发展。目前社会各界对PPP预期已极低,不排除下半年政策面在目前的良好基础之上通过一些配套措施重新加大PPP推进力度的可能。我们预计未来基建重点方向将在铁路、公路、机场、轨交、小区翻新等领域。上半年由于房地产投资较为强势,基建政策尚未真正发力。随着目前房地产融资收紧趋势已明,我们认为政策面可能会转向基建作为对冲工具,有望逐步发力。

当前建筑板块具有较强吸引力,配臵正当时。当前建筑板块涨幅、估值、持仓三低。年初以来申万建筑行业指数涨幅仅为1.94%,28个申万一级行业中涨幅仅高于钢铁行业,经历前期大幅调整后,估值已处历史底部。目前申万建筑行业指数PE(TTM)为10.1倍,仅高于钢铁及银行行业;PB(LF)为1.08倍,仅高于钢铁及银行行业,申万建筑行业指数与沪深300的PE(TTM)与PB(LF)比值仍处于底部区域,低估值优势显著。同时2019Q1末基金(主动型+指数型)对建筑板块持仓占比仅为1.05%,持仓占比接近2008年以来的历史低点,已具有相对安全边际。目前板块已具有较强吸引。

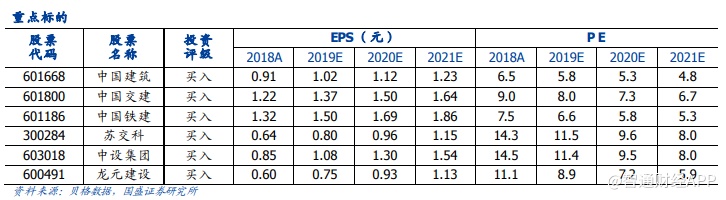

重点推荐:

1)低估值建筑央企:中国建筑(1.07xPB,5.8xPE)、中国交建(0.96xPB,8.0xPE)、中国铁建(0.87xPB,6.6xPE)、中国中铁(0.90xPB,

7.8xPE)。

2)兼具成长性和现金流的设计龙头苏交科(12xPE)、中设集团(11xPE)。

3)估值已极低的PPP龙头龙元建设(9xPE)。

风险提示:政策不及预期风险、公司经营风险等。

(编辑:文文)