本文源自“国泰君安证券研究”,作者是鲍雁辛和花健祎 。

本报告导读:

中国联塑(02128)为国内塑料管道行业龙头,地产端与基建端双轮驱动将凸显公司工程龙头优势,资本开支回落趋势下预计公司负债率有望改善,股息支付率或中枢提升。

摘要:

首次覆盖给于“增持”评级。中国联塑(02128)为国内塑料管道行业龙头,地产端与基建端双轮驱动凸显公司工程龙头优势,资本开支回落趋势下预计公司负债率有望改善,股息支付率或中枢提升。预测2019-2021年EPS为0.91,1.04,1.18元人民币,目标价10.17港元,首次覆盖“增持”评级。

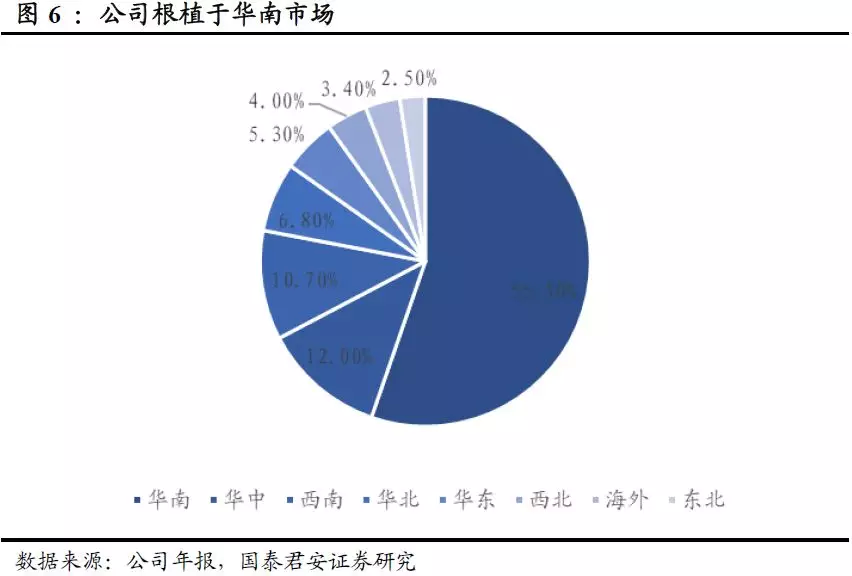

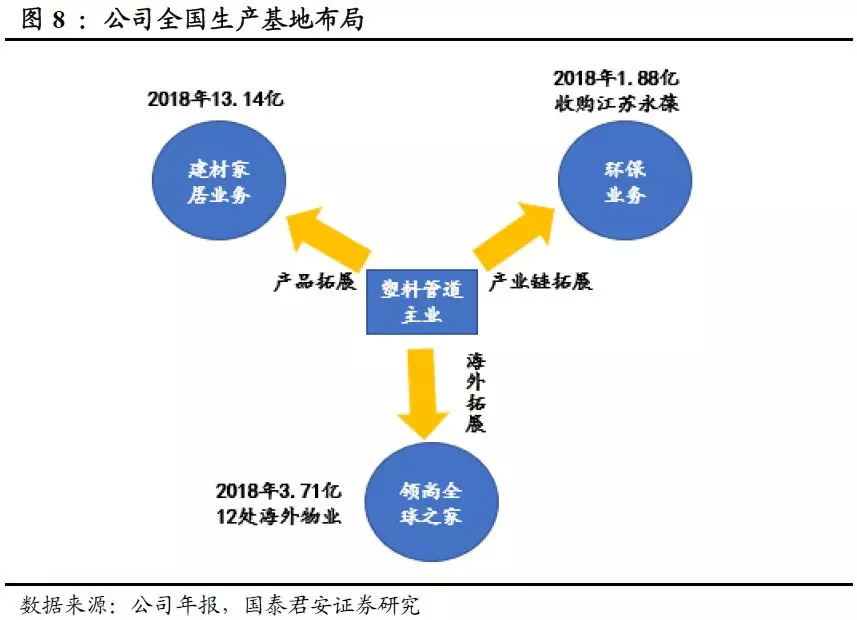

塑料管道龙头,地域与业务双向拓展。中国联塑(02128)为全国营收规模最大塑料管道生产商,已在全国16个省份布局23个生产基地,并建立起近2200家一级独家经销商构成的渠道网络,生产销售覆盖全国市场。中国联塑(02128)发源于华南根基深厚,2018年华南市场占公司总营收的比例高达55.3%,未来华南以外市场的拓展有望成为公司主要增量。同时中国联塑(02128)在业务种类扩展上进行探索,从产品品类、产业链上下游、区域三个角度分别拓展建材家居、环保、“领尚环球之家”三项业务。

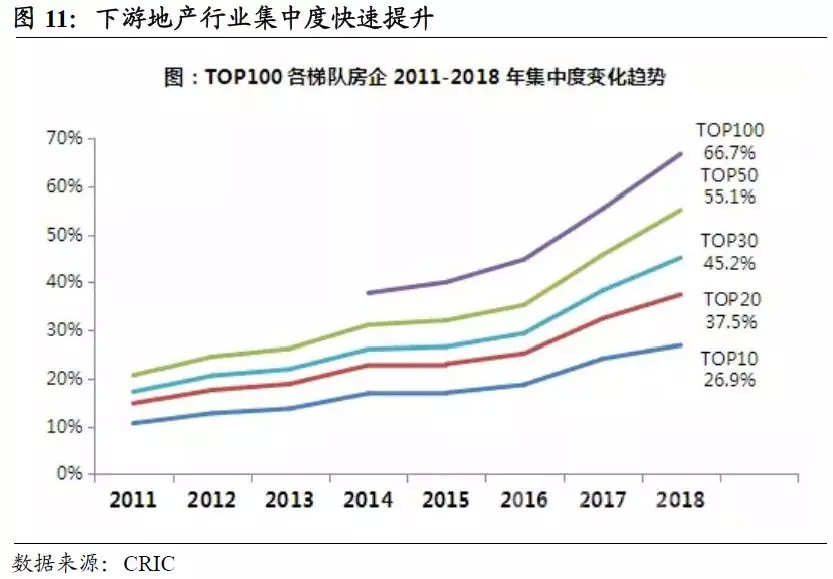

地产基建双驱动,龙头优势有望逐渐显现。地产端精装修的渗透将加剧地产商对管材供应商品牌,品质以及工程服务能力的要求,而下游地产行业集中度的提升也将有利于公司作为行业龙头份额提升;持股铝型材龙头供应商兴发铝业将形成强强联合。基建端城市旧城改造与乡村给排水建设有望为塑料管道行业带来增量,其中旧城改造涉及管材市场空间或超千亿;基建投资决策权在地方,中国联塑(02128)品牌质量与工程渠道的积累有望促使公司在此增量市场的争夺中获得优势。

资本开支回落,负债率与分红率有望进一步改善。中国联塑(02128)2015-2017年购置海外物业致资本开支与负债率增速较快,2018年随着海外布局初步成型资本开支回落,未来随着全国产能布局的完善,资本开支有望进一步下降,这将有望促使中国联塑(02128)负债率从目前58%的较高水平回落。公司2018年股利支付率32.73%较前中枢提升超10pct,在资本开支回落的趋势下,中国联塑(02128)分红率有望保持较高水平甚至呈继续上升趋势。

风险提示:宏观经济波动;海外环境不确定;原材料价格波动。

1. 地产基建双驱动,减负派息显价值

塑料管道龙头,地域与业务双向拓展。公司为全国营收规模最大的塑料管道生产商,已在全国16个省份布局23个生产基地,并建立起近2200家一级独家经销商构成的渠道网络,生产销售覆盖全国市场。公司发源于华南根基深厚,2018年华南市场占公司总营收的比例高达55.3%,未来华南以外市场的拓展有望成为公司主要增量。同时公司在业务种类扩展上进行探索,从产品品类、产业链上下游、区域三个角度分别拓展建材家居、环保、“领尚环球之家”三项业务。

地产基建双驱动,龙头优势有望逐渐显现。测算地产与基建终端业务或占公司销售70%左右,公司具有品牌知名,质量有保障,生产仓储物流布局完善,工程服务经验丰富等众多优势。地产端精装修的渗透将加剧地产商对管材供应商品牌,品质以及工程服务能力的要求,而下游地产行业集中度的提升也将有利于公司作为行业龙头份额提升,公司在地产端竞争优势将更加明显;持股铝型材龙头供应商兴发铝业将形成强强联合的结果。基建端城市旧城改造与乡村给排水建设有望为塑料管道行业带来增量,其中旧城改造涉及管材市场空间或超千亿;基建投资决策权在地方,公司品牌质量与工程渠道的积累有望促使公司在此增量市场的争夺中获得优势。

资本开支恢复正常,负债率与分红率有望进一步改善。公司2015-2017年为“领尚环球之家”项目购置海外物业导致资本开支与负债率增速较快,2018年随着此项目布局的初步成型,资本开支回落到2015年前的正常水平,未来随着全国产能布局的日趋完善,资本开支水平有望进一步下降,这将有望促使公司负债率从目前58%的较高水平回落。公司2018年股利支付率32.73%较之前中枢提升10pct,在资本开支回落的趋势下,公司分红率有望保持较高水平甚至呈继续上升趋势。

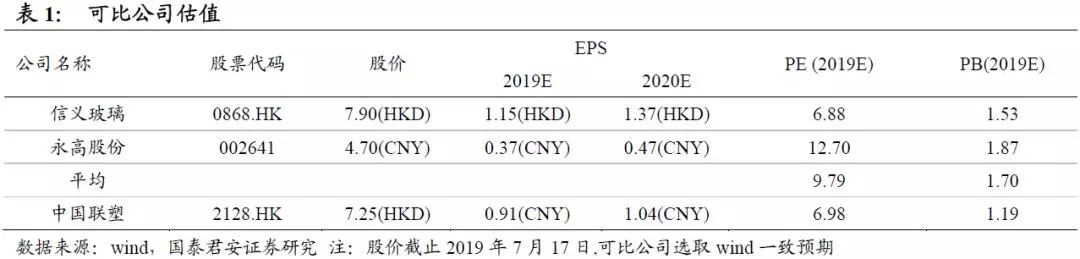

首次覆盖给予“增持”评级,目标价10.17港元。预计公司2019-2021年EPS为0.91,1.04,1.18元人民币。采用两种估值方法:选取信义玻璃、永高股份2家工程建材公司作为估值可比公司。1)PE估值:可比公司2019年平均PE为9.79倍,对应公司合理估值为10.17港元/股;2)PB估值:可比公司2019年平均PB为1.70倍,对应公司合理估值为10.36港元/股。考虑公司位于香港市场,市场整体估值水平较可比公司之一永高股份所在的A股市场相对较低,因此取两者低值,目标价10.17港元,首次覆盖“增持”评级。

2. 塑料管道龙头,区域与业务双向拓展

2.1. 塑料管道龙头,稳健成长

公司成立于1996年,其前身可追溯至1986年成立的西溪塑料五金厂。经二十余年发展,目前公司已经成为全国营收最大的塑料管道生产商。同时公司兼有布局水暖卫浴、整体厨房、门窗系统、装饰板材、消防器材、卫生材料等产品与环保、建材零售等业务。

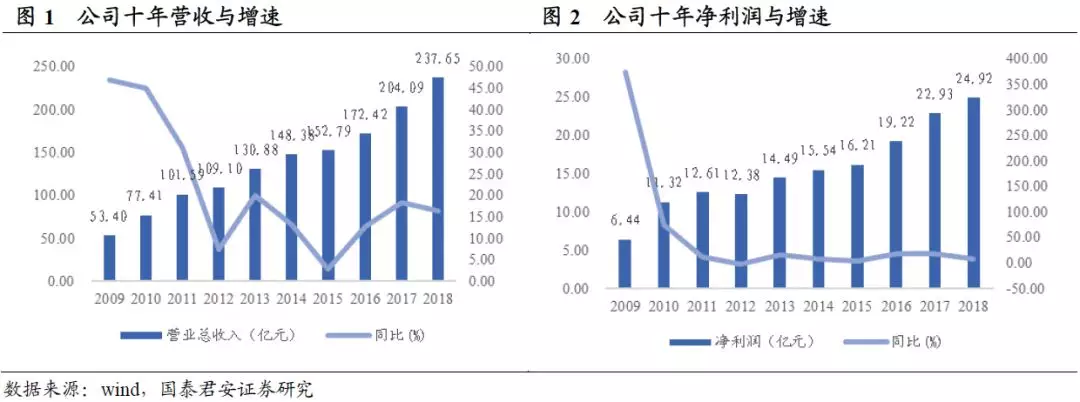

近年来,公司在塑料管道为主的主业驱动下收入与利润稳健增长,2018年公司营收达237.65亿元,净利润达24.92亿元。

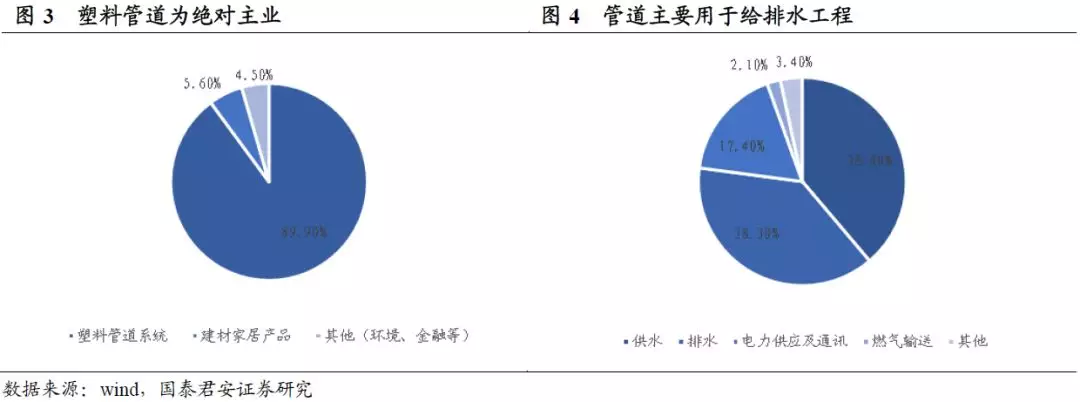

其中塑料管道为公司的绝对核心业务,2018年公司塑料管道设计产能达到262万吨,全年销量217万吨对应营收213亿,占公司总营收的90%,主要应用于供水、排水、电力供应、通讯、燃气输送、农用、地暖、消防等领域。

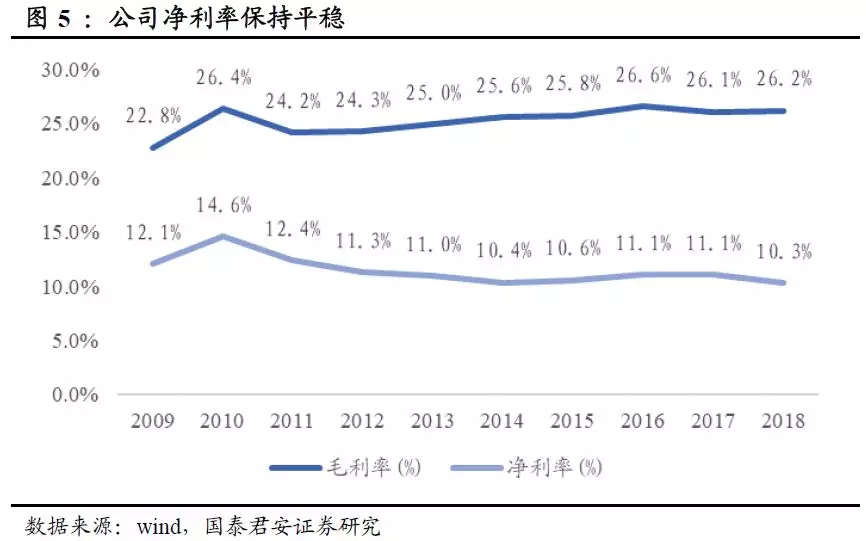

历经多年磨合,公司在原材料采购、产品定价、运营管理等方面皆已形成较为成熟的体系,因此毛利率与净利润保持着相对较为稳定的水平。

2.2. 从华南奔赴全国,从管材向环保与建材零售延伸

公司自佛山起家,深耕华南市场多年生产与销售根基深厚,2018年华南地区市场占公司总营收的比例高达55.3%。

目前公司在全国生产销售布局已初步成熟,位于16个省份中的23个生产基地与近2200家一级独家经销商构成的渠道网络覆盖全国市场。目前浙江与福建两条新产线在建。未来公司在华南以外市场的拓展有望成为公司增长重要增量。

除地理意义上的市场扩张外,公司同时在业务种类的扩展上进行探索。从产品品类延伸,公司发展建材家居产品业务;从产业链上下游延伸,公司利用市政资源的协同效应发展环保业务;从地区延伸,公司在海外购置物业发展“一站式建材采购”的“领尚环球之家”项目,寻求塑料管道业务外的增长点。

3. 地产业务增长受益精装渗透与下游集中度提升

我们估算目前地产端(含集采与经销)大概占公司最终销售35%左右,精装修渗透率提升与下游地产行业集中度提升的大趋势将有望推动作为管材龙头的公司地产端业务快速增长。

3.1. 品牌房企首选品牌,持股兴发铝业强强联合

给水与排水的塑料管道,一般在房地产项目的开工端和竣工端密集安装,因此可以理解成贯穿房地产投资的整个过程。

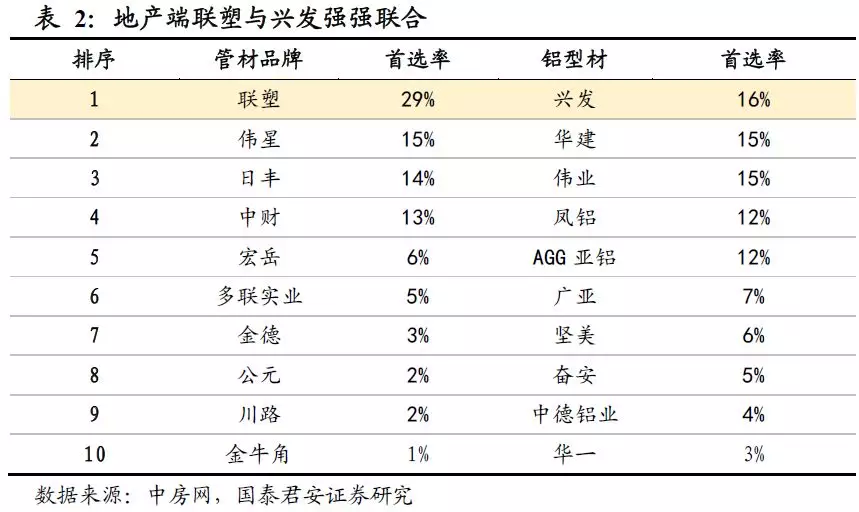

在国内塑料管道领域,公司具有品牌知名,质量有保障,生产仓储物流布局完善,工程服务经验丰富的众多优势,因此受到地产商与施工方的采购决策方的青睐。“联塑”成为“中国房地产开发企业500强首选供应商服务商”管材管件领域中的首选品牌。

2018年公司以9.74亿港元的价格购入兴发铝业26.28%的股份,自此其成为公司联营公司,兴发是国内地产端铝型材最具竞争力的公司之一,强强联合后兴发铝业地产端的渠道资源优势将进一步帮助公司强化在地产端竞争力。

3.2. 精装修渗透提升转移消费决策权,强化公司龙头优势

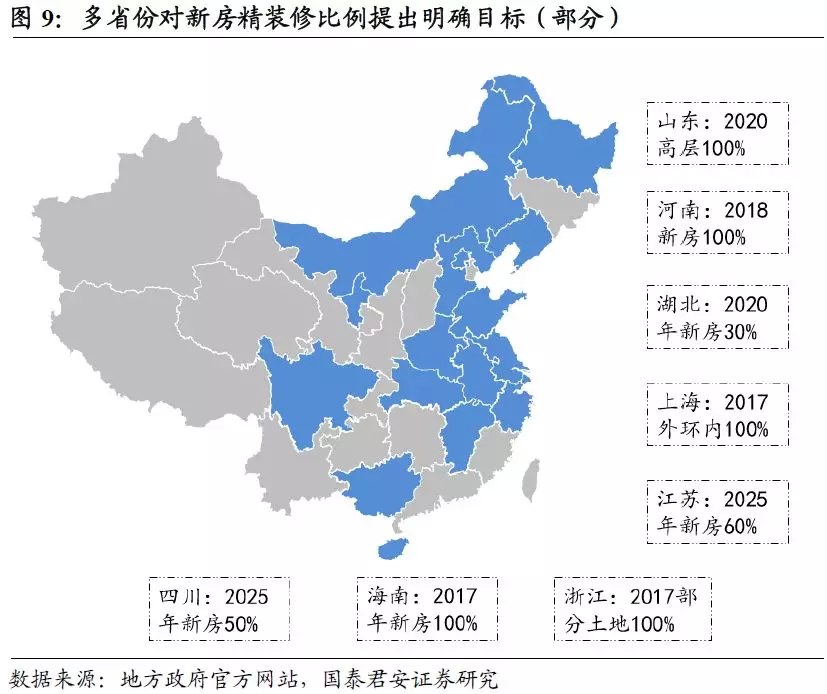

2017年是精装修渗透加速的关键一年。住建部在2017年明确提出到2020年,新开工全装修成品住宅面积比例要达到30%。

从各地的具体目标来看,尤其在东南沿海和西南核心地区的发达地区,地方标准往往远高于国家标准,甚至有部分省市地区提出精装修100%覆盖的规划。而从地产商角度来看,由于其在提供精装产品加价中有利可图,因此也有动力在政策的风向下推动精装修的渗透落地。

这样强于国家目标实施的计划形成了“杠杆效应”。根据奥维云网的数据显示,2019年国内商品房的精装修比例即有望达到32%以上,或提前超过了住建部2020年30%的渗透率目标,且渗透上升势头将继续延续。

精装修将后端管材的消费决策权从业主转移到了地产商手中。对于地产商而言,管材供应商的选择至关重要。从质量上看,精装修模式将漏水等装修质量责任集中归于地产商,一般质保期长达五年,因此地产商有动力选择质量更有保障的品牌管材;从施工角度看,管材安装在精装修的工序中处于前置地位,工程节奏若难以保障将带来后续多个品类和工种的成本增加,因此地产商有动力选择生产、仓储、物流、服务体系全国布局更全更成熟的头部企业。

因此在精装修加速渗透的趋势下,公司布局广、质量高、工程服务成熟的优势将有望转化成地产端销售的提升,以及议价能力的改善。

3.3. 地产行业集中度提升或促使公司市占率提升

目前公司与国内前50强地产商都有供应合作,与兴发铝业合作后有望与头部地产商的合作更为紧密。

全国性的龙头地产商更关注最终装修质量对自己声誉的影响,且更有动力与同样全国知名、全国布局的龙头建材企业合作。目前由于资金,产品等门槛越来越明显,地产行业集中度提升趋势十分明显,这将帮助公司作为塑料管道龙头市占率跟随快速提升。

4. 旧城改造与农村给排水或成基建端新增量

包括市政工程、农村水利、环保、燃气水务等基建端业务同样是公司销售的重要组成。我们测算此部分大约占公司最终销售35%左右。公司工程渠道积累深厚,如今旧城改造与农村水利有望成为公司基建端业务增长的新亮点。

4.1. 旧城改造或创造市政工程新需求,突出龙头优势

今年两会《工作报告》对老旧小区改造做出指示:“城镇老旧小区量大面广,要大力进行改造提升,更新水电路气等配套设施”;住建部等3月印发的《关于做好2019年老旧小区改造工作的通知》对工作做出了具体部署;而今年6月结束的国务院常务会议上也提出“部署推进老旧小区改造,促进住户户内改造并带动消费”。可以看出政策方向已经将“旧改”做为一项承接地产基建投资的新举措。

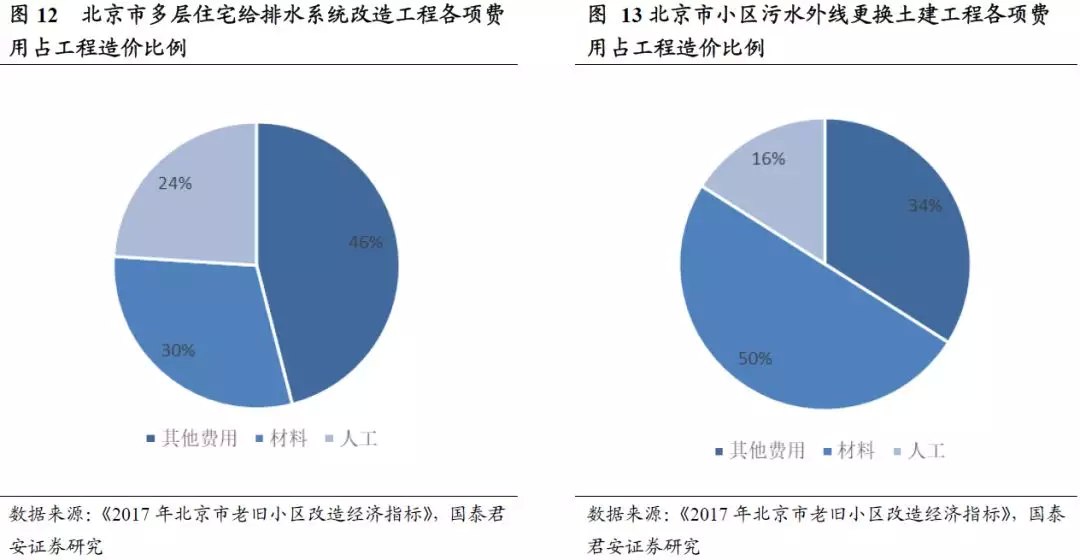

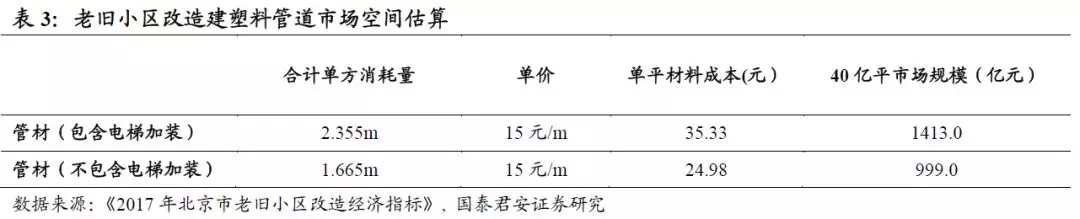

按照住建部数据全国老旧小区数量达17万个,涉及居民4200万户,建筑面积40亿平。其中以塑料管道为主材的给排水工程改造是“旧改”的重要组成。给排水系统改造包括建筑内的给排水系统及小区污水管道系统更换,按照《2017年北京市老旧小区改造经济指标》给出的数据,多层住宅给排水系统改造工程单方造价约为102.57元/m²、小区污水外线更换工程单方造价:506.29元/m²,给排水改造总价约608元/m²。

按照估算,管材的单方消耗量为1.66m(包含电梯安装为2.35m),对应40亿平改造老旧小区规模,管材市场空间为999亿(包含电梯安装为超过1400亿)。

“旧改”项目的资金来源或公共投资为主,材料选择的决策权可能主要集中于地方甲方。此情景最重要的竞争优势在于工程渠道与产品的品质、品牌。这将有望促使公司塑料管道龙头优势进一步释放,占据增量市场。

4.2. 农村给排水基建有望带来新增市场,突出龙头优势

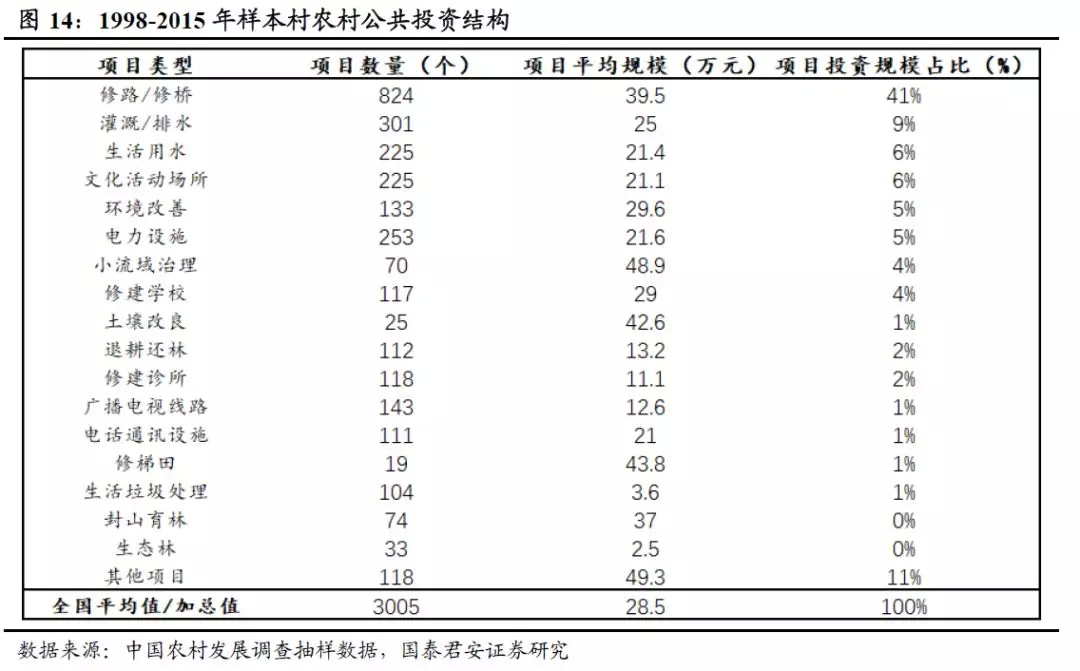

农村给排水设施一直是农村基建的重要组成,参考中国农村发展调查的样本村抽样数据,1998年至2015年,灌溉/排水与生活用水分列农村公共投资占比的二,三位。

从安全用水(给水)领域考虑,中西部近3-5年还尚有较大的建设空间。以贵州为例,2018年“安全用水”完成工程惠及48.03万人口,但全省仍存279.54万人口尚未解决。

从排水领域考虑,2020年前环保人居为下一步农村公共投资重点方向。2018年初中办国办印发的《农村人居环境整治三年行动方案》指出开展农村厕所革命梯次推进农村生活污水治理。

农村给排水领域,尤其在中西部欠发达地区,有望为行业带来增量需求。农村公共投资的决策主体同样以地方为主,因此公司的工程渠道、品牌等龙头特征有望帮助公司在增量市场的竞争中取得进一步的优势。

5. 负债率与分红率有望进一步改善

2016年起公司资产负债率从40%左右的中枢水平开始进入较快跃升的阶段,这主要是由于资本开支增长过快导致。而资本开支的增量部分主要用于为实施“领尚环球之家”项目购置海外物业。

可以明显看到2018年公司资本开支回复到2015年左右水平,尤其是海外资本开支迅速回落。这或许意味着“领尚环球之家”项目的海外布局已经初步完成,相关资本开支有望下降;同时随着公司塑料管道生产基地全国布局的日趋成熟,境内主业资本开支也有望保持稳定甚至有所缩减。资本开支的回落趋势将有望带来负债率的降低。

在2018年公司资本开支回复正常水平后,当年股利支付率达到32.73%,较过去20%左右的中枢有非常显著的提升。随着资本开支回落趋势的延续,公司分红率有望保持较高的水平甚至进一步提升,凸显价值。

6. 风险提示

宏观经济波动:地产周期等宏观波动或将对需求产生直接影响。

海外投资环境不确定:公司“领尚环球之家”项目涉及海外投资,存在政策、汇率、市场等方面的不确定性。

原材料价格波动:公司主要原材料为PVC和与原油价格波动较相关的PE,PPR等,存在波动。